Читайте также:

|

В ДКПУП «СРСУ» применяется нормативный метод определения себестоимости единицы продукции. Нормативный метод калькулирования — это метод расчета себестоимости продукции, основанный на обязательном составлении нормативной калькуляции по действующим на начало периода нормам, выявлении фактических отклонений затрат от действующих норм, отражении фактически действующих норм. Данный метод калькулирования больше всего подходит для предприятий, деятельность которых состоит из ряда одинаковых и повторяющихся операций (главным образом это промышленные предприятия с массовым, крупносерийным и мелкосерийным характером производства). Отчет о затратах на производство продукции представлен в приложении Г.

Для выявления резервов повышения эффективности производств, проведем анализ динамики и структуры себестоимости продукции предприятия в разрезе элементов затрат (таблица 9.1).

Таблица 9.1 - Анализ структуры затрат на производство продукции

| Статья затрат | Сумма, млн. руб. | Уд.вес, % |

| Затраты на производство продукции (работ, услуг), в том числе: | ||

| Материальные затраты | 34,3 | |

| Расходы на оплату труда | 43,9 | |

| Отчисления на социальные нужды | 14,9 | |

| Амортизация основных средств и нематериальных активов | 1,1 | |

| Прочие затраты | 5,6 |

Составлено по данным организации.

Таким образом, производство на предприятии ДКПУП «СРСУ» является материалоемким, т.к. материальные затраты составляю значительный удельный вес в затратах -34,3%, расходы на оплату труда – 43,9%/

Калькуляция себестоимости железобетонного изделия приведена в таблице 9.2.

Таблица 9.2- Калькуляция себестоимости продукции

| Статья затрат | Сумма, тыс.руб. |

| Сырье и основные материалы | |

| Эксплуатация оборудования | |

| Топливо и энергия на технологические цели | |

| Основная заработная плата производственных рабочих | |

| Дополнительная заработная плата производственных рабочих | |

| Отчисления на социальные нужды | |

| Расходы на подготовку и освоение производства | |

| Общепроизводственные расходы | |

| Общехозяйственные расходы | |

| Производственная себестоимость |

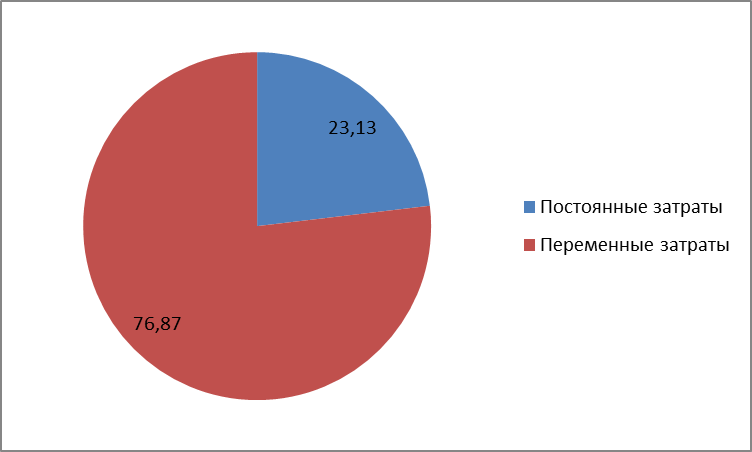

Соотношение постоянных и переменных затрат представлено на рисунке 9.1

Рисунок 9.1 – Соотношение постоянных и переменных затрат

Таким образом, постоянные затраты в структуре производства продукции составляют 23,13%.

Все многообразие факторов, которые оказывают влияние на себестоимость продукции можно классифицировать на три категории:

1. Внедрение инноваций, направленных на повышение технического уровня производства: механизация, автоматизация, компьютеризация производства, применение современных технологий, новых видов материалов, совершенствование конструкции изделия;

2. Внедрение инноваций в сфере управления, организации производства и труда: организация контроллинга и управленческого учета, создание автоматизированных рабочих мест руководящих работников и специалистов, внедрение научной организации труда, расширение зон обслуживания и др.;

3. Экономические факторы: совершенствование материального стимулирования персонала, привлечение инвестиций, внедрение прогрессивных норм и нормативов и др.

К внутренним резервам снижения себестоимости продукции относятся:

а) повышение эффективности использования экономических ресурсов, способствующее снижению материалоемкости, трудоемкости и энергоемкости продукции;

б) ликвидация непроизводительных расходов и потерь;

в) повышение квалификации персонала, предупреждение потерь от брака;

г) адаптация бухгалтерского учета к требованиям системы управления затратами, критериям оценки эффективности деятельности предприятия.

Дата добавления: 2015-08-27; просмотров: 54 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Раздел 8. Управление складскими запасами предприятия | | | Раздел 10. Организация и управление инвестиционными процессами на предприятии |