Читайте также:

|

Опцион (от англ. option – выбор) — это контракт, по которому покупатель получает право (но не обязанность) купить или продать актив по заранее оговорённой цене (называемой страйком или ценой исполнения) в течение определенного времени. Базовым активом могут быть различные товары, валюта, ценные бумаги (включая производные), фондовые индексы. Однако при этом опцион всегда привязан к «условной» единице, равной 100 акциям, не больше, ни меньше.

Существуют два типа опционов. Первый из них – это опцион «колл» (call), который предоставляет его владельцу право покупки актива. Когда вы покупаете call-опцион, то продавец словно говорит вам: «Я обязуюсь продать 100 акций такой-то компании по установленной цене  в любой момент между текущим временем и оговоренной датой истечения опциона

в любой момент между текущим временем и оговоренной датой истечения опциона  . За подобную привилегию я получу от вас такую-то сумму в качестве цены опциона, или премии». При заключении опционной сделки продавцу опциона сразу же начисляется премия

. За подобную привилегию я получу от вас такую-то сумму в качестве цены опциона, или премии». При заключении опционной сделки продавцу опциона сразу же начисляется премия  . Цена каждого call - опциона изменяется в зависимости от курса базового актива

. Цена каждого call - опциона изменяется в зависимости от курса базового актива  – если курс повышается, премия непременно поступит также. Платежное обязательство

– если курс повышается, премия непременно поступит также. Платежное обязательство  в момент времени

в момент времени  будет рассчитываться так:

будет рассчитываться так:

Второй тип опциона – опцион «пут» (put). Он противоположен опциону «колл», в том смысле, что предоставляет его держателю право продажи вместо покупки.

Очевидно, что текущая цена акций (цена спот) и страйк опциона на соответствующие акции, как правило, не совпадает. Исходя из этого, в конкретный момент времени опцион может быть:

¾ «При деньгах» (без выигрыша,  ). При немедленном исполнении он не окажет ни позитивного, ни негативного воздействия на финансовое состояние инвестора.

). При немедленном исполнении он не окажет ни позитивного, ни негативного воздействия на финансовое состояние инвестора.

¾ «В деньгах» (с выигрышем,  ) или говорят, что опцион имеет внутреннюю стоимость. Легко заметить, что для опциона колл необходимо выполнение условия

) или говорят, что опцион имеет внутреннюю стоимость. Легко заметить, что для опциона колл необходимо выполнение условия  , а для опциона пут, соответственно

, а для опциона пут, соответственно  .

.

¾ «Вне/без денег» (с проигрышем,  ). Это приведёт инвестора к потерям, если тот вдруг возьмётся исполнить опцион.

). Это приведёт инвестора к потерям, если тот вдруг возьмётся исполнить опцион.

Каждый из этих видов можно купить или продать, это означает, что есть четыре вида опционных сделок. Они охарактеризованы ниже.

1. Покупка колл опциона хороша, когда инвестор подозревает курс акций в скорейшем повышении. Тогда, если действительно так и произойдёт, появится возможность купить базовый актив по прежней цене, которая ниже рыночной, и получить прибыль.

2. Покупка опциона пут, наоборот, позволяет извлечь прибыль из понижения курса. Держатель опциона любого из этих типов ограничивает риск, возлагая на себя только ту его часть, что заключается в напрасной выплате премии и издержек опциона.

3. Продавать колл – значит надеяться на то, что акции упадут в цене, потому что это создаст более низкую стоимость соответствующего опциона, который можно будет купить с прибылью.

4. Продавец опциона пут станет счастливым обладателем прибыли, если курс акций возрастет.

На опционном рынке, как и на рынке деривативов в целом, существует три крупные категории трейдеров: спекулянты, арбитражеры и хеджеры. Первые используют опционные контракты, чтобы выиграть в случае, если они угадают изменение рыночных показателей в будущем. Арбитражеры стремятся получить прибыль за счет того, что они занимают противоположные позиции в сделке с двумя или более видами финансовых инструментов. Что касается хеджеров, то они используют опционы для снижения риска, возникающего вследствие возможного изменения рыночных показателей.

Классическим примером опциона для целей хеджирования является FX (foreign exchange) или валютный опцион, покупатель которого имеет право на определённую дату обменять одну валюту на другую по заранее оговоренному обменному курсу. FX опционы в основном используют импортёры/экспортёры для страхования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара на внутреннем рынке.

Задача 1.1. Хеджирование валютного риска с помощью FX опционов

Вообразим, что японская фирма «龍爭虎鬥» договорилась о поставке электроники европейской компании «ZXY». Согласно контракту, через период  равный 2 месяцам «ZXY» должна незамедлительно перечислить на счёт «龍爭虎鬥» сумму 1 млн. евро. Текущий курс японской йены против евро составляет

равный 2 месяцам «ZXY» должна незамедлительно перечислить на счёт «龍爭虎鬥» сумму 1 млн. евро. Текущий курс японской йены против евро составляет  . Кроме варианта, когда бухгалтер японской фирмы просто оставит поступивший платеж на счете 52 «Валютные счета», вместо того, чтобы покупать на них национальную валюту, существуют ещё как минимум две альтернативы. Вот они:

. Кроме варианта, когда бухгалтер японской фирмы просто оставит поступивший платеж на счете 52 «Валютные счета», вместо того, чтобы покупать на них национальную валюту, существуют ещё как минимум две альтернативы. Вот они:

1. Сразу же, как только евро появятся, конвертировать их в йены. Если за время  курс снизится хотя бы на 1% (и при этом

курс снизится хотя бы на 1% (и при этом  ), то полученная по контракту сумма окажется на

), то полученная по контракту сумма окажется на  йен меньше ожидаемой.

йен меньше ожидаемой.

2. Обеспокоиться рисками падения курса обмена, и купить опцион пут, обеспечивающий право продать 1 млн. евро, по цене большей или равной нынешнему курсу (рисунок 1). Это американский опцион на фьючерс, предоставляющий право продать евро по цене 10050 йен за 100 евро (т.е. по курсу  ). Срок истечения опциона (экспирация) наступает в марте при условии, что сделка заключена в январе.

). Срок истечения опциона (экспирация) наступает в марте при условии, что сделка заключена в январе.

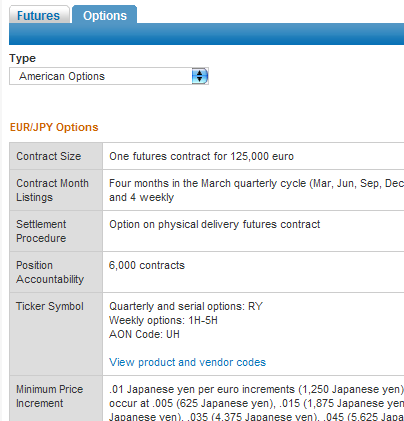

Спецификация (рисунок 2) гласит, что предметом опционного договора является фьючерс на продажу (в рассматриваемом случае) 125 тыс. евро. Эта информация невероятно ценна, потому что теперь мы сможем узнать наличную цену опциона  йен. Т.к. этот опционный контракт предоставляет возможность продать только 125 тысяч йен вместо одного миллиона, будет необходимо купить 8 таких опционов. В итоге, чтобы заполучить нужный курс валют придётся расстаться с

йен. Т.к. этот опционный контракт предоставляет возможность продать только 125 тысяч йен вместо одного миллиона, будет необходимо купить 8 таких опционов. В итоге, чтобы заполучить нужный курс валют придётся расстаться с  йен. Однако, исполнив опционы, компания потеряет

йен. Однако, исполнив опционы, компания потеряет  йен к ожидаемой сумме по начальному курсу. Сравнивая это значение с убытками в

йен к ожидаемой сумме по начальному курсу. Сравнивая это значение с убытками в  йен при развитии событий 1, нельзя не отметить некоторую выгодность использования опционных контрактов. При этом до конца срока истечения у держателя опциона будет возможность великодушно не исполнять его, в случае, если он будет доволен текущим курсом обмена.

йен при развитии событий 1, нельзя не отметить некоторую выгодность использования опционных контрактов. При этом до конца срока истечения у держателя опциона будет возможность великодушно не исполнять его, в случае, если он будет доволен текущим курсом обмена.

Рисунок 1 – Американские опционы пут, предлагаемые CME Group. Показаны несколько контрактов, соответствующие опции «в деньгах»

Рисунок 1 – Американские опционы пут, предлагаемые CME Group. Показаны несколько контрактов, соответствующие опции «в деньгах»

Рисунок 2 – Спецификация опционного контракта

Дата добавления: 2015-08-26; просмотров: 106 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ВВЕДЕНИЕ | | | Маржинальные требования |