|

Читайте также: |

1) Финансовая структура предприятия;

2) Виды бюджетов;

3) Структура бюджета;

4) Последовательность составления бюджета на промышленном предприятии (основная модель).

Финансовая структура предприятия подразумевает выделение центров ответственности (RC). За каждым из центров ответственности (ЦО) закрепляются определенные ресурсы, которые находят отражение в соответствующих бюджетах. Центры ответственности могут совпадать со структурными подразделениями, а могут не совпадать.

Основная цель разработки финансовой структуры - сделать более логичную систему бюджетирования предприятия. Финансовая структура не обязательная для средних и малых предприятий.

Выделяют обычно четыре вида ЦО (центры финансового учета):

| № | Виды ЦО | Показатели, за которые отвечает | Виды бюджетирования |

| Центры затрат Cost center (цех, бухгалтерия) | Все релевантные ЦО затраты (прямые для ЦО + качественные показатели) | Все затратные бюджеты (Бюджет затрат на закупку товарно-материальных ценностей, бюджет цеховой себестоимости, бюджет маркетинга) | |

| Центр выручки если рассматриваем несколько видов деятельности, то рассматриваем центр доходов (отдел сбыта) | Все показатели, связанные с выручкой и доходами, показатели цены  (Выручка = цену*объем)

(Выручка = цену*объем)

| Бюджет доходов от разных видов деятельности. Бюджет реализации. | |

| Центр прибыли Priofit center (дивизион) |  (z - затраты)

(z - затраты)

| Все бюджеты соответствующих затрат, бюджеты выручки или доходов, бюджет прибыли или убытков, денежных средств | |

| Центр инвестиций (дочернее предприятие, филиал, дивизион) | R-рентабельность активов

| Все бюджеты соответствующих затрат, бюджеты выручки или доходов, бюджет прибыли или убытков, денежных средств + прогнозный баланс |

Бюджет - это более конкретное выражение плана. Существуют следующие виды бюджета:

1) Первая классификация:

· Фиксированные бюджеты. Нет зависимости от объемных показателей.

· Гибкие бюджеты. Зависимость от объемов сбыта производства. Признак классификации - зависимость от объемных показателей.

2) В зависимости от корректируемой во времени бюджеты делаться на:

· статичные;

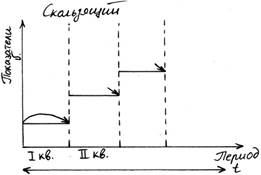

· скользящие. Разрабатывается на какой-то период (предположим квартал или месяц) и в конце периода с учетом внешних изменений разрабатывается следующий бюджет, при этом может быть бюджет разработан на год и делится на периоды (и идет корректировка).

3) В зависимости от хозяйственной деятельности предприятия:

· финансовая;

· основная (операционная);

· инвестиционная.

Структура бюджета:

1) ЦО (или руководитель или бизнес единица, ответственное лицо)

2) Статья бюджета (статьи). Это фактически набор показателей, который отражается в статьях бюджета. Они могут быть связаны с внешними факторами, 3) Внешние факторы. Например, можем заложить бюджет в зависимости от каких-то параметров. Риски, влияющие на статьи бюджета (проценты инфляции, валютные курсы, изменение цен контрагентами.)

Структура бюджета связанна с периодичностью.

Последовательное составление бюджетов:

1) Бюджет реализации (продаж). Бюджеты составляются от так называемого узкого места. Самое узкое место мы производим, чтобы продать. Группа производственных бюджетов. Основной показатель: объем реализации.

2) Бюджет переходящих запасов готовой продукции незавершенного производства. Основной показатель: показатель готовой продукции, когда учет остаточной готовой продукции.

3) Бюджет производственной программы (валовый выпуск с учетом бюджета № 2)

4) Бюджет закупок материалов. На него влияют нормы и нормативы потребления, т.е. влияют рецептуры, технологические карты, спецификации. Так же влияют остатки материалов на складе и модель управления запасами, уровень страхового запаса.

5) Бюджет затрат (прямые производственные и или переменные) на оплату труда. Например, оплата ОПР.

6) Общепроизводственные расходы.

7) Бюджеты цеховой себестоимости продукции (или бюджет общепроизводственной себестоимости продукции. Счет 25.

8) Бюджет коммерческих расходов (реализация) Делятся на:

· постоянные коммерческие;

· переменные коммерческие.

9) Бюджет общехозяйственных расходов (26 счет).

10) Бюджет полной себестоимости продукции. С 1-10 бюджеты - это бюджеты по операционной деятельности. Включая 11, если не рассматриваем прочие доходы и расходы.

11) Бюджет прибыли и убытков от основной деятельности.

12) Бюджет капитальных вложений.

13 Бюджет от всех видов деятельности (бюджет прибыли и убытков). Форма № 2.

14 Бюджет движения денежных средств. Он учитывается у нас как вложение (может идти как отток). Форма № 3.

12, 13, 14 - это финансовые инвестиционные бюджеты.

15 - прогнозный баланс.

Лекция № 5 (03.10.12)

Продолжение предыдущей лекции.

1) Методики бюджетирования.

2) Организация процесса бюджетирования на предприятии.

3) Анализ отклонений по прибыли.

Основные подходы бюджетирования можно свести к методикам:

1) Снизу-вверх (bottom-up). Подразделения составляют показатели своих бюджетов (но у них уже есть заданная форма бюджетов) и представляют локальные бюджеты на уровень руководителя предприятия. На уровне руководителей формируется главный бюджет предприятия. На уровне руководства часто в штабном подчинении находится так называемый бюджетный комитет. По сути это может быть лишь функциональная команда руководителей подразделения. В бюджетный комитет могут входить: руководители подразделения предприятия. На этом комитете рассматриваются конфликты, связанные с формированием бюджета (ресурсы на входе ограничены). После согласования на бюджетном комитете система производственно-финансовых планов и бюджетов утверждается руководством, и бюджеты становятся обязательным для исполнения. Используется чаще всего в децентрализованных структурах (когда бизнес единица очень приближена к рынку) и специфических видах бизнеса, где это может быть оправдано. Для крупных предприятия и зависит от многих факторов. Первая методика ближе руководителям с демократическим стилем управления (руководство доверяет компетентности исполнителей).

2) Сверху-вниз (top-down). Локальные производственно-финансовые планы и бюджеты разрабатываются централизованно на уровне руководства на основании долгосрочных планов и стратегий предприятия. Подразумевает в противовес первому, что это изначально централизованное предприятие. Для малых предприятий часто применяется эта методика, руководитель на таком предприятии может спускать бюджеты сверху. Стиль руководства отличается авторитарностью. Так же применяется, если у руководителей всегда есть четкое представление о стратегии предприятия.

3) Встречное бюджетирование. Чаще всего встречается на предприятии, потому что объединяет в себе плюсы предыдущих методик. Сверху спускаем, снизу берем бюджеты, корректируем, затем снова спускаем вниз и т.д. Если есть конфликты, то собирается бюджетный комитет.

4) На основе "нулевого бюджетирования" (Zero-based-budgeting). Такая методика была разработана в Америке в конце 60-х годов для крупных гос. проектов. После 70-х годов эта методика стала популярна и в коммерческих предприятиях. Срок окупаемости по проектам, по которым применяется эта методика бюджетирования, должен быть больше 3-х лет. Результат: разрабатывается пакет альтернативных решений по этому проекту. Исходя из сегодняшней ситуации, определяются лимиты по затратам связанные с этим бюджетом. По контрольным точкам происходят следующие изменения: вносятся необходимые изменения в проект, в технологический проект (новые закупки). В этой методике заложен принцип скользящего бюджета, т.е. принцип периодической корректировки исходя из сегодняшней ситуации.

5) "Принцип минимизации количества бюджетов и бюджетных показателей (Beyong-budgeting). Есть необходимость количество бюджетов и бюджетных показателей имеет смысл сократить. Большие компании стали придерживаться принципа: максимальная самостоятельность подразделения и исполнителей в рамках заданной стратегии и общего плана предприятия. Подразделениям (их руководителям) спускают сверху только значения ключевых показателей эффективности деятельности.

Этапы организации процесса бюджетирования на предприятии:

1) Анализ финансовой деятельности (специфики деятельности предприятия) и в зависимости от вида деятельности будет разный набор бюджетов (см. предыдущую лекцию). Если предприятие торговое, то выпадут несколько бюджетов.

2) Отнесение бюджетов по соответствующим подразделениям (центрам ответственности). При необходимости разрабатывается финансовая структура предприятия.

3) Разрабатывается набор статей (показателей бюджета). На этом же этапе утверждаются формы бюджетов.

4) Положение в системе бюджетирования на предприятии (корпоративный стандарт). В этом положении предыдущий пункт должен быть обязательно включён. В положение так же войдет исполнитель бюджета, периодичность и методика бюджетирования, т.е. последовательность разработки и согласования бюджета.

5) Обязательно бюджетирование подразумевает последующий план-фактный анализ в развитие статей бюджета. Будущие формы отчетности должны совпадать с формами бюджетов, только в отчетности добавятся колонки факт и колонка анализа отклонений (абсолютные отклонения и относительные).

Дата добавления: 2015-08-17; просмотров: 211 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Система сбалансированных показателей | | | Отклонение по прибыли |