Читайте также:

|

Линейный метод начисления амортизации (ЛМ)

Таблица 1.1

Исходные данные к расчётно-графической работе

| Срок полезного использования (СПИ), лет | Прибыль до налогообложения | Дата приобретения (постройки) | Срок полезного использования (СПИ), лет | Прибыль до налогообложения (без амортизации), тыс. руб | Норма амортизации, % (Na) | Дата выбытия |

| А | Март 2006 | 1.04.2010 | ||||

| Б | Апрель 2006 | 16,66 | 1.05.2012 |

Таблица 1.2

Расчёт нормы амортизации

| А | Б | |

| СПИ, лет | ||

| Норма амортизации, % | 25,00 | 16,66 |

Норма амортизации =100/срок полезного использования

На ОС1 = 100/4 = 25 %

На ОС2 = 100/6 = 16,66 %

ОС – основное средство

Таблица 1.3

Норма амортизации, исчисленная линейным методом

| Наименование ОС | Итого | ||||||

| А | |||||||

| Б | 82,5 | 82,5 | 82,5 | 82,5 | 82,5 | 82,5 |

АМА= 300 * 0,25 = 75

АМБ= 495 * 16,66/100=82,5

АМ – амортизация

ВЫВОДЫ

Поскольку амортизация - это перенос стоимости основных фондов предприятия на производимый продукт, осуществляемый постепенно, таким образом, значительную роль играет выбор метода ее начисления. Эти методы влияют на объем амортизационного фонда, предназначенного для воспроизводства основных средств, на размеры отчислений, включаемых в себестоимость продукции и на формирование финансовой политики и стратегии организации. Поэтому предприятию необходимо выбрать наиболее эффективный способ амортизации.

Из произведенных расчетов амортизации Линейным методом (ЛМ) мы видим плюсы этого метода:

· равномерные отчисления в амортизационный фонд;

· пропорциональность в отнесении на себестоимость продукции;

· простота и точность расчета;

· равномерное уменьшение остаточной стоимости ОС.

Но при этом равномерное начисление амортизации в этом методе не обеспечивает концентрации ресурсов, необходимых для быстрой замены основных средств.

Если предприятию необходимо как можно быстрее списать балансовую стоимость основного средства, то лучше применять метод списания стоимости по сумме чисел лет СПИ.

Стимулирующая роль амортизации возрастает при использовании метода ускоренной амортизации. Это особенно актуально для ОС, по которым быстро наступает «моральный износ», расходы, на восстановление которых возрастают с увеличением срока службы. Этот метод не изменяет объема амортизации за весь период их полезного использования, а лишь перераспределяют его по отдельным периодам в течение всего срока службы. Это наглядно демонстрирует в работе расчет амортизации методом уменьшаемого остатка.

Немаловажным фактором при выборе способа амортизации является остаточная стоимость основного средства по периодам, так как она является составляющей налоговой базы по налогу на имущество. Из всех методов начисления амортизации основных средств с точки зрения налогообложения наиболее выигрышным оказывается способ списания стоимости по сумме чисел лет СПИ.

По полученным расчетным данным этой работы трудно нельзя сказать однозначно какой из способов начисления амортизации наиболее эффективный. Можно только сделать некоторые выводы, что применение нелинейного метода выгодно налогоплательщику, так как в 1 половину СПИ списывается большая часть стоимости ОС. Соответственно будет признано больше расходов по сравнению с начислением амортизации линейным методом. Более раннее списание расходов выгоднее, т.к. это дает отсрочку по уплате налога на прибыль. Но применение нелинейного метода выгодно стабильно работающей с прибылью организации и невыгодно «убыточной» организации, которой лучше перенести расходы на будущие периоды, чтобы в ближайшее время не возникали убытки. Поэтому метод начисления амортизации каждое предприятие должно определить для себя само с учетом своей финансовой стратегии, его нынешнего экономического положения, особенностей и специфики его работы.

5. ПРИЛОЖЕНИЯ

Рис. 1.1. График начисления амортизации линейным способом.

Рис. 1.1. График начисления амортизации линейным способом.

АМгод

АМгод

ОС Б(82,5)

ОС А(75)

ОС А(75)

Срок полезного использования, Т

Рис. 1.2. График начисления годовой амортизации линейным способом.

Рис. 1.3. График начисления амортизации методом уменьшаемого остатка.

Рис. 1.4. График начисления амортизации методом списания стоимости по сумме чисел лет СПИ.

Рис. 1.4. График начисления амортизации методом списания стоимости по сумме чисел лет СПИ.

Рис. 1.5. Сравнительный график начисления амортизации разными методами для средства ОСА.

Рис. 1.5. Сравнительный график начисления амортизации разными методами для средства ОСА.

Рис. 1.6. Сравнительный график начисления амортизации разными методами для средства ОСБ.

Рис. 1.6. Сравнительный график начисления амортизации разными методами для средства ОСБ.

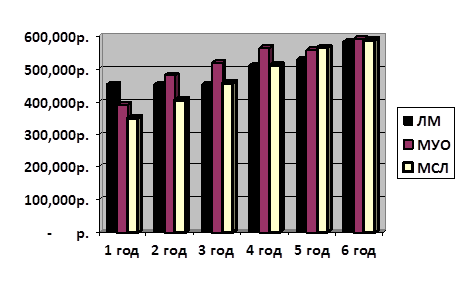

Рис. 1.7. Прибыль до налогообложения по трём методам начисления амортизации.

Рис. 1.7. Прибыль до налогообложения по трём методам начисления амортизации.

Рис. 1.7. Чистая прибыль по трём методам начисления амортизации

Рис. 1.7. Чистая прибыль по трём методам начисления амортизации

Рис. 1.7. Свободные денежные средства по трём методам начисления амортизации

Рис. 1.7. Свободные денежные средства по трём методам начисления амортизации

Дата добавления: 2015-10-21; просмотров: 116 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Введение | | | ЭЛЕКТРОЭНЕРГЕТИЧЕСКИЕ СИСТЕМЫ И СЕТИ |