Читайте также:

|

| № п/п | Зміст господарської операції | Кореспондуючі рахунки | ||

| Дебет | Кредит | |||

| 1. | Отримано у касу гроші із розрахункового рахунку | 30 "Каса" | 31 "Рахунки в банках" | |

| 2. | Погашено заборгованість покупця по векселю шляхом внесення готівки в касу | 30 "Каса" | 34 "Короткострокові векселі одержані" | |

| 3. | Надійшла до каси заборгованість покупців за продукцію, роботи, послуги | 30 "Каса" | 36 "Розрахунки з покупцями та замовниками" | |

| 4. | Внесено до каси невідшкодовані підзвітні суми працівником підприємства | 30 "Каса" | 372 "Розрахунки з підзвітними особами" | |

| 5. | Внесено до каси гроші працівником з метою відшкодування завданих збитків | 30 "Каса" | 375 "Розрахунки за відшкодуванням завданих збитків" | |

| 6. | Внесено засновниками до каси підприємства готівку в рахунок їх внесків до статутного капіталу | 30 "Каса" | 46 "Неоплачений капітал" | |

| 7. | Одержано до каси довгострокову та короткострокову позики | 30 "Каса" | 50 "Довгострокові позики"' 60 "Короткострокові позики" | |

| 8. | Повернуто до каси передоплату, яку було здійснено на адресу постачальника | 30 "Каса" | 63 "Розрахунки з постачальниками та підрядниками" | |

| 9. | Повернуто до каси помилково видану заробітну плату | 30 "Каса" | 66 "Розрахунки за виплатами працівникам" | |

| 10. | Надійшла у касу готівка від реалізації продукції, робіт та послуг підприємства | 30 "Каса" | 70 "Доходи від реалізації"" | |

| 11. | Надійшли у касу гроші від реалізації оборотних активів, а також пені, штрафи, неустойки в результаті невиконання іншими підприємствами договірних зобов'язань | 30 "Каса" | 71 "Інший операційний дохід" | |

| ІЗ. | Одержано до каси готівку від реалізації необоротних активів | 30 "Каса" | 74 "Інші доходи" | |

| 14. | Відображено доходи від надзвичайних подій шляхом внесення готівки до каси | 30 "Каса" | 75 "Надзвичайні доходи" | |

| 16. | Придбано за готівку цінні папери інших підприємств | 14 "Довгострокові фінансові інвестиції" | 30 "Каса" | |

| 17. | Внесено готівку із каси на розрахунковий рахунок | 31 "Рахунки в банках" | 30 "Каса" | |

| 18. | Видано з каси готівку на відрядження | 372 "Розрахунки з підзвітними особами" | 30 "Каса" | |

| 19. | Здійснено річну передоплату за періодичні видання | 39 "Витрати майбутніх періодів" | 30 "Каса" | |

| 21. | Повернуто готівкою довгострокову і короткострокову позики | 50 "Довгострокові позики" 60 "Короткострокові позики" | 30 "Каса" | |

| Оплачено готівкою із каси заборгованість по виданих довгостроковому і короткостроковому векселях | 51 "Довгострокові векселі видані" 62 "Короткострокові векселі видані" | 30 "Каса" | ||

| 23. | Здійснено розрахунки із постачальниками готівкою із каси | 63 "Розрахунки з постачальниками та підрядниками" | 30 "Каса" | |

| 24. | Проведено розрахунки із фондами соціального спрямування готівкою із каси | 65 "Розрахунки за страхуванням" | 30 "Каса" | |

| 25. | Виплачено із каси заробітну плату працівникам підприємства | 66 "Розрахунки за виплатами працівникам" | 30 "Каса" | |

| 26. | Виплачено дивіденди власникам цінних паперів підприємства | 67 "Розрахунки з учасниками" | 30 "Каса" | |

| 29. | Сплачено готівкою із каси визнані штрафи, пені, неустойки | 94 "Інші витрати операційної діяльності" | 30 "Каса" | |

| 30. | Сплачено готівкою із каси відсотки за користування кредитом | 95 "Фінансові витрати" | 30 "Каса" | |

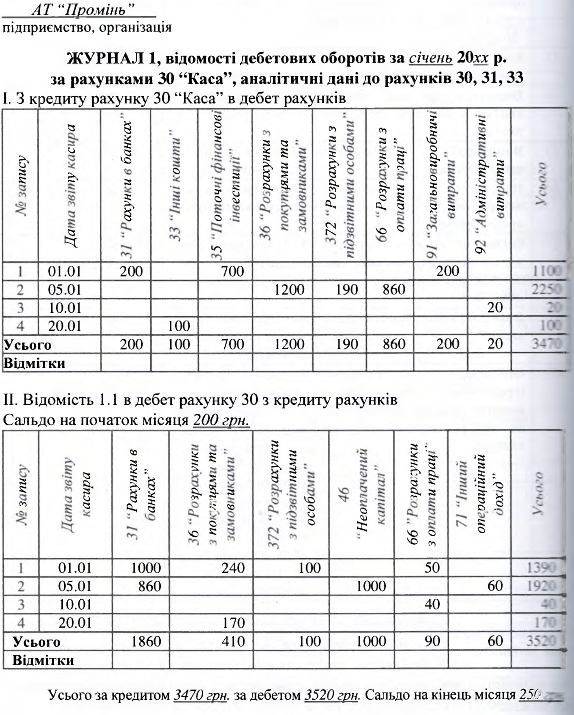

Облік операцій за рахунком 30 «Каса» при застосуванні журнально-ордерної форми ведеться в журналі № 1 та відомості до нього (див.рис.2.1). У цьому реєстрі відображається сума за кредитом рахунка 30 «Каса» в кореспонденції з рахунками, які дебетуються.

У відомості — за дебетом рахунка 30 «Каса» в кореспонденції з рахунками, які кредитуються.

До відомості по рахунку 30 «Каса» відображаються залишки готівки на початок і кінець звітного періоду. Записи в журнал та відомість здійснюються на підставі звітів касира.

У кінці місяця підраховують підсумки за дебетом та кредитом рахунка 30 «Каса» і звіряють їх із записами за кореспондуючими рахунками, відображеними в інших журналах та відомостях.

Після підрахунку і звірки сум кредитовий оборот за рахунком 30 «Каса» та зведені суми за дебетом рахунка переносять до Головної книги.

Залишок за рахунком 30 «Каса» на кінець звітного періоду повинен бути тотожний сумі залишку в касовій книзі.

Для ведення обліку касових операцій в іноземній валюті передбачено рахунок 30 «Каса» (субрахунок 302 «Каса в іноземній валюті»). Записи за цим рахунком здійснюються в передбаченому розвороті журналу № 1 та відомості до субрахунку 302 «Каса в іноземній валюті».

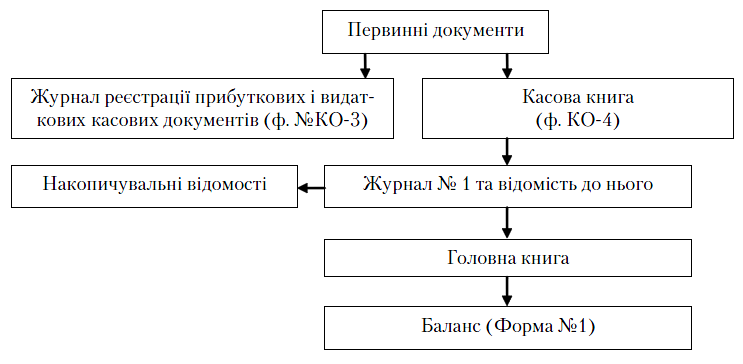

Схема обліку касових операцій за журнально-ордерною формою наведена на рис. 2.2.

Рис.2.1. Журнал 1 та відомість 1.1

Рис. 2.2. Схема обліку касових операцій за журнально-ордерною

формою обліку.

Контрольні запитання.

1. Охарактеризувати завдання обліку грошових коштів.

2. Якою повинна бути організація роботи в касі?

3. Розкрити особливості документування касових операцій.

4. Охарактеризувати особливості обліку інших грошових коштів.

5. Розкрити порядок відображення операцій з грошовими коштами на рахунках бухгалтерського обліку.

6. Дайте визначення «грошей».

7. Які рахунки використовуються для обліку грошових коштів у касі?

8. Які статті балансу визначають грошові кошти на поточному та валютному рахунках?

9. Що таке паперові гроші?

10. Що таке готівкові розрахунки?

11. Назвіть рахунки, які кореспондують з рахунком 31 «Рахунки в банках».

12. Назвіть функції грошей.

13. Назвіть документи, які підтверджують рух готівки в касі.

14. Які документи використовуються для забезпечення готівкових розрахунків?

15. Назвіть нормативні акти, які регулюють сферу грошового обігу.

16. Як ведеться аналітичний облік грошових коштів?

17. Опишіть структуру первинного документа «Об’ява на внесок готівки в касу банку».

Дата добавления: 2015-10-13; просмотров: 372 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Характеристика рахунків 30 «Каса» та 33 «Інші кошти». | | | Драгоценные истины 22 января |