|

Читайте также: |

У разі здійснення підприємствами готівкових розрахунків з іншими підприємствами (підприємцями) понад установлену граничну суму, кошти у розмірі перевищення встановленої суми додаються до фактичних залишків готівки у касі на кінець дня, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси.

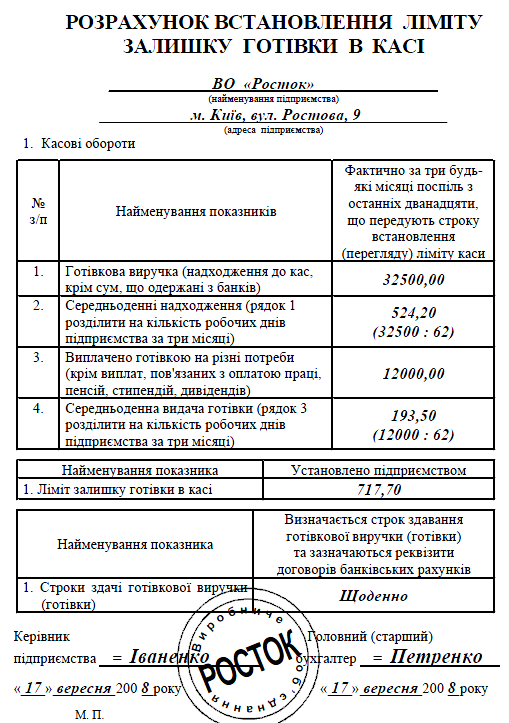

Установлення ліміту каси проводитися підприємствами самостійно на підставі розрахунку установлення ліміту залишку готівки в касі, який встановлюється на підставі середньоденного надходження готівки до каси або її середньоденної видачі, та підписується головним (старшим) бухгалтером та керівником підприємства (або уповноваженою ним особою). До розрахунку приймається строк здавання підприємством готівкової виручки (готівки) для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку.

Для кожного підприємства та його окремого підрозділу складається окремий розрахунок установлення ліміту залишку готівки в касі.

Установлений ліміт каси затверджується внутрішніми наказами (розпорядженнями) підприємства. Інформація про затверджений ліміт каси подається у банк за допомогою документа “Розрахунок встановлення ліміту залишку готівки в касі” (див. Зразок 2.1.). Для відокремлених підрозділів ліміт каси встановлюється і доводиться до їх відома відповідними внутрішніми наказами (розпорядженнями) підприємства — юридичної особи.

Підприємства, що розпочинають свою діяльність, на перші три місяці їх роботи ліміт каси встановлюють відповідно до прогнозних розрахунків. Установлений з урахуванням прогнозних розрахунків ліміт каси переглядається за фактичними показниками діяльності.

Зауважимо, що в зазначеній у зразку 2.1. інформації, до виручки, яка враховується при розрахунку ліміту залишку по касі, береться до уваги надходження готівки за виключенням отриманої із банка, а також виручки за продукцію, яка у послідуючому була повернута.

Варто також відмітити, що кількість робочих днів, які необхідно брати при розрахунку ліміту по касі у зразку 2.1. визначаються згідно листу Міністерства соціальної політики України 21.08.2012 N 9050/0/14-12/13 “Про норму тривалості робочого часу на 2013 рік”.

Кожне підприємство визначає ліміт каси з урахуванням режиму і специфіки його роботи, віддаленості від банку, обсягу касових оборотів (надходжень і видатків) за всіма рахунками, установлених строків здавання готівки, тривалості операційного часу банку, наявності домовленості підприємства з банком на інкасацію тощо:

– для підприємств, які розташовані в населених пунктах де є банки, та які мають строк здавання готівкової виручки (готівки) в банк щодня (у день її надходження до каси) або наступного дня від дня її надходження до каси (зважаючи на правила внутрішнього розпорядку, що не дають змогу забезпечити здавання готівки в день її надходження), - у розмірах, що потрібні для забезпечення їх роботи на початку робочого дня, але не більше розміру середньоденного надходження готівки до каси (за три будь-які місяці поспіль з останніх дванадцяти);

– для підприємств, що розташовані в населених пунктах, де немає банків і здають готівку не рідше ніж один раз на п'ять робочих днів - у розмірах, що залежать від установлених строків здавання готівкової виручки (готівки) та її суми, але не більше п'ятикратного розміру середньоденних надходжень готівки (за три будь-які місяці поспіль з останніх дванадцяти).

Підприємства, у яких відповідний середньоденний показник, обчислений на підставі касових оборотів (дорівнює нулю або не більше десяти неоподаткованих мінімумів доходів громадян, можуть встановлювати ліміт каси в розмірі, що перевищує обчислений середньоденний показник, але не більше десяти неоподаткованих мінімумів доходів громадян.

Якщо підприємством ліміт каси не встановлено (незалежно від причин такого не встановлення), те ліміт такої каси вважається нульовим. У цьому разі вся готівка, що перебуває в його касі на кінець робочого дня і не здана підприємством відповідно до вимог цього Положення, вважається понадлімітною.

Якщо ліміт каси встановлений з перевищенням граничних розмірів, то він уважається встановленим на рівні зазначених граничних розмірів. У цьому разі сума зазначених перевищень уважається понадлімітною.

Готівкові кошти не вважаються понадлімітними в день їх надходження, якщо вони були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або були витрачені підприємством (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного дня на господарські потреби.

Не вважаються понадлімітними в день їх надходження і ті готівкові кошти, що надійшли до кас підприємств у вихідні та святкові дні та були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку та підприємства або були використані підприємством (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного робочого дня на господарські потреби.

Установлений ліміт каси може бути переглянутий на підприємстві враховуючи зміни із надходженням і видачею готівки.

В цьому випадку до банку передається новий “Розрахунок встановлення ліміту залишку готівки в касі”.

Увага! Враховуючи періодичні зміни в законодавстві,порядок визначення ліміту по касі, а також нормативний документ, який буде врегулювати дане питання, можуть бути змінені!

Релігійним організаціям (релігійні громади, управління і центри, монастирі, релігійні братерства, місіонерські товариства (місії), духовні навчальні заклади), які не здійснюють виробничої або іншого виду підприємницької діяльності, ліміт каси та строки здавання готівкине встановлюються.

Державне казначейство України самостійно визначає порядок установлення ліміту каси в його касі та касах бюджетних установ і організацій, що ним обслуговуються.

Дата добавления: 2015-10-13; просмотров: 76 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Організація первинного обліку операцій з готівкою. | | | Характеристика рахунків 30 «Каса» та 33 «Інші кошти». |