|

Читайте также: |

где О – объемная характеристика товара в натуральном выражении,

Сп – ставка таможенной пошлины в евро за единицу товара,

Ке – курс евро, установленный ЦБР на дату принятия таможенной декларации,

Кв – курс валюты, в которой указана таможенная стоимость товара, установленный ЦБР на дату принятия таможенной декларации.

При применении комбинированных ставок исчисление таможенной пошлины производится последовательно. Сначала определяется размер пошлины по твердой ставке, затем – по адвалорной. Уплате подлежит наибольшая из двух величин.

Важным элементом любого налога являются налоговые льготы, которые применительно к таможенной пошлине называются тарифными льготами и не могут носить индивидуального характера. Основной вид тарифных льгот – освобождение от уплаты пошлины.*

* Льготы в виде освобождения от уплаты пошлины предусмотрены в отношении следующих товаров (за исключением подакцизных):

- ввозимых на территорию РФ или вывозимых с этой территории и предназначенных для официального или личного пользования дипломатических представителей иностранных государств;

- являющихся продукцией морского промысла российских и арендованных российскими лицами судов, ввозимых на таможенную территорию РФ;

- в виде российской и иностранной валюты (кроме используемой для нумизматических целей), а также ценных бумаг;

- подлежащих обращению в собственность государства в случаях, предусмотренных законодательством РФ;

- ввозимых в качестве вклада в уставный капитал организации с иностранными инвестициями в порядки и сроки, установленные учредительными документами;

- ввозимых в качестве гуманитарной помощи и в целях ликвидации последствий катастроф и стихийных бедствий;

- транспортных средств, осуществляющих международные перевозки грузов, багажа и пассажиров;

- ввозимых на таможенную территорию РФ и вывозимых на благотворительные цели по линии государств, правительств, международных организаций, включая оказание технического содействия;

- товаров, ввозимых на таможенную территорию ТФ или вывозимых, в том числе по лизингу, для выполнения работ по соглашению о разделе продукции в соответствии с программой таких работ и со сметой затрат инвестора;

- и других.

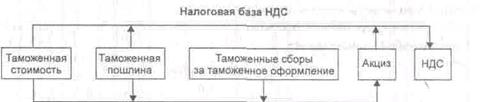

Налоговой базой акцизов по ввозимым товарам, по которым установлены адвалорные ставки, является таможенная стоимость, увеличенная на сумму таможенной пошлины и сборов за таможенное оформление (см. рис. 11.4). При применении специфических ставок акцизов налоговой базой является объемная характеристика товаров в натуральном выражении (объем, масса, количество). Перечень подакцизных товаров и ставки являются едиными как для внутренних производителей, так и для ввозимых товаров. По товарам, ввозимым из государств-участников СНГ, акцизы, взимаемые таможенным органом, уменьшаются на сумму акциза, уплаченного в стране происхождения товара.

Рис. 11.4. Налоговые базы таможенных налогов при импорте

Исчисление акцизов при импорте по адвалорным ставкам производится по формуле:

А = (Тс + Пи+Сб) хСа,

где А – сумма акциза,

Тс – таможенная стоимость товара,

Пи– сумма ввозной таможенной пошлины,

Сб – таможенные сборы за таможенное оформление,

Са – ставка акциза, установленная в %.

Исчисление акциза по специфическим ставкам производится по аналогии с внутренними акцизами. Для подакцизных товаров, подлежащих обязательной маркировке, часть акцизов взимается в форме продажи марок акцизного сбора и представляет собой авансовый платеж. Важным условием является то, что акцизный таможенный пост производит продажу импортеру марок только при условии обеспечения уплаты всех таможенных платежей, которая производится в виде внесения причитающихся сумм на депозит таможенного органа либо получения гарантии банка. В последующем при таможенном оформлении производится полная уплата акциза с учетом ранее уплаченного аванса.

Налоговой базой налога на добавленную стоимость по ввозимым товарам является таможенная стоимость, увеличенная на сумму ввозной таможенной пошлины, а по подакцизным товарам - и на сумму акциза. Исчисление НДС при импорте производится по следующей формуле:

Н = (Ст + Пи + А) х Сн,

где Н – сумма налога на добавленную стоимость,

Ст – таможенная стоимость ввозимого товара,

Пи – сумма ввозной таможенной пошлины,

А – сумма акциза,

Сн – ставка НДС.

К ввозимым товарам применяются ставки НДС, действующие на территории РФ. При ввозе товаров на территорию РФ по НДС предусмотрен ряд льгот. Их можно разделить на три группы. Так, льготы предоставляются в отношении товаров:

1. Помещаемых под таможенные режимы, исключающие возможность реализации на территории России до выпуска для свободного обращения (см. табл. 11.2).

2. Освобожденных от уплаты НДС на территории России в соответствии с внутренним налоговым законодательством [7].

3. Освобожденных от обложения НДС при ввозе на территорию России.*

Важным моментом практики таможенного налогообложения является возможность возмещения (зачета) НДС, уплаченного на таможне по ввозимым для продажи товарам, а также при приобретении предприятиями и организациями импортных сырья, материалов и основных средств для собственных производственных нужд. Так, НДС принимается к возмещению (зачету) у налогоплательщика по мере принятия к учету этих товаров вне зависимости от оплаты их стоимости иностранным поставщикам и факта их реализации на территории РФ.

Еще раз выделим основные моменты методики расчета таможенных платежей:

• формирование таможенной стоимости товара;

• выбор таможенного режима;

• определение страны происхождения и кода товара по ТН ВЭД;

• применение тарифных и налоговых льгот;

• расчет таможенных платежей.

В заключение следует отметить, что перспективы таможенного налогообложения связаны с принятием нового Таможенного кодекса РФ, который должен стать законом прямого действия и четко определить права и обязанности участников таможенных правоотношений. В целом новый Таможенный кодекс предполагает упрощение таможенных формальностей и процедур, что должно, в свою очередь, привести к снижению затрат и времени, связанных с таможенным оформлением. Эти меры позволяют, с одной стороны, облегчить осуществление ВЭД законопослушными экспортерами и импортерами, с другой повысить собираемость таможенных платежей.

Контрольные вопросы

1. Какова роль таможенных платежей в регулировании ВЭД?

2. Оцените значение таможенных платежей в формировании доходной части федерального бюджета.

3. Дайте определение таможенных платежей.

4. Перечислите виды таможенных платежей.

5. Как классифицируются таможенные платежи?

6. Какова экономическая сущность таможенной пошлины?

7. Дайте определение таможенной пошлины.

8. Как классифицируются таможенные пошлины?

9. Что понимается под таможенным тарифом?

10. Перечислите виды ставок таможенных пошлин.

11. Дайте характеристику существенных элементов основных таможенных платежей.

12. Как определяются таможенные сборы за таможенное оформление товаров?

13. Как исчисляется ввозная таможенная пошлина?

14. Каков порядок расчета акцизов по ввозимым товарам?

15. По какой формуле рассчитывается НДС по ввозимым товарам?

* Льготы третьей группы предусмотрены приказом ГТК и МНС России от 16.02.2000 г. № 114/ АП-3-03/52 «Об утверждении Инструкции о порядке применения налога на добавленную стоимость в отношении товаров, ввозимых на территорию РФ». В последующем они будут установлены специальной частью Налогового кодекса РФ. В частности, от уплаты НДС освобождены товары:

– предназначенные для включения в состав основных производственных фондов (за исключением подакцизных), ввозимые иностранным инвестором в качестве вклада в уставный капитал организаций (предприятий) с иностранными инвестициями;

– являющиеся гуманитарной помощью;

– оборудование и приборы для научно-исследовательских целей;

– специальные транспортные средства для нужд медицинской скорой помощи, пожарной охраны, органов МВД при условии подтверждения их целевого назначения;

– ввозимые в счет погашения государственных кредитов (за исключением подакцизных);

– предназначенные для дипломатического корпуса иностранных государств;

– продукция морского промысла, выловленная и (или) произведенная российскими рыбопромышленными предприятиями;

– научные периодические издания;

– сырье, материалы и оборудование для производства изделий народных художественных промыслов;

– товары, происходящие с территории стран-участниц СНГ;

– и другие.

Список литературы

1. Александров А. М. Пошлины и налоги на обращение. – Ленинград: Государственное финансовое изд-во СССР, 1929.

2. Балабанов И. Г., Балабанов А. И. Внешнеэкономические связи: Учебное пособие. – М.: Финансы и статистика, 1998.

3. Бюджетная система РФ / Под. ред. проф. М. В. Романовского и проф. О. В. Врублевской. - М.: Юрайт, 1999. С. 231-232.

4. Гусейнова Г. М., Петухова Р. А. Таможенные доходы: Учебное пособие. – СПб: Изд-во СПб ГУ ЭиФ, 1998.

5. Диденко Н. И. Основы внешнеэкономической деятельности в Российской Федерации. – СПб: Изд-во «Политехника», 1997.

6. Закон РФ от 21.05.93 г. № 5003-1 «О таможенном тарифе» (с изменениями и дополнениями).

7. Закон РФ от 06.12.91 г. № 1992-1 «О налоге на добавленную стоимость».

8. Законопроект Таможенного кодекса РФ, принятого Государственной Думой в первом чтении 23.11.99 г.

9. Ладыженский К. История русского таможенного тарифа.– СПб, 1886.

10. Менделеев Д. И. Толковый тариф, или исследование о развитии промышленности России в связи с ее общим таможенным тарифом 1891 года. – С.-Петербург. Тип. В. Демакова, Новый пер., д. № 7. 1891.

11. Основы внешнеэкономических знаний / Под ред. И. П.Фаминского. – М.: Международные отношения, 1994.

12. Основы налогового права. Учебно-методическое пособие / Под ред. С. Г. Пепеляева. – М.: Инвест Фонд, 1995.

13. Покровская В. В. Организация и регулирование ВЭД: Учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям. - М.: Юристъ,1999.

14. Постановление Правительства РФ от 18.11.99 г. № 1271 «Об утверждении перечня товаров, происходящих из развивающихся и наименее развитых стран, в отношении которых при ввозе на территорию РФ предоставляются тарифные преференции».

15. Постановление Правительства РФ от 02.03.2000 г. № 185 «Об утверждении ставок вывозных таможенных пошлин на нефть сырую и нефтепродукты, вывозимые с территории РФ за пределы государств-участников соглашений о Таможенном союзе».

16. Постановление Правительства РФ от 22.01.99 г. «О ставках акциза на природный газ».

17. Постановление Правительства РФ от 22.02.2000 г. № 148 «О Таможенном тарифе РФ - своде ставок ввозных таможенных пошлин и товарной номенклатуры, применяемой при осуществлении внешнеэкономической деятельности».

18. Постановление Правительства РФ от 27.07.96 г. № 908 «О взимании акциза с экспортируемых из РФ нефти и природного газа».

19. Постановление Правительства РФ от 05.11.92 г. № 856 «Об утверждении порядка определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ».

20. Приказ ГТК России и МНС России от 16.02.2000 г. № 114/АП-3-03/52 «Об утверждении Инструкции о порядке применения налога на добавленную стоимость в отношении товаров, ввозимых на территорию РФ».

21. Приказ ГТК России от 13.07.98 г. № 487 «О применении акцизов в отношении товаров, ввозимых на таможенную территорию РФ».

22. «Соглашение о применении статьи VII ГАТТ», иначе именуемое как «Кодекс о таможенной стоимости ГАТТ».

23. Таможенное право. Учебник для вузо. / Под ред. Проф. Б. Н. Габричидзе. – М.: Изд-во БЕК, 1995.

24. Таможенный кодекс РФ. Принят Постановлением Верховного Совета РФ от 18.07.93 г. № 5223-1 «О введении в действие Таможенного кодекса РФ».

25. Федеральный закон от 31.12.99 г. № 227-ФЗ «О федеральном бюджете на 2000 год».

Дата добавления: 2015-10-13; просмотров: 131 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Порядок определения таможенных платежей | | | Глава 12. Особенности налогообложения иностранных юридических лиц, уплачивающих налоги на территории РФ |