Читайте также:

|

Навчально-методична карта заняття

№ спеціальності 5.03050401 молодший спеціаліст

Предмет: Фінанси підприємств

Тема: Ефективність використання оборотних коштів.

Обсяг навчальних годин: 2

Тип заняття: Самостійна робота студента

Дидактична мета: Показники використання оборотних коштів. Способи прискорення оборотності оборотних коштів.

Виховна мета: Виховувати професійну відповідальність за довірену сферу діяльності, впевненість в необхідності отримуємих знань, поваги до інтелектуальної праці та власності.

Розвиваюча мета: Розвивати економічне мислення та творчі здібності студентів відповідно до теми.

Забезпечення заняття (наочно-демонстраційний та роздатковий матеріал):

Література: 1 А.М.Поддєрьогін Фінанси підприємств, підручник, 4е видання, К., КНЕУ, 2002, с.223-229

2) Р.А. Слав’юк Фінанси підприємств, навч. пос.,К., Центр навчальної літератури, 2004

3) О.О.Терещенко Фінансова діяльність суб,єктів господарювання, навч. посібник.-К.КНЕУ, 2003, с.403-415

Показники використання оборотних коштів

Наявність оборотних коштів повинно бути у здібності з їх нормативом.

Недостаток оборотних коштів відбувається із-за:

Надлишок оборотних коштів відбувається із-за:

Перевищення нормативу власних оборотних коштів може бути виправдано у разі перевиконання плану випуску продукції, однак темпи росту нормативних запасів не повинні бути більше темпів росту об’єму виробництва.

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники:

q швидкість обороту (Оо), тобто період, за який оборотні кошти підприємства здійснюють один оборот, проходячи всі стадії кругообороту на підприємстві (обчислюється в днях):

Оо = С * Т / Р

Оо – термін обороту оборотних коштів, днів;

С — середня вартість оборотних коштів, грн;

Т — тривалість періоду, за який обчислюється оборотність, днів;

Р — обсяг реалізованої продукції, грн.

q тривалість обороту дебіторської заборгованості відображає середній термін отримання платежу:

Од.з. = Дз * Т / Р

Од.з— термін обороту дебіторської заборгованості, днів;

Дз — дебіторська заборгованість, грн;

Р — обсяг реалізованої продукції, грн.

q тривалість обороту кредиторської заборгованості відображає час, за який можна перекрити кредиторську заборгованість:

Ок.з. = Кз * Т / Р

Ок.з. — термін обороту дебіторської заборгованості, днів;

Кз — дебіторська заборгованість, грн;

Р — обсяг реалізованої продукції, грн.

q для характеристики ефективності використання оборотних коштіввикористовується коефіцієнт оборотності (Ко), що визначається за формулою:

Ко = Р / С

Р — обсяг реалізованої продукції, грн.

С — середня вартість оборотних коштів, грн;

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

q коефіцієнт завантаження оборотних коштів (Кз, коп.) є оберненим до коефіцієнта оборотності показником і визначається:

Кз = С / Р

Р — обсяг реалізованої продукції, грн.

С — середня вартість оборотних коштів, грн;

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Якщо менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

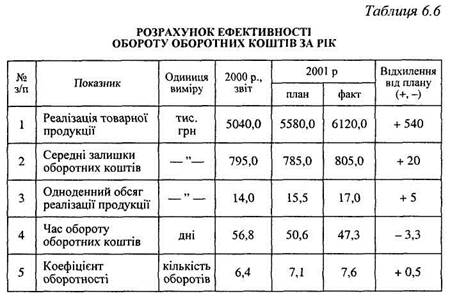

ПРИКЛАД:

|

За даними таблиці кількість оборотів збільшилася за рік на 0,5 оборота:

(6120 / 805) – (5580 / 785)

Фактично на 1 грн. реалізованої продукції авансовано 13 коп., тоді як за планом передбачалося 14 коп.

Факт – (805 / 6120)

План (785 / 5580)

Це свідчить про підвищення ефективності витрат.

q коефіцієнт прибутковості

Кпр = П / С

Дата добавления: 2015-08-21; просмотров: 76 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| наркомана, алкоголика | | | Способи прискорення оборотності оборотних коштів |