Читайте также:

|

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

,

,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

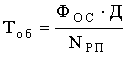

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или  .

.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

,

,

где  – средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

– средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

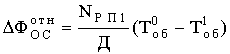

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.;  – длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

– длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Необходимость и пути ускорения оборачиваемости оборотных средств.

| Элемент оборотных средств | Основные пути ускорения оборачиваемости |

| Производст-венные запасы | Сокращение интервала между поставкамиСнижение материалоемкости продукцииУстановление прогрессивных норм расходов сырья, материалов, топлива Закупка материалов более мелкими партиями Разработка графиков поставки и их соблюдение Ускорение и удешевление транспортировки грузов Улучшение организации складского хозяйства на основе механизации и автоматизации Ликвидация излишних и ненужных запасов, предупреждение их возникновения |

| Незавершенное производство | Сокращение длительности производственного цикла (за счет повышения сменности работы, снижения времени пролеживания деталей, внедрения прогрессивной техники и технологии и т.п.) Снижение себестоимости единицы продукции |

| Готовая продукция на складе | Планирование производства на основе данных о заключенных договорах Соблюдение сроков изготовления продукции Уменьшение размера партии отгрузки Организация маркетинговых исследований Активизация продвижения товаров на рынок Снижение себестоимости единицы продукции |

| Дебиторская задолженность | Уменьшение предоставляемых отсрочек платежа Ускорение безналичных расчетов Реализация продукции только платежеспособным покупателям |

12. Особенности формирования финансовых ресурсов предприятия.

Дата добавления: 2015-08-21; просмотров: 115 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| M - среднегодовое количество оборудования. | | | Производственная и финансовая деятельность предприятий начинается с формирования финансовых ресурсов. |