Читайте также:

|

Витрати виробництва - витрати на придбання основних факторів, виробництва, тобто робочої сили, засобів виробництва (в тому числі землі) для виготовлення продукції протягом певного періоду.

Витрати виробництва, як правило, менші, ніж авансований капітал, оскільки він містить всю вартість основного капіталу, а витрати виробництва — лише вартість їх зношування (амортизацію).

Явні та неявні витрати. Класифікація витрат виробництва на явні та неявні властива західній економічній літературі.

Явні витрати виробництва - витрати на відшкодування використаних факторів виробництва, які підлягають безпосередній грошовій оплаті.

До них належать витрати на оплату робочої сили (заробітна плата), капіталу (основного і оборотного), землі (орендна плата), а також оплата транспортних витрат, комунальних послуг, відсотків за кредит та ін. Сукупність всіх явних витрат ще називають собівартістю продукції. Явні платежі повністю відображаються в бухгалтерському обліку, внаслідок чого їх називають бухгалтерськими витратами. До цих витрат прибуток підприємця не входить.

Неявні (або змінені, альтернативні) витрати - витрати, які підприємством не виплачуються.

До них належать нормальний прибуток підприємця та гроші, які могло б отримати підприємство у разі вигіднішого використання власних ресурсів. (Згадайте щодо цього сутність альтернативних витрат.) Витрати виробництва, до яких входить нормальний прибуток підприємця та інші неявні витрати, в західній економічній літературі називають економічними витратами. Загалом вони складаються з бухгалтерських та неявних витрат.

Розрізняють також постійні та змінні витрати. До постійних належать витрати на заробітну плату, на сплату оренди (якщо орендуються приміщення, основні фонди тощо), на освітлення, опалення, на сплату відсотків за кредит та ін. Ці витрати відносять до постійних тому, що вони незмінні для діючого підприємства. До змінних належать витрати на сировину, матеріали, паливо, електроенергію.

Шляхи зниження витрат виробництва. Товаровиробники в умовах конкуренції повинні прагнути до скорочення витрат виробництва або собівартості продукції (тобто вартості для себе, для даного підприємства). Це зумовлено тим, що зниження собівартості є основою зниження цін, що, у свою чергу, дає змогу підприємцю отримати більший прибуток. Для зниження витрат, пов'язаних з використанням основних фондів, необхідно поліпшувати якість машин, устаткування, споруд, зменшувати частку пасивної частини основних фондів (кількість складських приміщень, інших споруд та ін.). Особливо слід дбати про зниження непродуктивних витрат — штрафів, відшкодування збитків тощо, пов'язаних з невиконанням підприємством своїх договірних зобов'язань. До них відносять також прогули працівників на підприємстві.

Усі ресурси, які потрібні для виробництва будь-якого продукту, по-перше, знаходяться у власності інших виробників і потребують платні, і, по-друге, вони обмежені, тобто їх завжди бракує, не вистачає. Обмеженість ресурсів примушує виробників постійно робити альтернативний вибір, тобто відмовлятися від одних ресурсів на користь інших (наприклад, відмовлятися від металу на користь пластмаси), або виробляти із даного ресурсу той чи інший продукт (наприклад, із дерева можна виробляти меблі, будівельні матеріали, папір тощо) і на цій основі отримувати найбільший ефект в досягненні своєї мети

Крім розглянутих витрат для підприємства велике значення мають показники середніх і граничних витрат, тому що дозволяють контролювати

його ефективність і дохідність.

Середні витрати – витрати в розрахунку на одиницю продукції. Вони

показують, яка середня вартість витрат фірми на виробництво одиниці продукції. Тому саме показники середніх витрат, зазвичай, використовуються

фірмою для порівняння з ціною, яка завжди дається в розрахунку на одиницю

продукції.

Граничні витрати – це додаткові або додатні витрати, пов’язані з виробництвом ще однієї одиниці продукції. Інакше кажучи, граничні витрати

- це та сума, на яку зростають загальні витрати при збільшенні обсягів виробництва продукції на одну одиницю.Граничні витрати можна визначити для кожної додаткової одиниці продукції на основі відношення змін в загальних витратах до змін обсягів виробництва.

Основні формули для розв’язання задач

| Показник | Формула | Умовні позначення |

| Граничні витрати |

| D В - приріст загальних витрат D N - приріст обсягу продукції на одиницю його натурального виміру |

| Критичний обсяг виробництва продукції |

| Ц - ціна реалізації одиниці продукції Впост - постійні витрати Взмін - змінні витрати |

| Відносна зміна умовно-постійних витрат |

| Спб – абсолютна сума умовно-постійних витрат у базовому періоді Впост,, В – зміна в плановому періоді відповідно обсягу виробництва і умовно-постійних витрат, % |

| Собівартість реалізованої продукції |

| Ссп, Сск - собівартість залишків товарної продукції на складі на початок і кінець розрахункового періоду Свп, Свк - собівартість залишків відвантаженої продукції на початок та кінець розрахункового періоду, яка ще не перейшла у власність покупця |

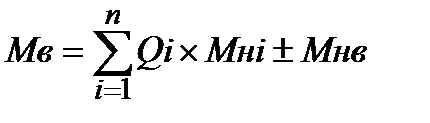

| Витрати матеріалів на виробництво продукції |

| Мні - норма витрат матеріалу на одиницю і-го виробу Мнв - витрати матеріалу на зміну залишків незавершеного виробництва п - кількість найменувань виготовленої продукції |

| Кількість матеріалів певного виду |

| Мв - витрати матеріалів за розрахунковий період на виробництво продукції Мзп, Мзк - перехідний запас матеріалів відповідно на початок і кінець розрахункового періоду |

| Загальновиробничі витрати |

| Сзосн - витрати на основну заробітну плату виробничих робітників на одиницю продукції q - процент загальновиробничих витрат у заробітній платі основних виробничих робітників Абс - амортизаційні відрахування по будівлях і спорудах на їх повне оновлення |

| Скорочення витрат у разі зниження матеріальних витрат |

| Но, Ні - норма витрат сировини, матеріалів на одиницю продукції до та після здійснення певних заходів Цо, Ці - ціна одиниці сировини, матеріалу Кі - кількість одиниці продукції |

| Зниження собівартості продукції: - за рахунок зростання продуктив-ності праці |

| Ізп - індекс зміни заробітної плати Іпп - індекс зміни продуктивності праці Дзп - питома вага заробітної плати у структурі собівартості продукції |

| - за рахунок збільшення обсягу виробництва |

| Іпв - індекс зміни постійних витрат Ів - індекс зміни обсягу виробництва продукції Дпв - питома вага постійних витрат у структурі собівартості продукції |

| - за рахунок економії матеріалів та зниження цін на них |

| Ін - індекс зміни норм витрат матеріалів Іц - індекс зміни цін на матеріали Дмв - питома вага матеріальних витрат в структурі собівартості продукції |

Дата добавления: 2015-08-21; просмотров: 86 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ЦЕНА 1800 Р. | | | Тема 3. Продукція: сутність, різновиди і конкурентоспроможність |