|

Читайте также: |

Введение

Строительство - это самостоятельная отрасль национальной экономики, предназначенная для ввода в действие новых, а также реконструкции, расширения, модернизации, технического перевооружения и капитального ремонта действующих объектов производственного и непроизводственного назначения.

В процессе строительного производства создается строительная продукция, которая представляет собой законченные строительством и сданные в эксплуатацию заводы и фабрики, железные и автомобильные дороги, электростанции, порты, жилые дома и другие объекты, образующие основные фонды хозяйственного комплекса страны.

В современных условиях хозяйствования экономических субъектов огромное значение имеет анализ экономической деятельности для изучения деятельности предприятия с помощью комплекса взаимосвязанных технико-экономических показателей. Характеризующих работу организации как в целом, так и ее подразделений; повышения эффективности производства и обеспечение выполнения планов при минимальных затратах; а также для выявления и измерения внутренних резервов на всех стадиях производственного процесса.

Предметом экономического анализа являются хозяйственная деятельность строительной организации и её результаты, изучаемые по данным учёта и отчётности с целью правильной оценки работы и выявления неиспользованных внутренних резервов.

Целью курсовой работы является анализ и оценка экономической деятельности предприятий строительной сферы, разработка мероприятий по повышению эффективности их использования.

Для достижения цели курсовой работы необходимо решить следующие задачи:

1. Расчет себестоимости СМР и ее структуры по годам.

2. Расчет потребности строительной организации в производственных фондах и персонала и оценка экономической эффективности их использования.

3. Оценка финансовых результатов деятельности организации.

·

Формирование себестоимости

Таблица 1.1

Структура и динамика себестоимости СМР и ее элементов

| Экономический элемент | Год | Абсолютное изменение, +/- | Темп роста, % | ||||

| 2011/2010 | 2012/2011 | 2011/2010 | 2012/2011 | ||||

| 1. Материальные затраты, тыс.руб. доля,% | 154,12 56,46 | 151,12 58,92 | 159,29 58,94 | -3 | 8,17 | 98,05 | 105,41 |

| 2. Затраты на оплату труда, тыс.руб. доля,% | 69,12 26,67 | 69,69 27,17 | 73,43 27,17 | 0,57 | 3,74 | 100,82 | 105,37 |

| 3.Соц.отчисления, тыс.руб. доля,% | 23,50 9,07 | 23,69 9,24 | 24,96 9,24 | 0,19 | 1,27 | 105,36 | |

| 4. Амортизационные отчисления, тыс.руб. доля,% | 2,73 1,05 | 2,65 1,03 | 2,75 1,02 | -0,08 | 0,1 | 97,07 | 103,77 |

| 5. Прочие затраты тыс.руб. доля,% | 9,73 3,75 | 9,33 3,64 | 9,85 3,64 | -0,4 | 0,5 | 95,89 | 105,36 |

| Себестоимость СМР тыс.руб. доля,% | 259,0 | 256,48 | 270,26 | -2,72 | 13,78 | 98,95 | 105,37 |

Значения показателей и себестоимости

Из таблицы 1.1 видно, что основная доля расходов приходится на материальные затраты и затраты по оплате труда. В 2012 г. материальные затраты увеличились по сравнению с 2011 на 8,17, а затраты на оплату труда уменьшились в 2011 по сравнению с 2010 г., 3,00."Прочие затраты" в 2012 г. по сравнению с 2010 г. Увеличились на 0,5 в основном из-за увеличения расходов по остальным элементам.

1) Материальные затраты

2010г.=293млн.руб*(0,521+0,005)=154,12млн.руб;

2011г.=281,02млн.руб*(0,526+0,012)=151,12млн.руб;

2012г.=296,08млн.руб*0,538=159,29млн.руб.

2) Затраты на оплату труда

В состав затрат на оплату труда входят заработная плата, затраты на выплату премий за производственные результаты, выплаты по районным коэффициентам.

2010г.=293млн.руб*(0,218+0,130+0,005)=69,12млн.руб;

2011г.=281,02млн.руб*(0,231+0,012)=69,69млн.руб;

2012г.=296,08млн.руб*0,248=73,43млн.руб.

3) Социальные отчисленния

2010г.=69,12млн.руб*0,34=23,50млн.руб

2011г.=69,69млн.руб*0,34=23,69млн.руб;

2012г.=73,43млн.руб*0,34=24,96млн.руб.

4) Амортизационные отчисления

2010г.=52,44млн.руб*0,052=2,73млн.руб;

2011г.=50,90млн.руб*0,052=2,65млн.руб;

2012г.=52,80млн.руб*0,052=2,75млн.руб.

5) Прочие затраты

Определить прочие затраты. К прочим затратам относятся расходы на освоение природных ресурсов, расходы на обязательное и добровольное страхование имущества и прочие затраты по производству и реализации продукции, работ, услуг.

2010г.=293млн.руб*(0,016+0,052+0,012)=9,73млн.руб;

2011г.=281,02млн.руб*0,0332=9,33млн.руб;

2012г.=296,08млн.руб*0,0332=9,83млн.руб.

6) Себестоимость СМР

2010г.=154,12млн.руб+69,12млн.руб+23,50млн.руб+2,73млн.руб+9,73млн.руб=259,20млн.руб;

2011г.=151,12млн.руб+69,69млн.руб+23,69млн.руб +2,65млн.руб +9,33млн.руб =256,48млн.руб;

2012г.=159,26млн.руб+73,43млн.руб+24,96млн.руб+2,75млн.руб+9,83млн.руб=270,26млн.руб.

Абсолютное изменение показателей

1) Материальные затраты

2011/2010=151,12-154,12=-3млн.руб;

2012/2011=159,29-151,12=8,17млн.руб.

2) Затраты на оплату труда

2011/2010=69,69-69,12=0,57млн.руб;

2012/2011=73,43-69,69=3,74млн.руб.

3) Социальные отчисления

2011/2010=23,69-23,50=0,19млн.руб;

2012/2011=24,96-23,69=1,27млн.руб

4) Амортизационные отчисления

2011/2010=2,65-2,73=-0,08млн.руб;

2012/2011=2,75-2,65=0,1млн.руб.

5) Прочие затраты

2011/2010=9,33-9,73=-0,4млн.руб;

2012/2011=9,83-9,33=0,5млн.руб.

6) Себестоимость СМР

2011/2010=256,48-259,2=-2,72млн.руб;

2012/2011=270,26-256,48=13,78млн.руб.

Динамика себестоимости и её элементов

1) Материальные затраты

2011/2010=151,12/154,12*100=98,05%;

2012/2011=159,29/151,12*100=105,41%.

2) Затраты на оплату труда

2010/2011=69,69/69,12*100=100,82%;

2011/2012=73,43/69,69*100=105,37%

3) Социальные отчисления

2011/2010=23,69/23,50*100=103%;

2012/2011=24,96/23,69*100=105,36%.

4) Амортизационные отчисления

2011/2010=2,65/2,73*100=97,07%;

2012/2011=2,75/2,65*100=103,77%.

5) Прочие затраты

2011/2010=9,33/9,73*100=95,89%;

2012/2011=9,83/9,33*100=105,36%.

6) Себестоимость СМР

2011/2010=256,48/259,2*100=98,95%;

2012/2011=270,26/256,48*100=105,37%.

Удельные веса каждого элемента в общей себестоимости работ

1) Материальные затраты

2010г.=154,12/259,2*100=59,46%;

2011г.=151,12/256,48*100=58,92%;

2012г.=159,29/270,26*100=58,94%.

2) Затраты на оплату труда

2010г.=69,12/259,2*100=26,67%;

2011г.=69,69/256,48*100=27,17%;

2012г.=73,43/270,26*100=27,17%.

3) Социальные отчисления

2010г.=23,50/259,2*100=9,07%;

2011г.=23,69/256,48*100=9,24%;

2012г.=24,96/270,26*100=9,24%.

4) Амортизационные отчисления

2010г.=2,73/259,2*100=1,05%;

2011г.=2,65/256,48*100=1,03%;

2012г.=2,75/270,26*100=1,02%.

5) Прочие затраты

2010г.=9,73/259,2*100=3,75%

2011г.=9,33/256,48*100=3,64%;

2012г.=9,83/270,26*100=3,64%.

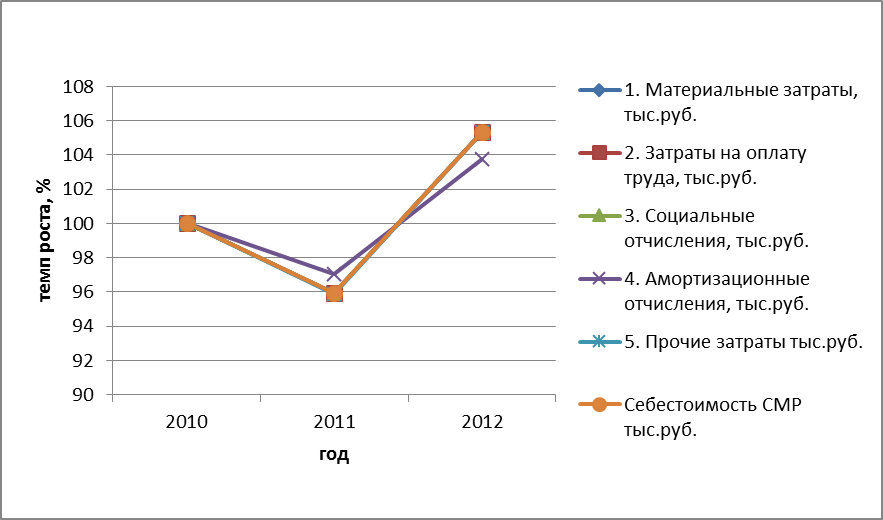

Рис. 1. Динамика себестоимости и ее элементов за 2010-2012 гг.

Из графика на рис.1 видно, что намечается тенденция повышения себестоимости СМР: в 2012г., по сравнению с 2011 г. на 13,28. Это связано с повышением уровня инфляции в экономике. Проявляется значительное увеличение всех элементов себестоимости, что указывает на увеличение цен на ресурсы. Уровень себестоимости строительной продукции в значительной мере определяется самим предприятием-производителем. В то же время на себестоимость продукции существенно влияет рациональное и эффективное использование этих ресурсов.

Выполним расчет затрат на рубль СМР, сгруппируем затраты на переменные и постоянные.

Затраты на рубль реализованных СМР определяются отношением себестоимости СМР на выручку от реализации СМР:

З(р.р.п.) = SСМР/ВР

З(р.р.п.) 2010 = 259,2/293=0,88 руб.

З(р.р.п.) 2011 = 256,48/281,02=0,91 руб.

З(р.р.п.) 2012 = 270,26/296,08=0,91 руб.

К переменным затратам относятся материальные затраты, затраты на оплату труда, ЕСН:

Зпер.=МЗ+ОТ+ЕСН

Зпер.2010=154,12+69,12+23,50=246,74млн. руб.

Зпер.2011=151,12+69,69+23,69=244,5 млн. руб.

Зпер.2012=159,29+73,43+24,96=257,68 млн. руб.

Постоянные затраты включают в себя амортизационные отчисления и прочие затраты: Зпост. = А+Пр

Зпост.2010= 2,73+9,73 = 12,46 млн. руб.

Зпост.2011 = 2,65+9,33=11,98 млн. руб.

Зпост.2012 = 2,75+9,83=12,58 млн. руб.

Таблица 1.2

Затраты на рубль реализованных СМР

| Показатель | Год | Абсолютное изменение, +/- | Темп роста, % | ||||

| 2011/2010 | 2012/2011 | 2011/2010 | 2012/2011 | ||||

| Выручка от реализации СМР, тыс.руб. | 281,02 | 296,08 | -11,98 | 15,06 | 95,91 | 105,36 | |

| Себестоимость СМР, тыс.руб. | 259,2 | 256,48 | 270,26 | -2,72 | 13,78 | 98,95 | 105,37 |

| Затраты на рубль реализованных СМР, руб. | 0,88 | 0,91 | 0,91 | 0,03 | 103,41 | ||

| Переменные затраты, тыс.руб. | 246,74 | 244,5 | 257,68 | -2,24 | 13,18 | 99,09 | 105,39 |

| Удельный вес в себестоимости, % | 95,19 | 95,33 | 95,35 | 0,14 | 0,02 | -- | - |

| Постоянные затраты, тыс.руб. | 12,46 | 11,98 | 12,58 | -0,08 | 0,10 | 97,07 | 103,77 |

| Удельный вес в себестоимости, % | 4,81 | 4,67 | 4,66 | -0,14 | -0,01 | -- | - |

Из таблицы видно, что выручка от реализации СМР снижается, это говорит о снижении себестоимость СМР. Во всех трех годах затраты на рубль реализованных СМР являются примерно одинаковыми и равны в среднем 0,91, это говорит о том что производство продукции является рентабельным. Переменные затраты увеличиваются в 2012, это свидетельствует о том что затраты в целом не совсем экономны.

Предприятию необходимо:

1) обратить особое внимание на ассортимент продукции,

2) ответственней подойти к выбору поставщиков материальных ресурсов,

3) увеличить объем выпуска продукции.

Снижения себестоимости строительно-монтажных работ можно достичь за счет:

1) создания маркетинговой службы для исследования рынка и продвижения своей продукции;

2) экономии материалов за счет рационального снабжения, хранения и расходования;

3) увеличения выработки машин.

4) снижения затрат на транспортировку материалов за счет применения местного сырья.

5) роста производительности труда;

С этой целью осуществляются мероприятия, направленные на повышение уровня механизации, внедряются новые технологии строительного производства, используются новые материалы. Также большое внимание следует уделять закреплению на местах высококвалифицированных рабочих кадров.

Дата добавления: 2015-08-21; просмотров: 75 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| КАК РАБОТАЕТ МАССАЖНЫЙ ОБРУЧ ЗДОРОВЬЯ | | | А.Формирование оборотных средств и производственных фондов |