|

Читайте также: |

Капитал инвестора распределяется между различными активами в некоторых пропорциях, совокупность которыхопределяет структуру портфеля ценных бумаг.

Управление активами и обязательствами имеет своей целью синхронизацию поступлений и выплат денежных средств по объемам и по срокам;таким образом можно уменьшить неиспользуемый остаток денежных средств, объемы займов, расходы на выплату процентов и т. п.

Балансированиеденежных потоков – планирование портфеля ценных бумаг таким образом, чтобы доходы по нему совпадали с выплатами посуществующим долговым обязательствам (без необходимости покупки или продажи активов в течение периода).

Цель: минимизировать стоимость покупки портфеля облигаций для обеспечения выплат фонда

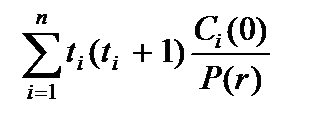

Число (D) называется дюрацией облигации:

D =  (11.6)

(11.6)

Дюрация облигации представляет собой средневзвешенный срок выплат по облигации, где весами являются текущие стоимости выплат Сi (0), деленные на рыночную цену облигации P (r). Таким образом, коэффициент  выражает долю рыночной цены облигации, которая будет получена через ti лет, i = 1, 2, …, n.

выражает долю рыночной цены облигации, которая будет получена через ti лет, i = 1, 2, …, n.

Число(C)называется показателем выпуклости облигации

C =  (11.7)

(11.7)

Дюрация облигации оценивает чувствительность цены облигации к изменению временной структуры процентных ставок. Следовательно, дюрацию облигации можно рассматривать как меру процентного риска облигации – чем больше дюрация, тем больше процентный риск облигации.

Показатель выпуклости облигации можно интерпретировать как показатель того, насколько точно дюрация облигации оценивает величину  (чувствительность цены облигации к изменению процентных ставок).

(чувствительность цены облигации к изменению процентных ставок).

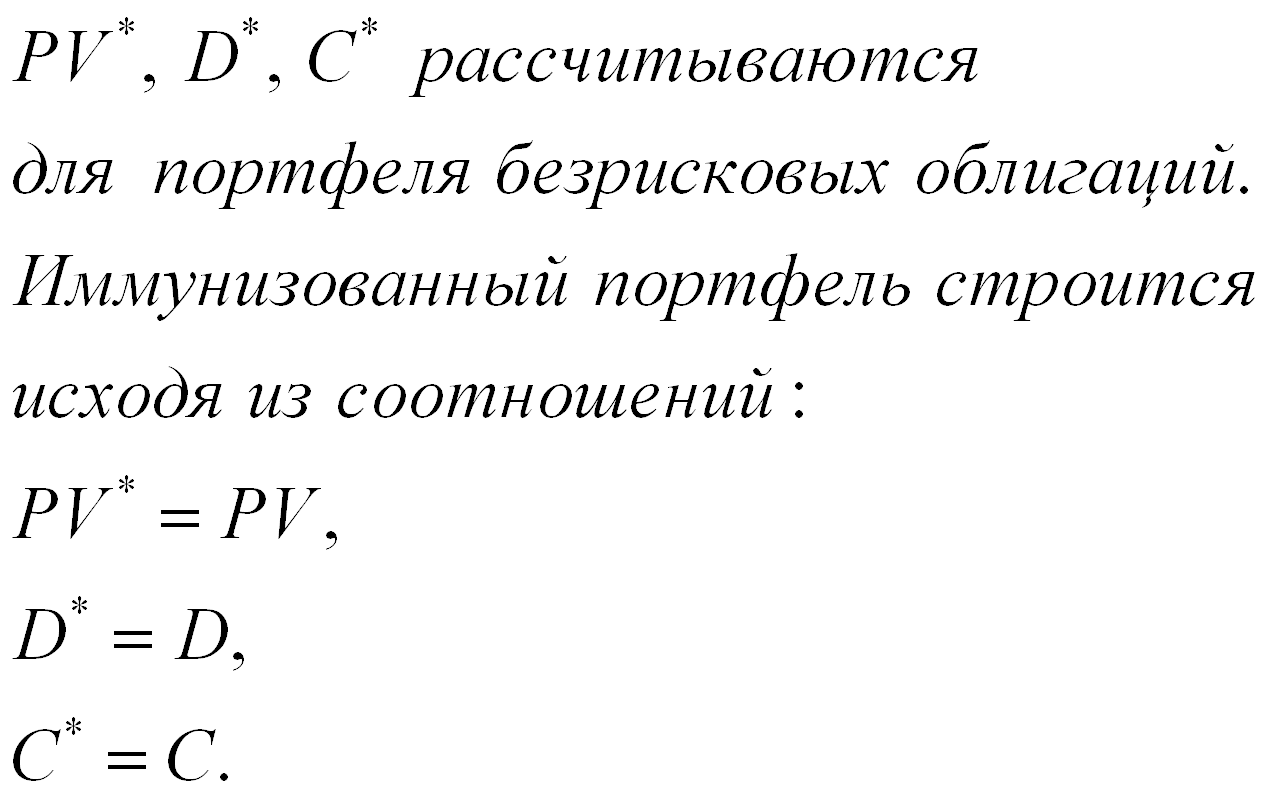

Иммунизация портфеля облигаций – cогласование сегодняшней (приведенной) стоимости (PV), дюрации (D) и выпуклости (C) потоков платежей(CF – сумма притока и оттока денежных средств в соответстующем периоде t) по активам и обязательствам.

Иммунизация портфеля облигаций:

Дата добавления: 2015-10-29; просмотров: 190 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Управление денежными средствами и ликвидными ценными бумагами. Сравнительная характеристика моделей Баумоля, Миллера-Орра и Стоуна. | | | Основы теории спроса и предложения. Условия достижения рыночного равновесия |