Читайте также:

|

Тема 3: ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

Основи організації податкової роботи, суб'єкти й основні елементи.

Контролюючі органи та органи стягнення.

Становлення та розвиток ДПС України

Структура податкової служби і її функції.

Задачі, права й обов'язки працівників ПДС.

Основи організації податкової роботи, суб'єкти й основні елементи.

Податкова робота - це діяльність держави і її органів, а також платників у процесі правого регламентування, нарахування, сплати, зарахування податків і податкових платежів, а так само контролю за своєчасністю і повнотою їхнього надходження в бюджет.

Суб'єктами податкової роботи в Україні виступають:

1) Верховна Рада України — приймає закони загальної та спеціальної дії в сфері оподаткування;

2) органи виконавчої влади (Кабінет Міністрів України, Міністерство фінансів, Державне казначейство, Міністерство економіки) — забезпечують дію механізмів справляння податків і податкових платежів;

3) органи податкової служби — здійснюють контроль за додержанням податкового законодавства, розробляють нормативно-правову базу дії законів про оподаткування, здійснюють облік платників і податкових надходжень, здійснюють нарахування та стягнення окремих податків, проводять роз'яснення податкового законодавства, притягують до відповідальності його порушників;

4) платники податків — нараховують і сплачують податки та податкові

Податкова робота містить у собі такі основні елементи:

- установлення правової бази,

- нарахування податків і податкових платежів і їхній облік,

- визначення способів стягування податків,

- розрахунки з бюджетом.

Надійна податкова система передбачає забезпеченість високоорганізованими кадрами, що організують і контролюють надходження податків і податкових платежів.

Контролюючі органи та органи стягнення

Контролюючими органами податкової системи є:

1) органи державної податкової служби – щодо податків, які справляються до бюджетів та державних цільових фондів, а також стосовно законодавства, контроль за дотриманням якого покладається на органи державної податкової служби;

2) митні органи – щодо мита, акцизного податку, податку на додану вартість, інших податків, які відповідно до податкового законодавства справляються у разі ввезення товарів і предметів на митну територію України або вивезення товарів і предметів з митної території України.

Інші державні органи не мають права проводити перевірки своєчасності, достовірності, повноти нарахування та сплати податків, у тому числі на запит правоохоронних органів.

Органами стягнення є виключно органи державної податкової служби, які уповноважені здійснювати заходи щодо забезпечення погашення податкового боргу в межах їх повноважень, а також державні виконавці в межах своїх повноважень.

Становлення та розвиток ДПС України

Перші кроки до організації податкової служби в Україні були зроблені ще у 1990 році за часів колишнього СРСР на зорі зародження підприємництва.

Державну податкову службу України було створено рішенням Ради Міністрів УРСР від 12.04.90 № 70. У грудні того ж року Верховна Рада УРСР ухвалила Закон “Про державну податкову службу в Українській РСР”, а у 1993 році – Закон “Про внесення змін і доповнень до Закону України “Про державну податкову службу в Україні”.

На підставі зазначених законодавчих актів основне місце в системі податкових органів відводилось державним податковим інспекціям, які були створені на базі відділів державних доходів фінансових органів, підпорядкованих Міністерству фінансів.

Новостворена державна податкова служба підпорядковувалась на той час Міністерству фінансів України та складалась з Головної податкової інспекції України, державних податкових інспекцій в АР Крим, областях, районах, містах і районах у містах.

У міру розвитку підприємництва в Україні (мається на увазі як збільшення чисельності приватних структур, так і обсягів їх фінансових операцій) податкові органи вдосконалювали свою структуру, методи контролю, а також збільшували чисельність.

У такому вигляді податкова служба в Україні проіснувала майже до кінця 1996 року, тобто до того часу, коли поверхневе, косметичне вдосконалення перестало давати відчутні результати. У країні почав спостерігатися значний ріст заборгованості у частині платежів до бюджету, неконтрольований вивіз капіталу за кордон, розростання неофіційного сектора економіки. Виникла ситуація, коли податкова служба уже не мала змоги повною мірою виконувати функції, покладені на неї державою.

22 серпня 1996 року Президентом України видано Указ № 760/96 “Про утворення Державної податкової адміністрації України та місцевих державних податкових адміністрацій” та Указ від 30 жовтня № 1013/96 “Питання державних податкових адміністрацій”, що були обумовлені об’єктивною необхідністю:

– не досягалась головна мета податкової діяльності – забезпечення своєчасних надходжень до бюджету коштів, необхідних для фінансування державних видатків;

– податкова служба діяла переважно як фіскально-конфіскаційний орган, спрямовуючи свої зусилля на легальний бізнес;

– податкова служба використовувалась як інструмент для вирішення складних соціально-економічних проблем.

Податкова інспекція на той час майже вичерпала свої можливості та вже не могла повною мірою виконувати поставлені перед нею завдання. Через кризовий стан в економіці, злиття її частини з кримінальним елементом, недосконале законодавство, застарілі методи роботи податкової інспекції виникли проблеми, вирішення яких вимагало принципово нових підходів. Це стосувалось і підрозділів з боротьби з кримінальним приховуванням прибутків від оподаткування, які діяли в системі МВС України.

Крім того, необхідність реформування податкової служби була обумовлена значним ростом кількості суб’єктів господарювання; залученням в економіку країни іноземних інвестицій та створенням підприємств іноземних держав, що вимагало переходу до світових стандартів в оподаткуванні; збільшенням концентрації оподатковуваних оборотів у фізичних осіб; необхідністю створення інформаційного простору для державного контролю за товарно-грошовим потоком в країні, а також високим рівнем тінізації економіки; умовами оплати праці працівників податкової служби, що призвели до відтоку висококваліфікованих кадрів.

Зазначеним Указом передбачалось, що ДПА України є центральним органом виконавчої влади, а державні податкові адміністрації в областях, районах, містах і районах у містах – самостійними одиницями, які не входять до складу місцевих державних адміністрацій. Одночасно ДПА України були підпорядковані підрозділи МВС з боротьби з кримінальними видами ухилень від оподаткування.

Одночасно в серпні 1996 року, згідно зі згаданим Указом Президента України, у складі Державної податкової адміністрації України було створено податкову поліцію, що з лютого 1998 року почала називатися податковою міліцією. Основою податкової міліції України стали штатні одиниці підрозділів з боротьби із кримінальним приховуванням прибутків від оподаткування, які Міністерством внутрішніх справ України було передано Державній податковій адміністрації. Крім того, до складу податкової міліції увійшли працівники служби податкових розслідувань.

З метою забезпечення повноцінного функціонування новоствореної служби за рахунок перерозподілу її штатної чисельності було утворено й інші структурні підрозділи податкової поліції, у тому числі: оперативні, фізичного захисту, штабні, слідчі тощо.

Завдяки посиленій увазі керівництва ДПА України та областей, за порівняно невеликий проміжок часу в основному вирішено питання забезпечення приміщеннями, обладнанням, форменим одягом, зброєю, засобами спеціальної та комп’ютерної техніки, зв’язку, автотранспортом, фінансування витрат на здійснення оперативно-розшукової, кримінально-процесуальної та адміністративної діяльності, підвищення професійної майстерності працівників, забезпечення медичного обслуговування тощо.

Суттєві організаційні та кадрові заходи щодо забезпечення розвитку податкової служби знайшли відображення в Указі Президента України “Питання державних податкових адміністрацій” від 30.10.96 № 1013/96, за яким Кабінету Міністрів України доручено встановити нові умови оплати праці та грошового забезпечення працівників податкових адміністрацій і податкової поліції, що передбачали вдвічі вищі посадові оклади осіб, які мають спеціальні звання, та осіб начальницького складу податкової поліції. Вжиті заходи позитивно вплинули на формування професійного ядра податкової служби.

З початку створення податкова міліція працює в тісній взаємодії з підрозділами документальних перевірок, прямих і непрямих податків, валютного контролю, оподаткування фізичних осіб, примусового стягнення податків та іншими структурними підрозділами Державної податкової адміністрації. Уже за період свого існування вона підтвердила не лише доцільність створення її у структурі Державної податкової адміністрації України, але і необхідність подальшого розвитку. Аналіз діяльності підрозділів податкової міліції свідчить не лише про посилення боротьби з економічною злочинністю у сфері оподаткування, але і суттєво сприяє формуванню дохідної частини бюджетів усіх рівнів та державних цільових фондів.

У лютому 1998 року Верховна Рада України схвалила нову редакцію Закону України “Про державну податкову службу в Україні” та Закон України “Про внесення змін і доповнень до Кримінально-процесуального кодексу України та деяких інших законодавчих актів України у зв’язку з утворенням податкової міліції”. Після прийняття зазначених Законів державна податкова служба в Україні стала повністю легітимною.

Таким чином, була створена якісно нова державна податкова служба, відмінність якої, порівняно зі старою, полягає у наступному.

1. Податкова служба вийшла з-під підпорядкування Міністерства фінансів і стала центральним органом виконавчої влади України.

2. До складу податкової служби були передані спеціальні підрозділи Міністерства внутрішніх справ з боротьби з кримінальним ухиленням від оподаткування. Вони і стали прообразом нині діючої податкової міліції.

3. Докорінно змінена структура податкової служби та були виділені додаткові джерела фінансування для створення та розвитку матеріально-технічної бази служби.

4. Був створений відомчий вищий навчальний заклад для підготовки, перепідготовки та підвищення кваліфікації фахівців для податкової служби.

Сьогодні податкові органи країни забезпечують надходження близько 80 % усіх доходів Державного та місцевих бюджетів. При цьому здійснюють контроль та супроводження всіх видів податків, зборів та обов’язкових платежів до бюджетів усіх рівнів та державних цільових фондів. Найбільш значимими джерелами доходів є податок на прибуток підприємств, податок на додану вартість, прибутковий податок з громадян, акцизний податок та збори за використання природних ресурсів, плата за землю.

Податкова служба обслуговує у межах компетенції близько 700 тисяч юридичних осіб-платників податків, 966 тисяч фізичних осіб-суб’єктів підприємницької діяльності, 740 тисяч платників прибуткового податку із заробітної плати робітників та службовців, а також майже 16 млн. громадян.

Структура податкової служби і її функції

24 грудня 2012 року Віктор Янукович указом «Про деякі заходи з оптимізації системи центральних органів виконавчої влади» провів суттєві зміни в системі центральних органів виконавчої влади. Зокрема було створено Міністерство доходів і зборів, і промислової політики

По-перше, від часу відновлення незалежності України вперше керівник податкового органу входитиме до складу КМУ (ані голова Держмитслужби, ані очільник Податкової членами уряду не були).

Втрачається статус міністра фінансів України, оскільки саме через останнього до цього здійснювалася координація і спрямування податкової та митної служб.

Приміром, зі створенням нового Міністерства доходів і зборів міністр фінансів втрачає такі повноваження: 1) погодження та подання на розгляд Кабміну розроблених службами проектів законів і підзаконних актів, тобто можливість впливати на ініціативи податкових органів, які потребували його візи; 2) затвердження планів роботи ДПС і ДМС; 3) погодження всіх кадрових призначень і звільнень на посади керівників і їхніх заступників у територіальних (регіональних) органах податкової та митної служб, керівників і заступників керівників структурних підрозділів апаратів ДПС і ДМС; 4) погодження структури служб; 5) видання обов'язкових до виконання службами наказів і доручень з питань спрямування та координації їхньої діяльності тощо.

У межах цієї структури об’єднали митну та податкову службу.

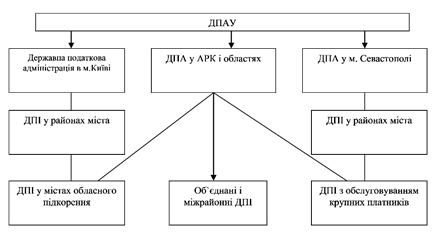

До системи органів державної податкової служби належать:

- вищий рівень - Державна податкова адміністрація (ДПА) України;

- середній рівень - ДПА в АР Крим, областях, містах Києві та Севастополі;

- низовий рівень - ДПІ в районах, містах, районах у містах;

- податкова міліція - спеціальний підрозділ по боротьбі з податковими правопорушеннями.

ДПАУ є центральним органом виконавчої влади, займає рівень міністерства в ієрархії державної влади. Її очолює глава ДПАУ, якого призначає Президент за пропозицією прем'єр-міністра.

Призначення керівників державної податкової служби

| Орган ДПС | Хто очолює | Хто призначає |

| Вищого рівня | Голова ДПА України | Президент (за поданням прем’єр-міністра) |

| Заступники Голови ДПА | КМ України (за поданням Голови ДПА) | |

| Середнього рівня | Голова ДПА | КМ України (за поданням Голови ДПА) |

| Низового рівня | Начальники ДПІ | Голова ДПА України (за поданням обласних голів) |

На вищу ланку покладають функції організації та методичного забезпечення податкової роботи в державі, а також контроль за діяльністю податкових органів нижчого рівня.

Середній рівень виконує функції, передбачені для вищого рівня податкової служби за виключенням законодавчої та методичної роботи.

Низовий рівень безпосередньо веде податкову роботу щодо платників, які перебувають на обліку в ДПІ.

Функції ДПАУ:

1) розробка нормативно-методичного забезпечення,

2) координування діяльності всієї податкової служби,

3) роз'яснення окремих норм Законодавства,

4) твердження методик розрахунку податків і платежів,

5) контроль за діяльністю нижчих рівнів податкової служби,

6) кадрова політика.

7) прогнозування податкових і неподаткових надходжень у бюджет,

8) вносить пропозиції по удосконаленню податкового законодавства,

9) розробляє напрямки, форми і методи проведення перевірок тощо.

Дата добавления: 2015-10-28; просмотров: 470 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Соціальні інститути відрізняються один від одного за видами і функціональними якостями. | | | Теневая экономика и ее влияние на оценку ВВП. |