Читайте также:

|

Асортимент продукції підприємства і к-сть її виробленої протягом січня-вересня 2012 р.

| № | Вид продукції | Об`єм виробництва, тонн |

| Печиво солодке і вафлі | ||

| Печиво сухе (галети, крекери) | ||

| Пряники і аналогічні вироби | ||

| Вироби кондитерські з цукру чи його замінників, з вмістом какао | ||

| Вироби шоколадні інші | ||

| Цукерки шоколадні | ||

| Шоколад і вироби аналогічні, в брикетах, пластинах чи плитках, з начинкою чи без начинки | ||

| Вироби покриті цукром; вироби кондитерські у вигляді желе | ||

| Вироби цукрові кондитерські інші (халва, лукуми, східні солодощі) | ||

| Цукерки варені; карамелі, тофі та солодощі аналогічні | ||

| Шоколад білий |

Виробничі затрати. Постійні і змінні витрати, їх склад і структура.

Оцінка показників ефективності використання основних виробничих засобів: у 2010 р. фондовіддача основних засобів підприємства знизилася на 1,7 грн. порівняно із 2009 р., а у 2011 р. – збільшилася на 0,3 грн. проти 2010 р. Фондомісткість є оберненим показником до фондовіддачі і у 2010 р. вона становила 0,3 грн., що більше на 0,1 грн. порівняно із 2009 р. На протязі аналізованого періоду спостерігається зростання показника забезпеченості основними засобами, що позитивно характеризує діяльність ВАТ “Полтавакондитер”. У 2010 р. фондозабезпеченість зросла на 84,4 % (31,9: 17,3 х 100 %) у порівнянні із 2009 р., а у 2011 р. – на 15 % (36,7: 31,9 х 100 %) відносно рівня 2010 р. У 2010 р. рентабельність основних засобів знизилася на 12 % порівняно із 2009 р., а у 2011 р. зросла на 14,5 % проти рівня 2010 р.

У 2010 р. чисельність працюючих на підприємстві становила 2000 осіб, що на 11,8 % більше ніж у 2009 р., а у 2011 р. – 2261 чоловік, що на 13,1 % більше ніж у 2009 р. За аналізований період спостерігаємо позитивну динаміку збільшення кількості найнятих працівників, відповідно у 2009 р. – 713, у 2010 р. – 846, у 2011 р. – 931 особи. У 2010 р. зменшилася кількість звільнених працівників на 186 осіб у порівнянні із 2009 р, а у 2011 р. – навпаки зросла на 174 чоловік відповідно до 2010 р. Коефіцієнт плинності персоналу ВАТ “Полтавакондитер” у 2011 р. становив 0,26.

Продуктивність праці персоналу характеризується показником виробітку на одного працівника. Результати оцінки обсягів виробництва і чисельності персоналу ВАТ “Полтавакондитер” свідчать, що зазначені показники діяльності підприємства протягом аналізованого періоду мають тенденцію до зростання, відповідно середньорічний та середньоденний виробіток на одного працівника збільшився. У 2010 р. середньорічний виробіток на одного працівника збільшився на 2,4 тонни порівняно із 2009 р., а у 2011 р. – на 2,6 тонни відносно рівня 2010 р. Середньоденний виробіток на одного працівника підприємства у 2010 р. зріс на 16,2 % проти 2009 р., а у 2011 р. – на 15,9 % відповідно до 2010 р.

Результати аналізу прибутку та рентабельності ВАТ “Полтавакондитер”: у 2010 р. виручка від реалізації продукції підприємства збільшилася на 42,8 млн. грн. або на 30,1 % порівняно із 2009 р., а у 2011 р. – на 81,3 млн. грн. або на 43,9 % відповідно до рівня 2010 р. Чистий дохід від реалізації продукції ВАТ “Полтавакондитер” у 2010 р. збільшився на 38,1 млн. грн. або на 30,6 % проти 2009 р., а у 2011 р. – на 75,7 млн. грн. або на 46,5 % порівняно із 2010 р. У 2010 р. спостерігаємо зменшення чистого прибутку

підприємства на 1,3 млн. грн. або на 21,7 % відносно 2009 р., проте як у 2011 р. чистий прибуток ВАТ “Полтавакондитер” зріс у 3,9 рази і становив 18,1 млн. грн. Рентабельність збуту продукції у 2010 р. знизилася на 1,7 % порівняно із 2009 р., а у 2011 р. збільшилася на 4,3 % і становила 6,8 %. На мій погляд, порівняно низька рентабельність збуту продукції ВАТ “Полтавакондитер” пов’язана із жорсткою конкуренцією виробників кондитерських виробів на регіональних ринках, що змушує підприємство опрацьовувати гнучку політику ціноутворення та збуту власної продукції.

Проведемо аналіз витрат виробництва за економічними елементами ВАТ “Полтавакондитер”: за усіма економічними елементами витрат виробництва підприємства спостерігаємо зростання розміру витрат протягом аналізованого періоду, проте питома вага за окремими видами витрат виробництва різна. Найбільшу питому вагу у структурі виробничих витрат підприємства становлять матеріальні витрати відповідно у 2009 р. – 81,04 %, 2010 р. – 82,35 %, 2011 р. – 82,42 %. У 2010 р. питома вага витрат на оплату праці знизилася на 0,66 % порівняно із 2009 р., а у 2011 р. зросла на 0,02 % відповідно до рівня 2010 р. Оскільки відрахування на соціальні потреби мають пряму залежність від оплати праці, то динаміка зміни питомої ваги аналогічна витратам на заробітну плату. Питома вага амортизації основних засобів підприємства у 2010 р. зросла на 0,33 % у порівнянні із 2009 р., а у 2011 р. – на 0,7 % відповідно до 2010 р. Незважаючи на збільшення розміру інших витрат підприємства, їх питома вага на протязі аналізованого періоду зменшується, а саме: у 2009 р. – 6,95 млн. грн. або 5,87 % загального обсягу витрат виробництва, у 2010 р. – 7,94 млн. грн. або 5,15 % загального розміру виробничих витрат, у 2011 р. – 9,08 млн. грн. або 4,27 % від обсягу витрат виробництва.

Найбільшу питому вагу у структурі матеріальних витрат підприємства становлять вартість сировини і напівфабрикатів, а найменшу – вартість втрат у межах норм та зворотних відходів. У 2010 р. питома вага вартості сировини підприємства збільшилася на 1,5 % у порівнянні із 2009 р., проте у 2011 р. знизилася на 0,5 % відносно рівня 2010 р. Аналогічна тенденція спостерігається за наступними елементами матеріальних витрат – вартості матеріалів для пакування, зберігання та опалення, води, електроенергії для технологічних потреб.

Точка беззбитковості

Для оцінки витрат виробництва ВАТ “Полтавакондитер”, які прямо та опосередковано залежать від обсягу виготовлення продукції, відповідно умовно-постійних та умовно-змінних, проведемо дослідження беззбитковості виробництва і реалізації продукції за системою “директ-костинг” (табл. 4). Виходячи із наведених у таблиці 4 даних, умовно-постійні витрати підприємства у 2010 р. збільшилися на 8,3 млн. грн. у порівнянні із 2009 р., а у 2011 р. зменшилися на 2,4 млн. грн. проти 2010 р. Умовно-змінні витрати ВАТ “Полтавакондитер” у 2010 р. зменшилися на 8,3 млн. грн. порівняно із 2009 р., а у 2011 р. збільшилися на 2,4 млн. грн. відносно рівня 2010 р.

Маржинальний прибуток підприємства у 2010 р. збільшився на 8,4 млн. грн. порівняно із 2009 р., а у 2011 р. – на 83,7 млн. грн. відносно 2010 р. У 2009 р. коефіцієнт маржинального прибутку становить 0,7, тобто на кожну гривню виручки від реалізації продукції припадає 0,7 грн. прибутку і постійних витрат. У 2010 р. і 2011 р. зазначений показник становить 0,8, тобто у порівнянні із 2009 р. він збільшився на 0,1. У разі збільшення обсягу виробництва продукції на 1 грн. прибуток зросте на 80 коп.

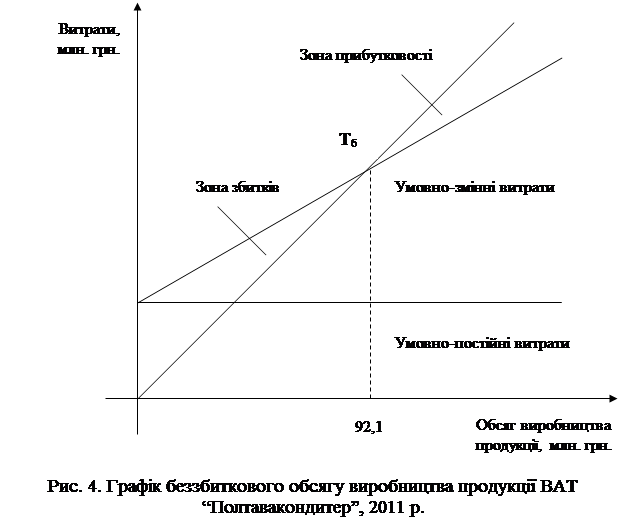

Обсяг беззбиткового виробництва ВАТ “Полтавакондитер” у 2009 р. становив 107 млн. грн., тобто маючи такий обсяг виробництва продукції підприємство повністю покриває постійні та змінні витрати, але не отримує прибутку. У 2010 р. обсяг беззбиткового виробництва знизився на 39,9 млн. грн. у порівнянні із 2009 р., а у 2011 р. – на 10,1 млн. грн. проти 2010 р.

Табл 4.: Показники оцінки беззбитковості виробництва і реалізації продукції ВАТ “Полтавакондитер” за системою “директ-костинг” за 2009-2011 рр.

| Показники | Роки: | Відхилення, (+, -) | |||

| 2010 р. від 2009 р. | 2011 р. від 2010 р. | ||||

| Обсяг виробництва продукції, млн. грн. | 135,9 | 179,9 | 264,5 | 44,0 | 84,6 |

| Виручка від реалізації продукції, млн. грн. | 142,4 | 185,2 | 266,5 | 42,8 | 81,3 |

| Умовно-постійні витрати, млн. грн. | 72,3 | 80,6 | 78,2 | 8,3 | -2,4 |

| Умовно-змінні витрати, млн. грн. | 46,2 | 37,9 | 40,3 | -8,3 | 2,4 |

| Маржинальний прибуток, млн. грн. | 96,2 | 147,3 | 226,2 | 8,4 | 83,7 |

| Коефіцієнт маржинального прибутку | 0,7 | 0,8 | 0,8 | -0,1 | 0,1 |

| Прибуток, млн. грн. | 23,9 | 66,7 | 148,0 | 42,8 | 81,3 |

| Обсяг беззбиткового виробництва, млн. грн. | 107,0 | 101,3 | 92,1 | -39,9 | -10,1 |

| Коефіцієнт безпеки виробництва | 0,2 | 0,5 | 0,7 | 0,4 | 0,1 |

| Запас фінансової надійності, млн. грн. | 35,4 | 83,9 | 174,4 | 82,7 | 91,4 |

| Операційний ліверидж, % | 4,02 | 2,21 | 1,53 | -2,5 | -0,3 |

У 2009 р. коефіцієнт безпеки виробництва ВАТ “Полтавакондитер” досить низький і становить 0,2. При зниженні обсягів виробництва на 20 % у підприємства виникає загроза опинитися у точці беззбитковості. Прийнятний коефіцієнт безпеки виробництва спостерігається у 2011 р., що становить 0,7, фактичний обсяг виробництва продукції підприємства перевищує збиткову його величину у 2,9 рази (264,5: 92,1). Запас фінансової надійності ВАТ “Полтавакондитер” у 2010 р. збільшився на 82,7 млн. грн. порівняно із 2009 р., а у 2011 р. – на 91,4 млн. грн. відносно 2010 р. Операційний ліверидж підприємства у 2009 р. становив 4 %, тобто при збільшенні обсягу виробництва на 1 % прибуток зросте на 4 %. У 2010 р. операційний ліверидж зменшився на 2,5 % порівняно із 2009 р., а у 2011 р. – на 0,3 % проти 2010 р.

На рисунку 4. графічно зображено обсяг беззбиткового виробництва продукції ВАТ “Полтавакондитер” у 2011 р.

|

Дата добавления: 2015-10-28; просмотров: 144 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Путешествие по Индии и Практика! 12-27 октября 2012г. | | | Класи: 11 клас |