Читайте также:

|

За каждым источником финансирования фирмы, приведенным в пассиве ее баланса стоит некое юридическое или физическое лицо (или совокупность лиц). В рыночной экономике бизнес-отношения между их участниками в подавляющем большинстве случаев базируются на принципе экономической целесообразности и выгодности. Это означает, что любое физическое или юридическое лицо, предоставившее другому лицу свои ресурсы, предполагает получить за эту услугу некоторое устраивающее его вознаграждение. Иными словами, источник средств чаще всего не бесплатен, потому к нему применимо понятие «стоимость источника».

Под стоимостью источника финансирования будем понимать сумму средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов, выраженную в процентах к этому объему (в виде годовой процентной ставки). Годовая процентная ставка, выражающая размер регулярной платы, может служить неким ориентиром в определении стоимости источника. Поскольку затраты, связанные с выплатой процентов, по-разному трактуются налоговыми регулятивами, то привлечение одного и того же объема средств, но из разных источников может неодинаково обходиться фирме. Так, выразителями стоимости капитала, в приложении к акционерному капиталу и банковскому кредиту, являются соответственно уровень дивидендов и уплачиваемая процентная ставка. Поскольку в большинстве стран процентные расходы по заемным средствам разрешено списывать на текущие затраты, а дивиденды выплачиваются из чистой прибыли, видно, что при формальном равенстве ставок источник «Акционерный капитал» является все же относительно более дорогим по сравнению с источником «Банковский кредит». В идеале предполагается, что оборотные активы финансируются за счет краткосрочных, а средства длительного пользования — за счет долгосрочных источников средств.

Любая компания обычно финансируется одновременно из нескольких источников. Поскольку стоимость каждого источника различна, стоимость капитала коммерческой организации находят по формуле средней арифметической взвешенной. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить легко, для других источников это сделать трудно. Тем не менее даже приблизительное знание стоимости капитала коммерческой организации весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики.

Финансовый менеджер должен знать стоимость капитала своей компании по многим причинам. Во-первых, стоимость собственного капитала представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции фирмы в зависимости эти изменения ожидаемых значений прибыли и дивидендов. Во-вторых, стоимость заемных средств ассоциируется с уплачиваемыми процентами, поэтому надо уметь выбирать наилучший из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности за счет минимизации стоимости всех используемых источников. В-четвертых, стоимость капитала является одним из ключевых факторов при анализе инвестиционных проектов.

Можно выделить пять основных источников капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала фирмы: банковские кредиты, облигационные займы, долевой капитал в виде привилегированных акций, долевой капитал в виде обыкновенных акций, реинвестированная прибыль (нераспределенная прибыль и прочие фонды собственных средств). Каждый из этих источников имеет разную стоимость. Все категории лиц, стоящие за тем или иным источником, могут быть упорядочены по степени удовлетворения их требований в отношении получения причитающегося им регулярного дохода (плата за источник) и возврата вложенного ими капитала. Чем отдаленнее в очереди находится данный тип инвесторов, тем более рисково его положение, а потому и больше требуемое (или ожидаемое) им вознаграждение, т. е. выше ставка регулярного дохода. Последними в очереди находятся держатели обыкновенных акций, поэтому относительный уровень их дохода должен быть самым высоким. Логика формирования уровня доходов по каждому источнику, в принципе, одинакова, и в наиболее общем виде может быть описана моделью равновесия спроса и предложения на финансовые ресурсы данного типа.

Рассмотрим логику расчета показателей стоимости упомянутых долгосрочных источников. Исходными являются следующие ключевые посылы: а) рассуждения ведутся с позиции фирмы как самостоятельного субъекта экономических отношений; б) для обеспечения сопоставимости сравниваемые показатели рассматриваются на после налоговой основе; в) приводимые ниже алгоритмы рассматриваются в контексте нормально функционирующей, стабильной рыночной экономики. Если экономика является высокоинфляционной или в ней существенную роль играют внерыночные механизмы, инструменты и ограничения, то понятие стоимости источника будет искажено.

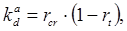

Заемный капитал. Основными составляющими заемного капитала являются банковские кредиты и выпущенные фирмой облигации. Стоимость первой составляющей должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам проценты за пользование кредитами банка включаются в себестоимость продукции. Поэтому с позиции стоимость единицы такого источника «Банковский кредит» ( ) меньше, чем уплачиваемый банку процент:

) меньше, чем уплачиваемый банку процент:

(8.1)

(8.1)

где rbc — процентная ставка по кредиту;

rt — ставка налога на прибыль.

Согласно Налогового кодекса РФ расходы в виде процентов по долговым обязательствам, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком относятся к внереализационным расходам, т.е. уменьшают налогооблагаемую прибыль.

Таким образом, стоимость источника «Облигационный заем» на после налоговой основе приблизительно равна величине уплачиваемого процента с учетом ставки налогообложения:

(8.2)

(8.2)

где kcr — купонная ставка по облигации.

Для вновь планируемого выпуска облигационного займа при расчете стоимости источника рекомендуется учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью.

Капитал собственников. С позиции расчета стоимости собственного капитала целесообразно выделять три источника собственных средств компании: 1) долевой капитал в виде привилегированных акций; 2) долевой капитал в виде обыкновенных акций; 3) реинвестированная прибыль. Первое представление источника олицетворяет держателей привилегированных акций; два других — держателей обыкновенных акций.

Акционеры в обмен на предоставление своих средств коммерческой организации рассчитывают на получение дивидендов. Их доход численно будет равен затратам организации по обеспечению данного источника средств. Поэтому с позиции коммерческой организации стоимость такого источника приблизительно равна уровню дивидендов, выплачиваемых акционерам. Поскольку по привилегированным акциям выплачивается фиксированный процент от номинала, т.е., известна величина дивиденда, то цена источника средств «Привилегированные акции» рассчитывается по формуле (8.3)

, (8.3)

, (8.3)

где Dps — ожидаемый дивиденд;

Pm — рыночная цена акции на момент оценки.

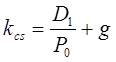

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы коммерческой организации. Поэтому стоимость источника средств Обыкновенные акции» (kcs) можно рассчитать с меньшей точностью. Существуют различные методы оценки, из которых наибольшее распространение получили модель Гордона и модель ценообразования на рынке финансовых активов (САРМ).

Применение модели Гордона сводится к формуле (8.4)

, (8.4)

, (8.4)

где D1 — первый ожидаемый дивиденд;

Р0 — рыночная цена акции на момент оценки;

g — заявленный темп прироста дивиденда.

Такой алгоритм расчета имеет ряд недостатков. Во-первых, он может быть реализован лишь для компаний, выплачивающих дивиденды. Во-вторых, показатель ожидаемой доходности, которая и является стоимостью капитала с позиции компании, очень чувствителен к изменению коэффициента g. В-третьих, здесь не учитывается фактор риска. В этом смысле модель САРМ считается гораздо более объективной — в ней учитывается в достаточно оперативном режиме влияние всех рыночных ожиданий, т.е. она в известном смысле менее субъективна, нежели модель Гордона.

Модель САРМ описывает зависимость между показателями доходности и риска индивидуального финансового актива и рынка в целом.

, (8.5)

, (8.5)

где ke — ожидаемая доходность ценной бумаги, целесообразность операции с которой анализируется;

km — средняя рыночная доходность;

krf — безрисковая доходность, пол которой понимают доходность государственных ценных бумаг;

b — бета-коэффициент, характеризующий предельный вклад данной акции в риск рыночного портфеля.

Реинвестируемая прибыль чаще всего является основным источником пополнения средств компании, используемых как для расширения текущей деятельности, так и для участия в новых инвестиционных проектах. Причин тому несколько. Во-первых, эти средства мобилизуются максимально быстро и не требуют какого-то специального механизма, как в случае с эмиссией акций или облигаций. Во-вторых, этот источник обходится дешевле других. В-третьих, он безопасен в смысле отсутствия эффекта негативного влияния информации о новой эмиссии.

Не изъятая собственниками прибыль может занимать большой удельный вес в общей сумме источников собственных средств. Стоимость этого источника может рассчитываться различными методами, а ее величина интерпретируется следующим образом. Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы последние не возражали против реинвестирования прибыли, необходимо чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей фирмы. Таким образом, стоимость источника средств «Нераспределенная прибыль» (krp) численно примерно равна стоимости источника средств «Долевой капитал в виде обыкновенных акций» (kcs).

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника. Невозможно дать точные соотношения между этими стоимостями, хотя с определенной долей условности можно утверждать, что во многих случаях имеет место следующая цепочка неравенств:

, (8.6)

, (8.6)

Приведенная цепочка отношений в полной мере верна лишь в теоретическом смысле, поскольку в реальной жизни возможны любые отклонения, обусловленные как внешней конъюнктурой, так и эффективностью деятельности самой компании, тем не менее она полезна для понимания логики и последовательности выполнения процедур по привлечению источников финансирования. Кроме того, некоторые соотношения с позиции теории совершенно оправданны. Например, достаточно очевидно, что стоимость собственных средств должна быть больше стоимости заемных средств, поскольку относительные расходы по поддержанию последних чаще всего фиксированы и выплачиваются в первоочередном порядке по сравнению с дивидендами, т.е. они менее рискованны; меньшему риску должна соответствовать и меньшая доходность.

Даже в стабильной экономике система финансирования деятельности компании не остается постоянной, особенно на этапе становления. Однако по мере стабилизации видов деятельности, масштабов производства, связей с контрагентами постепенно складывается некоторая структура источников, оптимальная для данного вида бизнеса и конкретной компании.

Показатель, характеризующий относительный уровень общей суммы регулярных расходов на поддержание сложившейся (оптимальной, целевой и др.) структуры капитала, авансированного в деятельность компании, в процентах к общему объему привлеченных средств и выраженный в терминах годовой процентной ставки, как раз и характеризует стоимость капитала, авансированного в деятельность компании, и носит название средневзвешенной стоимости капитала. Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму:

, (8.7)

, (8.7)

где kj — стоимость j-го источника средств;

dj — удельный вес j-го источника средств в общей их сумме.

Не только собственно расчет значения WACC, но и обоснованость применения этого показателя в аналитических расчетах связаны с определенными оговорками и условностями. В частности, при анализе инвестиционных проектов использование WACC в качестве ставки дисконтирования возможно лишь в том случае, если имеется основание полагать, что новые и существующие инвестиции имеют одинаковую степень риска и финансируются из различных источников, являющихся типовыми для финансирования инвестиционной деятельности в данной компании. Нередко привлечение дополнительных источников для финансирования новых проектов приводит к изменению финансового риска компании в целом, т.е. к изменению значения WACC. На значение этого показателя оказывают влияние не только внутренние условия деятельности компании, но и внешняя конъюнктура финансового рынка — при изменении процентных ставок изменяется и требуемая акционерами норма прибыли на инвестированный капитал, что влияет на значение WACC.

Несмотря на отмеченные условности, WACC с позиции теории все же считается наиболее приемлемым ориентиром при расчете маржинальных затрат по привлечению новых источников финансирования при условии, что новые проекты имеют тот же уровень производственного и финансового риска. Кроме того, WACC может использоваться для оценки ориентировочной рыночной стоимости фирмы. Один из возможных подходов для такой оценки заключается в следующем.

Вспомним, что теоретическая стоимость любого финансового актива (Vt) при заданном уровне требуемой доходности (r) и прогнозируемых по годам доходов (CFk) определяется с помощью DCF-модели. Если доходы по годам одинаковы (CFk=C), то в условиях предпосылки о неограниченности срока деятельности компании то получаем:

, (8.8)

, (8.8)

Предположим, что компания генерирует по годам один и тот же уровень доходов, используемых, для покрытия расходов по обслуживанию источников капитала. Таковых два — собственный капитал и заемный капитал. Обслуживание первого источника равносильно выплате дивидендов; обслуживание второго источника сводится к выплате процентов. Если предположить, что вся чистая прибыль распределяется между акционерами, то обобщенной характеристикой уровня расходов является показатель средневзвешенной стоимости капитала. Обобщенной характеристикой дохода, используемого для обслуживания источников капитала, является показатель прибыли до вычета процентов и налогов, уменьшенный на величину налога на прибыль и других обязательных отчислений от прибыли:

POI=EBIT - T, (8.9)

где EBIT — прибыль до вычета процентов и налогов;

Т — сумма налога на прибыль и других обязательных платежей.

Показатель POI представляет собой регулярный доход инвесторов — акционеров и лендеров. Он характеризует общую сумму средств в год, затраченных на обслуживание собственного и заемного капитала, численно равных сумме процентов, уплаченных за год за использование заемных источников средств, выплаченных дивидендов, реинвестированной прибыли.

Имеем регулярный доход и стоимость источника этого дохода, а потому, исходя из сделанных предпосылок, текущая совокупная рыночная стоимость коммерческой организации (Vt) может быть найдена по формуле:

. (8.10)

. (8.10)

Эта формула дает приблизительную оценку; более точные расчеты предполагают раздельную оценку рыночной стоимости собственного и заемного капитала и суммирование полученных результатов. Приведенная формула подчеркивает еще один аспект значимости процедур контроля и управления значением средневзвешенной стоимости капитала: при прочих равных условиях его снижение повышает капитализированную стоимость фирмы, что соответствует целевой установке, которую задают владельцы компании своему наемному управленческому персоналу.

Дата добавления: 2015-09-05; просмотров: 288 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Дополнительные инструменты финансирования | | | Основы теории структуры капитала |