|

Читайте также: |

Структура себестоимости – это состав и соотношение отдельных элементов затрат (статей расходов) в общей сумме затрат. В зависимости от структуры себестоимости различают следующие виды производств:

1. Материалоемкое производство, когда в общей сумме затрат на производство продукции предприятия наибольший удельный вес занимают затраты на материалы.

2. Энергоемкое производство, когда в общей сумме затрат на производство продукции предприятия наибольший удельный вес занимают затраты на энергию.

3. Трудоемкое производство – наибольший удельный вес занимают затраты на оплату труда.

4. Капиталоемкое производство – затраты на здания, сооружения строения, т.е. на амортизацию основных фондов.

Чем ниже себестоимость продукции, тем больше прибыль предприятия.

Источники и пути снижения себестоимости:

1. Экономия материальных и энергетических ресурсов.

2. Улучшение использования основных фондов.

3. Повышение уровня производительности труда.

4. Повышение уровня концентрации, кооперирования и комбинирования производства.

5. Снижение накладных расходов.

6. Ликвидация непроизводительных затрат.

Влияние отдельных факторов на уровень себестоимости можно определить по следующим формулам:

1. Влияние изменения объема выпускаемой продукции на уровень себестоимости определяется по следующей формуле:

(69)

(69)

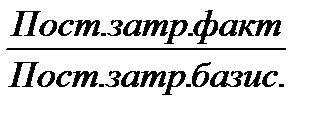

где Iпост. затр – индекс изменения постоянных затрат, доли ед.;

Iпост. затр. =  , доли ед. (70)

, доли ед. (70)

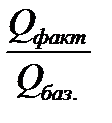

IQ- индекс изменения объема выпуска продукции, доли ед.;

IQ=  , доли ед. (71)

, доли ед. (71)

Упост.затр. - удельный вес постоянных затрат в общем объеме затрат на производство продукции, доли ед.

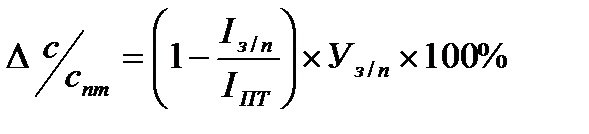

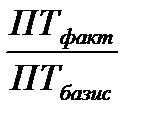

2. Влияние изменения уровня производительности труда на уровень себестоимости:

(72)

(72)

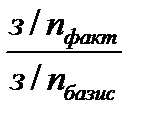

Iз/п – индекс изменения величины заработной платы, доли ед.;

Iз/п =  , доли ед. (73)

, доли ед. (73)

Iпт – индекс изменения величины производительности труда, доли ед.;

IПТ=  , доли ед. (74)

, доли ед. (74)

Уз/п – удельный вес заработной платы в общем объеме затрат на производство продукции, доли ед.

3. Влияние изменения уровня материалоемкости (и других затрат) на изменение себестоимости:

(75)

(75)

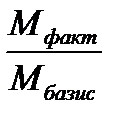

где Iм - индекс изменения расхода материалов на производство, доли ед.

Iм =  , доли ед. (76)

, доли ед. (76)

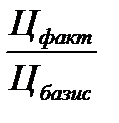

Iц – индекс изменения цены материальных ресурсов, доли ед.

Iц =  , доли ед. (77)

, доли ед. (77)

Умз – удельный вес материальных затрат в общем объеме затрат на производство продукции, доли ед.

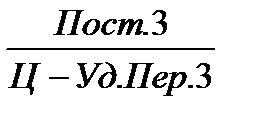

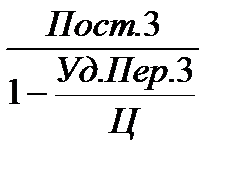

Для определения эффективности деятельности предприятия важное значение имеет показатель точки самоокупаемости (критической точки). Точка самоокупаемости показывает, какое количество продукции предприятие должно произвести и продать, чтобы окупить все затраты. Вывод точки самоокупаемости:

Основное условие точки самоокупаемости – выручка предприятия равна затратам предприятия, т.е. прибыль равна нулю:

Q х Ц= Пер. 3+Пост.3;

Q х Ц = Уд.Пер.3 х Q + Пост.3;

Q х Ц -Уд.Пер.3 х Q = Пост.3;

Q =  , нат. ед. – точка самоокупаемости. (78)

, нат. ед. – точка самоокупаемости. (78)

S =  , руб. – точка самоокупаемости в рублях. (79)

, руб. – точка самоокупаемости в рублях. (79)

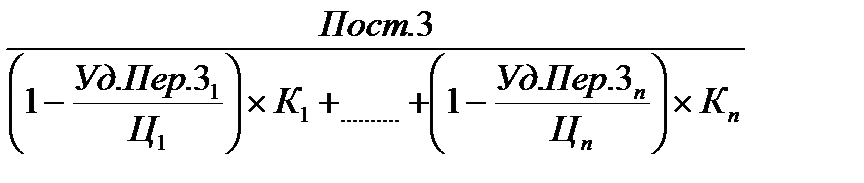

Данная формула справедлива, когда предприятие выпускает один вид продукции. Когда предприятие выпускает несколько видов продукции, то формула точки самоокупаемости имеет следующий вид:

а) в натуральном выражении

Q =  , нат. ед. (80)

, нат. ед. (80)

n - количество видов выпускаемой продукции предприятия;

Кn – удельный вес объема реализации n-го вида продукции в общем объеме реализации всей продукции предприятия, доли ед.

т.о.

б) в стоимостном выражении

S=  , руб. (81)

, руб. (81)

К переменным затратам относят: затраты на сырье, материалы, топливо, заработную плату рабочих- сдельщиков с ЕСН.

К постоянным затратам относят: затраты на электрическую энергию, заработную плату рабочих-повременщиков, РСиС, МОП с ЕСН, амортизацию основных фондов, расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские расходы, прочие расходы.

Тема № 7. Прибыль и рентабельность.

1. Понятие прибыли, виды прибыли, направления использования прибыли.

2. Понятие рентабельности, виды рентабельности.

Дата добавления: 2015-09-05; просмотров: 49 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Определение себестоимости единицы выпускаемой предприятием продукции. | | | Понятие прибыли, виды прибыли, направления использования прибыли. |