Читайте также:

|

Производство любого вида продукции, оказания услуг не возможно без затрат общественного, живого труда. При этом величина затрат зависит от множества факторов и обстоятельств. Каждый вид продукции (услуг) может быть произведен из различного сырья, материалов с помощью различных технических средств, на предприятиях различающихся по размеру, профилю, структуре.

При выборе способа производства продукции (услуг) необходимо добиваться того, чтобы все затраты осуществлялись с наибольшей эффективностью, что позволит предприятию получить наибольшую прибыль и удовлетворить общественный спрос.

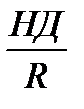

Основным критерием эффективности производства в обществе является такой показатель как уровень общественной производительности труда, который определяется по следующей формуле:

ПТобщ=  , (90)

, (90)

где НД – величина национального дохода общества произведенного за рассматриваемый период времени;

R – численность работников производственной сферы.

Различают следующие показатели эффективности производства:

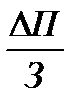

1. Показатель общей эффективности:

Эпр-ва=  , (91)

, (91)

где  П – прирост прибыли предприятия;

П – прирост прибыли предприятия;

З – затраты предприятия, вызывающие данный прирост прибыли.

2. Частные показатели эффективности – показывают уровень использования отдельных видов ресурсов в процессе производства. Включают в себя:

· Трудоемкость;

· Фондоемкость;

· Фондоотдачу;

· Материалоемкость:

m=  , (92)

, (92)

где Зм – затраты на материалы;

Q – объем выпускаемой продукции.

· Капиталоемкость:

k=  , (93)

, (93)

где К – капиталовложения;

- прирост объема производства, вызванный этими капиталовложениями.

- прирост объема производства, вызванный этими капиталовложениями.

Сущность, классификация и значение инвестиций. Определение эффективности различных вариантов вложения инвестиций в производство.

Инвестиции это денежные средства, ценные бумаги, иное имущество, имущественные права, а также иные прав, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли или достижения иного положительного эффекта.

Капитальные вложения это инвестиции в основной капитал (основные средства), а также затраты на новое строительство, расширение, реконструкцию и техническое перевооружение предприятий. Таким образом, капитальные вложения это часть инвестиций.

Классификация капитальных вложений

1. По направлению использования:

· производственные капвложения, направляемые на развитие производства;

· непроизводственные, направляемые на развитие социальной сферы.

2. По формам воспроизводства основных фондов:

· капвложения, направляемые на новое строительство;

· капвложения, направляемые на реконструкцию и техническое перевооружение действующих предприятий;

· капвложения, направляемые на расширение действующих предприятий;

· капвложения, направляемые на модернизацию оборудования.

3. По источникам финансирования:

· централизованные;

· децентрализованные.

Эффективность использования капитальных вложений зависит от их структуры. Различают следующие виды структур капвложений:

1. Технологическая структура – состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости. Данная структура формирует соотношение между активной и пассивной частью основных фондов предприятия.

2. Воспроизводственная структура – распределение капвложений по формам воспроизводства основных фондов и их соотношение, т.е. на новое строительство, реконструкцию и техническое перевооружение, расширение, модернизацию.

3. Отраслевая структура – распределение капвложений по отраслям промышленности и народного хозяйства и их соотношение.

4. Территориальная структура – распределение капвложений по отдельным районам, областям, краям, республикам и их соотношение.

Капитальные вложения являются основой для:

o систематического обновления основных фондов предприятий;

o ускорения научно-технического прогресса и улучшения качества продукции;

o структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

o создания необходимой сырьевой базы промышленности;

o охраны природной среды;

o гражданского строительства.

Показатели сравнительной эффективности капвложений оценивают эффективность различных вариантов капитальных вложений в производство.

К ним относят:

1. Показатель приведенных затрат:

Зпривi= Сi+ЕнхКi  min (94)

min (94)

где Сi – текущие затраты на производство продукции по i-му варианту капитальных вложений, руб.;

Кi- капитальные вложения по i-му варианту, руб.;

Ен – нормативный коэффициент окупаемости капитальных вложений, доли ед. Для каждой отрасли производства устанавливается свой Ен. Для промышленности он равен 0,15.

Ен =  (95)

(95)

где Тн – нормативный срок окупаемости капитальных вложений, лет.

При сравнении вариантов капитальных вложений с разными по времени вложениями необходим учет фактора времени. Если варианты капитальных вложений имеют различные сроки и не одинаковое распределение вложений внутри периодов, то для сравнения таких вариантов необходимо приведение их к одному периоду времени: либо к началу вложений, либо к концу вложений. Для этого используется коэффициент приведения (дисконтирования):

Кпр=  (96)

(96)

i - уровень годовой инфляции или величина банковского годового процента, доли ед.;

t - количество лет, отделяющих капитальные вложения данного года от расчетного.

Если величина капитальных вложений приводится к периоду начала вложений, то эти капитальные вложения делятся на коэффициент привидения (дисконтирования). Если величина капитальных вложений приводится к периоду конца вложений, то эти капитальные вложения умножаются на коэффициент приведения (дисконтирования).

2. Показатели международной методики.

1. Средняя норма рентабельности проекта (ARR):

ARR=  (97)

(97)

где Пгод – ожидаемая годовая чистая прибыль, руб.;

Кгод – годовой уровень капитальных вложений, руб.;

К – общая величина капитальных вложений, руб.

2. Период окупаемости проекта (РВР):

РВР=  , лет (98)

, лет (98)

3. Дисконтированный период окупаемости проекта (ДРВ):

ДРВ=  , лет (99)

, лет (99)

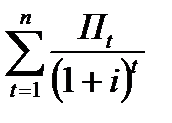

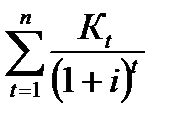

4. Чистая приведенная стоимость проекта (NPV):

NPV= -К +  или NPV= -

или NPV= -  +

+  , руб. (100)

, руб. (100)

В случае если значение NPV получается отрицательным, то данный проект не может быть предложен для финансирования.

5. Индекс прибыльности проекта (PI):

PI=  , доли ед. (101)

, доли ед. (101)

PI не должен быть меньше 1.

6. Внутренний коэффициент рентабельности проекта (IRR). Рассчитывается путем нахождения ставки дисконтирования, при которой значение NPV=0.

| Ставка дисконтирования % |

| i, % |

| IRR |

руб

IRR проекта должна быть больше процентной ставки по банковскому кредиту, тогда проект считается эффективным.

Дата добавления: 2015-09-05; просмотров: 91 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Понятие рентабельности, виды рентабельности. | | | Аренда. |