Читайте также:

|

В отличие от корпоративных систем в программах экономического анализа отсутствует возможность оперативного управления финансами. Это связано с тем, что исходными данными для таких программ является бухгалтерская отчетность, а не оперативная информация о хозяйственной деятельности компании. АИС экономического анализа пот зволяют оценить финансовое состояние компании, однако, не предоставляют возможности проанализировать то, каким образом это состояние было достигнуто.

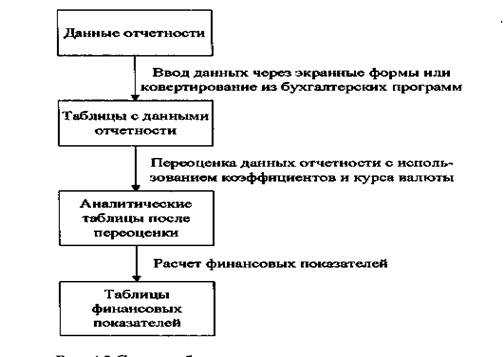

Исходные данные, содержащиеся в бухгалтерской финансовой отчетности, вводятся в программу через соответствующие экранные формы или конвертируются из бухгалтерских программ. Затем введенные данные преобразуются в аналитические таблицы, которые обеспечивают сопоставимость исходной информации для расчета финансовых показателей за разные периоды.

Также с целью обеспечения сопоставимости показателей реализуется возможность переоценки статей баланса в соответствии с выбранной методикой. Для этого в программных пакетах экономического анализа (ППЭА) предусмотрены следующие операции:

• ведение курса валюты для переоценки (как правило, это доллар США);

• детальное описание структуры статей баланса;

• задание коэффициентов переоценки для каждого элемента структуры статьи баланса.

Так, например, для статьи «Дебиторская задолженность» может быть произведено описание задолженности по каждому дебитору, с указанием соответствующего коэффициента переоценки.

Помимо расчета основных финансовых показателей в ППЭА реализуется возможность расчета показателей, заданных пользователями (специальные показатели). Для этого пользователем создаются таблицы собственных данных, не содержащихся в формах отчетности (например, данные о персонале компании) и задаются алгоритмы расчета Пользовательских показателей (например, объем продаж на одного сотрудника, прибыли на одного сотрудника и другие). Данные показатели необходимы менеджерам компании при принятии управленческих решений.

Полученные специальные и финансовые показатели могут быть представлены за несколько отчетных периодов для анализа динамики их изменения. Этот анализ облегчает возможность представления результатов в виде графиков и диаграмм. Общая схема работы программы экономического анализа представлена на рис.

|

Рис. Схема работы программы экономического анализа

На основе анализа результатов хозяйственной деятельности за некоторый относительно длительный период (2-3 года) программа позволяет произвести прогнозирование (моделирование) финансового состояния компании в будущем.

В программе экономического анализа может осуществляться обработка данных нескольких предприятий, получение консолидированного баланса, получение баланса в стандарте СААР. Кроме того, реализуется возможность получения рейтинга компаний и их ранжирования по определенным финансовым показателям или их группе.

Результатные данные экономического анализа могут конвертироваться в таблицы Ехсе1 или специальный формат. Например, данные программы экономического анализа Аudit Ехреrt могут использоваться программой маркетинговых исследований Маrketing Expert и программой составления бизнес-плана Ргoject Ехреrt.

Эти функции приближают программы анализа финансового состояния предприятия к Системам Поддержки Принятия Решений. Поэтому развитие подобных систем приведет к реализации в них возможности работы не только с данными форм отчетности, но и с оперативными бухгалтерскими данными и позволит реализовать операции по управлению финансами.

.

ТЕМА 11 Специализированные приложения экономического анализа (1)

Несмотря на широкие возможности экономического анализа, реализованные в КИС, а также наличие на отечественном рынке ПО эффективных систем экономического анализа, разработка самостоятельных приложений является принципиально важным направлением развития систем экономического анализа и их практического применения на предприятиях. Это связано со следующими основными обстоятельствами:

1. корпоративные системы очень дорогие, для их внедрения требуется привлечение специалистов со стороны, переобучение персонала, реинжиниринг бизнес-процессов и т.д.;

2. программы экономического анализа, в основном, реализуют стандартные функции и имеют очень ограниченные возможности использования оперативных данных финансового учета;

3. самостоятельные приложения экономического анализа разрабатываются для конкретного предприятия и могут использовать оперативные данные как финансового, так и управленческого учета;

4. стоимость разработки самостоятельных приложений экономического анализа относительно не высока, кроме того возможна их оперативная доработка;

5. самостоятельные приложения экономического анализа позволяют решить именно те задачи, которые важны для руководства и обеспечивают выдачу результатов в соответствии с требованиями ЛПР.

Основным недостатком таких систем является зависимость от разработчика. Очевидно, что систему экономического анализа, написанную на С++ или Dе1phi, с уходом разработчика будет достаточно сложно сопровождать, особенно учитывая постоянное обновление бухгалтерской информационной системы, которая является основным источником данных.

В этой связи наибольшей популярностью пользуются приложения, разработанные в среде 1С - как индивидуальные решения, так и типовые модули, предлагаемые партнерами 1С. Данные системы обладают следующими преимуществами:

1. система «1С Предприятие» является Интегрированной ИС, в которой автоматизированы все основные функции управления предприятием, следовательно, доступны для анализа соответствующие оперативные данные (в том числе и данные управленческого учета);

2. система «1С Предприятие» обладает развитыми средствами разработки собственных приложений, причем использование универсального хранилища данных (метаданных, включающих базы данных, запросы, формы отчетов и т.д.) значительно упрощает процесс разработки и организацию доступа к базам данных;

3. широкое распространение программных продуктов 1С, обусловило наличие высокопрофессиональных программистов, работающих с этой средой, а также фирм - фран-чайзи 1С, поэтому не возникает проблем с сопровождением разработанных систем даже при увольнении разработчика;

4. при обновлении основных модулей «1С Предприятие» соответствующие изменения производятся и в разработанных приложениях (за счет адаптации структуры метаданных), что избавляет от «ручной» доработки.

Для обработки информации, поступающей в ФЭУ на базе системы «1С Предприятие», может быть разработан соответствующий модуль финансово-экономического управления, основная функция которого - комплексный анализ экономической информации. Разработка такого модуля и его внедрение осуществляются в несколько этапов. При этом необходимо обеспечить полноту и достоверность как поступающих, так и результатных данных, определить сроки и формы предоставления документов, процедуры взаимодействия между подразделениями в процессе внедрения и эксплуатации автоматизированной системы ФЭУ. На рисунке представлена соответствующая схема внедрения (при условии самостоятельной разработки приложения, а не его приобретения).

|

Рис. Последовательность внедрения автоматизированной системы ФЭУ

Первым этапом внедрения является определение нормативных затрат труда и материалов. Для этого на основании технологических карт, технологических комплектовок и нормативных цен на материалы определяются прямые трудовые и материальные затраты. Обработка данных может осуществляться с использованием какой-либо автоматизированной системы обработки технологической документации (например, ТЕНЖ)), специализированного модуля 1С или в ППП «Ехсеl» (самый трудоемкий и бесперспективный вариант). Например, использование программа ТЕНЖ) позволяет определить:

1. трудоемкость изготовления любого изделия, а также входящих в него узлов и деталей;

2. плановую трудоемкость продукции по данным плана производства;

3. трудоемкость товарной продукции по цехам и видам работ;

4. прямые материальные затраты на каждое изделие, узел, деталь, исходя из норм расхода материалов и нормативных цен на них.

На втором этапе осуществляется проектирование модуля ФЭУ на базе ИИС «1С Предприятие» версии 7.7.

На третьем этапе осуществляется практическая реализация разработанной методики расчета полной себестоимости и цены изделия.

На четвертом этапе осуществляется практическая реализация разработанной методики расчета плановой и фактической мощности, определение объема товарной продукции в нормо-часах, процента загрузки и выполнения мощности.

На пятом этапе осуществляется разработка алгоритмов решения задач оперативного управления затратами. Подсистема оперативного управления финансово-экономического модуля призвана обеспечить руководство информацией, необходимой для принятия управленческих решений. В подсистеме оперативного управления решаются следующие задачи:

• определение фактической рентабельности изделий, групп изделий и фактически достигнутого уровня прибыли по каждому изделию, группе изделий и в целом по предприятию. На основе этих данных производится анализ объемов и ассортимента продукции, выявляются отклонения от плановых показателей и нормативных затрат на изделие;

• определение нормативных затрат на оплату труда различных категорий работников, анализ использования нормативного фонда оплаты труда по предприятию, по категориям и по каждому работнику;

• определение общих показателей, характеризующих динамику производственной деятельности: объем реализации на одного работающего, средняя заработная плата по категориям работников, потери рабочего времени и другие показатели;

• определение других показателей, необходимых для принятия управленческих решений.

На шестом этапе разрабатывается подсистема определения базисного плана реализации и оценки портфеля заказов. Исходными данными являются план отдела сбыта, полная себестоимость изделий, конкурентные цены и другие параметры и ограничения. На этом этапе осуществляется комплексное формирование данных для оптимизации базисного плана реализации. Эти данные передаются в ППП «Ехсеl» для проведения линейной оптимизации.

Выбор ППП «Ехсеl» в качестве средства решения оптимизационной задачи обусловлен ее небольшой размерностью и возможностью передачи данных для оптимизации непосредственно из «1С - Предприятие» в формате таблиц «хls». Кроме того «Ехсеl» входит в стандартную постановку Мicrosoft Office, поэтому не требуются дополнительные "затраты на приобретение и освоение какого-либо иного программного продукта. Остальные программы, позволяющие решать оптимизационные задачи (GAMS, 0SL, СРLEX и многие другие) располагают собственными средствами описания оптимизационной модели, что создает существенные трудности при обмене данными.

На седьмом этапе производится оптимизация базисного плана производства и оценка прибыльности портфеля заказов. Оптимальный план предполагает получения максимума прибыли от реализации продукции в условиях ограниченности производственных ресурсов и заданного уровня затрат.

Внедрение модуля ФЭУ, разработанного на базе «1С Предприятие» позволяет обеспечить комплексный экономический анализ деятельности предприятия.

ВОПРОСЫ К ЭКЗАМЕНАМ

1 Информационные системы экономического анализа в автоматизированной системе управления предприятием. Основные направления автоматизации экономического анализа.

2. Роль и место анализа в системе управления предприятием. Типы предприятий. Система управления предприятием. Функции управления. Анализ как функция управления. Цели и задачи экономического анализа и его взаимосвязь с другими функциями управления.

3. Организационная структура предприятия. Методологические основы построения организационной структуры предприятия. Анализ деятельности предприятия по центрам ответственности.

4. Подготовка и сбор данных для экономического анализа..;Финансовый и управленческий учет. Особенности организации управленческого учета на предприятии и его отличие от финансового. Цели и задачи управленческого учете. Использование данных финансового и управленческого учета для проведения анализа.

5. Использование методов экономико-математического моделирования в экономическом анализе. Этапы проведения анализа. Классификация экономико-математических методов (ЭММ). Использование ЭММ для решения задач экономического анализа.

6. Анализ финансового состояния предприятия. Цели и задачи анализа финансового состояния предприятия. Оценка финансового состояния по коэффициентам ликвидности, финансовой устойчивости, оборачиваемости Воротных средств и другим показателям. Сравнение данных за разные периоды, определение оптимальных значений показателей.

7. Программная реализация экономического анализа. Классификация информационных систем, реализующих функцию экономического анализа. Аналитические информационные системы (АИС) и системы экономического анализа. Методологические предпосылки создания и использования АИС.

8. Реализация функций экономического анализа в корпоративных системах. Принципы построения корпоративных систем и организации экономического анализа. Возможности экономического анализа в корпоративных системах.

9. Программы экономического анализа. Классификация и возможности программ экономического анализа. Подходы к проведению экономического анализа с использованием программных продуктов. Организация проведения анализа и передачи данных для анализа и результатов анализа.

10. Реализация функций экономического анализа в АИС. Этапы проведения анализа. Настройка программного продукта. Обеспечение сопоставимости данных за различные периоды. Создание форм отчетности и разработка специализированных методов анализа.

11. Управленческий анализ деятельности предприятия. Нормативный учет затрат, анализ отклонений. Определение себестоимости работ (услуг). Анализ доходов. Анализ затрат. Комплексный анализ. Анализ рентабельности продаж.

12. Практическое применение экономико-математических методов для анализа деятельности предприятия. Распределение производственных мощностей. Анализ материальных и трудовых затрат, затрат на хранение и транспортировку, и иных затрат. Оценка портфеля заказов. Определение оптимального плана производства. Оценка торговой деятельности.

13. Специализированные приложения экономического анализа. Причины разработки специализированных приложений экономического анализа. Достоинства и недостатки специализированных приложений экономического анализа. Разработка приложений с использованием системы «1С Предприятие». Назначение и функции модуля финансово-экономического управления.

Дата добавления: 2015-08-20; просмотров: 184 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Программы экономического анализа | | | Введение |