Читайте также:

|

Большинство КИС, представленных на Российском рынке разработано в соответствии со стандартом управления ЕКР, определяющим место и задачи экономического анализа в таких системах, получивших название ЕRР-систем.

Своим появлением стандарт ЕRР обязан Американскому обществу управления производством и запасами (АPICS), еще в 60-х годах прошлого века сформулировавшего ряд принципов, по которым предлагалось строить как модели предприятия, так и основные производственные процессы на них. Эти принципы, примененные к решению задач управления материальными запасами предприятия, получили название концепции МRР

(Material Requirements Planning- планирование материальных ресурсов). Данная концепция описывает методы определения потребностей предприятия во всех производственных ресурсах, необходимых для выполнения производственной программы. При этом учитываются: ограничения ресурсов, заказы на конечную продукцию, графики производства и производственных мощностей.

Однако управление материальными запасами является важной, но не единственной задачей управления производством. Необходимо было разработать методы составления производственных графиков, планирования производственных мощностей, планирования производства и другие. Это обусловило появление методологии, направленной на обеспечение эффективного управления всей производственной деятельностью предприятия. Такая методология получила название Manufacture Resourse Planning(планирование производственных ресурсов) или сокращенно МRР II. Прибавка номера II была сделана из-за схожести с аббревиатурой МRР.

Внедрение информационных систем, разработанных в соответствии со стандартом МRР II, позволило с одной стороны повысить эффективность деятельности предприятий, а с другой выявило ограничения данной методологии. Главными из них являются ориентация системы управления производством исключительно на имеющиеся заказы и слабая интеграция с другими процессами управления предприятием (управление кадрами, финансами и другими).

Постепенное устранение этих ограничений привело к появлению нового стандарта - ЕRР (Enterprise Resourse Planning - планирование ресурсов предприятия). Информационные системы, разрабатываемые в соответствии с этим стандартом, получили название ЕRР-систем. Системы данного класса ориентированы на автоматизацию всех процессов управления предприятием.

Важной особенностью ЕRР-систем является то, что в них обеспечивается комплексная реализация всех функций управления предприятием, начиная с планирования потребностей в каком-либо из ресурсов и заканчивая анализом осуществления процесса управления за определенный период, выявления факторов, повлиявших на достижение запланированных результатов. Под ресурсами предприятия понимаются любые факторы, участвующие в процессе производства или торговли: материальные ценности, готовая продукция, товары и услуги, персонал предприятия, финансы и так далее.

Комплексность автоматизации всех функций управления и взаимосвязь модулей управления достигается за счет того, что в основе ЕRР-систем лежит принцип создания единого хранилища данных (repository), содержащего всю деловую информацию, накопленную организацией в процессе ведения деловых отношений, включая финансовую информацию, данные связанные с производством, управлением персоналом, или любые другие сведенья. Это устраняет необходимость передачи данных от системы к системе. Кроме того, любая часть информации, которой располагает данная организация, становится одновременно доступной для всех работников, обладающих соответствующими полномочиями.

ЕRР-система предоставляет пользователю возможность самостоятельно определить состав и структуру ресурсов. При этом система наглядно отображает процесс перехода одного ресурса в другой для тех видов ресурсов, где это возможно. Например, денежные средства на расчетном счете после проведения оплаты счета поставщика и получения товара превращаются в материальные ценности. Возможность отслеживания процесса перехода одних ресурсов в другие обусловила широкие возможности по управлению затратами в ЕRР-системах.

Самый последний по времени стандарт СSRР (Customer Synchronized Resource Planning) охватывает также и взаимодействие с клиентами: оформление наряд-заказа, тех-задания, поддержку заказчика на местах и пр. Таким образом, если МRР-II и ЕRР ориентировались на внутреннюю организацию предприятия, то С8КР включил в себя полный цикл от проектирования будущего изделия с учетом требований заказчика, до гарантийного и сервисного обслуживания после продажи. Основная суть концепции СSRР в том, чтобы интегрировать Заказчика (Клиента, Покупателя и пр.) в систему управления предприятием. То есть не отдел сбыта, а сам покупатель непосредственно размещает заказ на изготовление продукции - соответственно сам несет ответственность за его правильность, сам может отслеживать сроки поставки, производства и пр. При этом предприятие может очень четко отслеживать тенденции спроса, предпочтения клиентов и другие показатели спроса на продукцию.

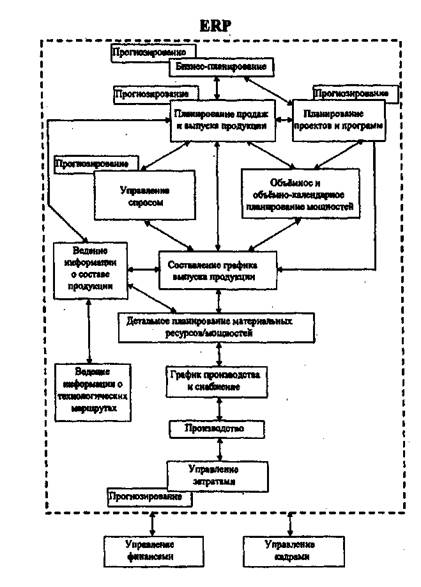

В КИС подсистема экономического управления может быть реализована как единый модуль или разделена на несколько модулей, в зависимости от конкретного программного продукта и специфики деятельности компании. Основные функции экономического анализа сосредоточены в модуле управления затратами. Это связано с тем, что затраты предприятия, являясь теми ресурсами, которые использует предприятие в процессе своей деятельности составляют главный объект экономического анализа. Общая схема взаимодействия модулей ЕRР системы представлена на рисунке.

Экономический анализ в КИС базируется как на итоговой информации за определенные отчетные периоды, так и на оперативных данных. Последнее очень важно для крупных холдинговых компаний (например, нефтяных), поскольку позволяет оценить финансовое состояние на данный момент времени, а не только за прошедший отчетный период. Эта оперативная информация о состоянии компании необходима для переговоров с деловыми партнерами, кредиторами, инвесторами, банками и биржами.

Очевидно, что улучшение финансового состояния компании должно сказаться на повышении курса ее акций и наоборот. Данное положение действительно для западных стран, у нас изменение стоимости акций может не соответствовать изменению финансового состояния компании.

Оперативные данные о происходящих хозяйственных операциях, закупке материалов, сбыте продукции позволяют оценивать финансовые потоки компании и управлять ими. Наиболее простой формой такого управления является бюджетирование, т.е. составление и исполнение бюджета компании. На основе анализа финансовых потоков строится план финансовой деятельности компании, включающий доходные и расходные части бюджета с возможностью детального распределения доходов и затрат.

Например, такие системы позволяют оценивать доходность каждого товара или группы товаров, планировать расходы на закупку материалов, маркетинг, заработную плату и т.д. Возможно многоуровневое распределение расходов, например, по каждому подразделению, по каждому материалу и т.д. При этом могут существовать различные виды зависимости между доходом компании и ее расходами.

|

Рис. Схема взаимодействия модулей в ЕRР-системе

Подсистема экономического управления позволяет устанавливать подобные зависимости в распределении средств и следить за их исполнением, кроме того, возможно оперативное перераспределение средств в случае непредвиденных обстоятельств, поскольку система представляет полную картину поступления средств и их последующего расходования.

Например, имея достаточное количество материалов на складе, можно отложить на некоторое время покупку новой партии материалов и использовать денежные средства в других целях. Очевидно, что для принятия такого решения необходимо обладать следующей информацией:

- наличие материалов на складе;

- темпы расходования материалов;

- заключенные договора на поставку новых партий материалов;

- предстоящие финансовые поступления.

Обеспечение согласованности и систематизации этих данных и является задачей системы экономического управления.

В КИС также реализуются функции управления портфелем ценных бумаг компании и собственными ценными бумагами. Существуют различные модели формирования портфеля ценных бумаг, включающего государственные ценные бумаги, акции различных компаний, вексельные обязательства и другие ценные бумаги. Система экономического управления позволяет описать любую модель учета и управления ценными бумагами, а также обеспечить необходимую информацию для анализа портфеля ценных бумаг с целью принятия решений по повышению его доходности.

Дата добавления: 2015-08-20; просмотров: 59 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Тема Классификации информационных систем, реализующих функции экономического анализа | | | Программы экономического анализа |