Читайте также:

|

Платежное требование представляет собой требование поставщика к покупателю произвести оплату на основании расчетных и отгрузочных документов поставляемых товарно-материальных ценностей, выполненных работ и оказанных услуг.

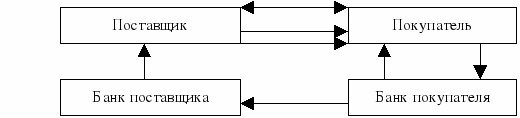

Поставщик продукции (услуг) выписывает платежное требование и сдает в банк на инкассо (рис. 2).

Рис. 2. Схема расчетов платежными требованиями:

1. договор-соглашение с указанием формы расчетов – платежными требованиями;

2. отгрузка продукции, товара;

3. документы на отгрузку и платежные требования отправлены покупателю или вручены ему через банк;

4. покупатель дооформил платежные документы и сдал в свой банк на оплату;

5. документы о зачислении платежа переданы банку поставщика, а выписка из расчетного счета передана покупателю;

6. выписка поставщику о зачислении платежа на его расчетный счет.

Инкассо представляет собой банковскую операцию, посредством которой банк по поручению и за счет клиента осуществляет действия по получению от плательщика платежа на основании расчетных документов.

Расчеты платежными требованиями могут осуществлять с предварительным акцептом или без акцепта плательщика.

Согласие на оплату (акцепт) плательщик обязан дать в течение трех дней с момента получения платежного документа. При этом используется принцип: «молчание – знак согласия». В противном случае он имеет право отказаться от оплаты, но в письменной форме. Со счетов плательщика оплачиваются без его согласия (безакцептные платежи) требования за коммунальные услуги, электроэнергию, абонементную плату за телефон, проценты за кредит и др.

В бухгалтерском учете следует различать порядок учета операции у поставщика, предъявившего требование, и плательщика, получающего материальные ценности, платящего за товар.

По мере зачисления платежа согласно выписке банка из расчетного счета:

Дт сч. 51 «Расчетный счет», 52 «Валютный счет» - Кт сч. 62 «Расчеты с покупателями и заказчиками» - на сумму договорной стоимости.

У покупателя учитывается факт приобретения материальных ценностей (акцепт платежного требования):

Дт сч. 10 «Материалы»; Дт сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» - Кт сч. 60 «Расчеты с поставщиками и подрядчиками».

Согласно выписке банка из расчетного счета:

Дт сч. 60 «Расчеты с поставщиками и подрядчиками» - Кт сч. 51 «Расчетный счет», 52 «Валютный счет».

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются:

· для взыскания денежных средств контролирующими органами, в соответствии с законодательством;

· для взыскания по исполнительным документам;

· для списания денежных средств по договору с банком, предусматривающему право на списание денег со счета плательщика без его распоряжения.

Дата добавления: 2015-08-18; просмотров: 129 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Учет расчетов по платежным поручениям | | | Характеристика и назначение специальных счетов в банке |