|

Читайте также: |

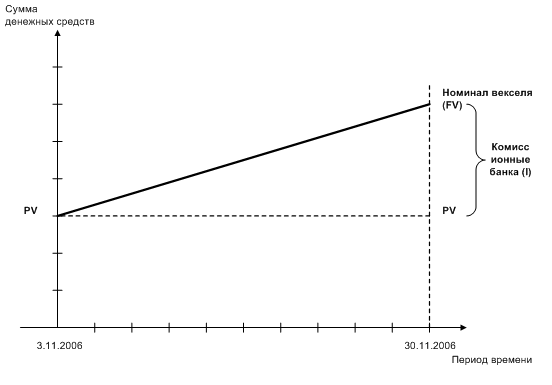

Представим графически логику решения данной задачи.

Поскольку векселедержатель предъявил для учета вексель ранее оговоренного срока, он получит не 600 000 руб., а сумму, меньшую номинала векселя. Таким образом, нам известна будущая стоимость векселя (FV) и необходимо оценить приведенную стоимость векселя (PV). Важным обстоятельством является то, что банк учитывает вексель не по процентной, а по учетной (дисконтной) ставке (d), что непосредственно влияет на алгоритм расчета приведенной стоимости. Для определения искомой суммы используем схему начисления простого процента.

Формула определения приведенной стоимости с использованием простой схемы начисления процентов и дисконтной ставкой выглядит следующим образом:

Поскольку в данной формуле n – целое количество лет, а разница между днем погашения и днем предъявления векселя составляет 27 дней, формулу необходимо модифицировать:

,

,

где t – количество дней в рассматриваемом периоде, T – количество дней в году.

Таким образом, векселедержатель получит:

Комиссионные банка при этом составят:

Дата добавления: 2015-08-17; просмотров: 53 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Тема 5. Управление заемным капиталом | | | Решение. |