|

Читайте также: |

Сведения об организации

Консалтинговая фирма «Вайрус» ведет бухгалтерский учет в соответствии с законом о бухгалтерском учете, является плательщиком НДС, налога на прибыль, ведет налоговый учет в соответствии с нормами, установленными главой 25 НК РФ и применяет положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

На начало дня 05.02.2013 на расчетном счете организации находится 20 000 руб.

Хозяйственные операции

Фирма «Вайрус» приобрела 05.02.2013 у организации «Контакт» по договору купли-продажи неисключительное право на экземпляр антивирусной программы для компьютера за 5900 руб. (включая НДС 18%) и со следующего дня начала ее использование в управленческих целях.

С фирмой-поставщиком также заключен договор на абонентное обслуживание сроком на 1 год, стоимостью 7080 руб. (включая НДС 18%). Указанные расходы признаются по мере оказания услуг поставщиком программы – в данном случае, ежемесячно в течение года.

Срок полезного использования антивирусной программы разработчиком не определен, в связи с чем на фирме издан приказ, в котором установлен срок использования антивирусной программы – 3 года. Признание расходов, связанных с приобретением программы, осуществляется равномерно в течение всего срока ее использования, ежемесячно, исходя из реального количества дней использования программы в данном месяце.

Для целей налогообложения прибыли, в соответствии со ст. 264, п. 1, пп. 26 НК РФ, расходы на приобретение программы учтены единовременно в момент их возникновения в составе прочих расходов, связанных с производством и реализацией.

Перечень операций

Февраль

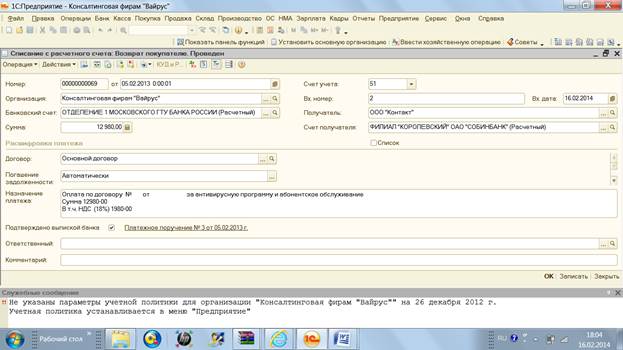

05.02.2013 Перечислены денежные средства поставщику антивирусной программы за программный продукт и абонентское обслуживание в сумме 12 980 руб., в том числе НДС.

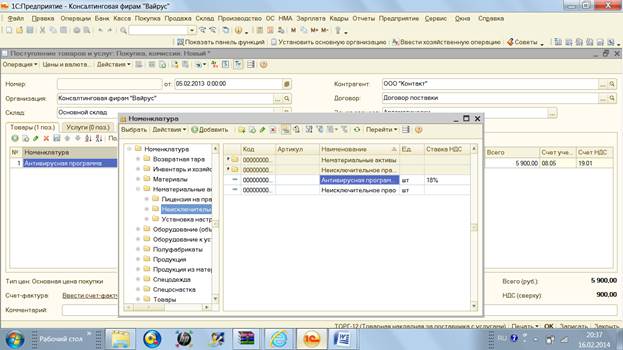

05.02.2013 Расходы на приобретение программного продукта в сумме 5 000 руб. отражены в составе расходов будущих периодов

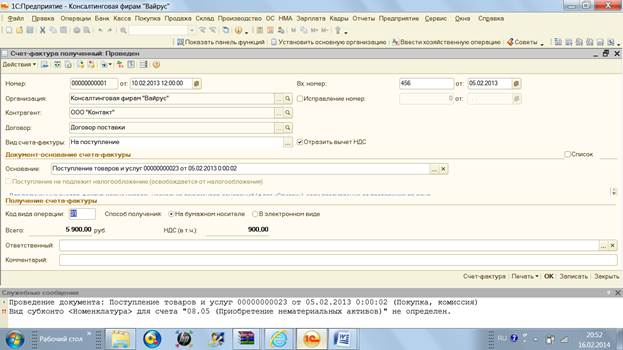

05.02.2013 Отражен входной НДС со стоимости программного продукта в сумме 900 руб.

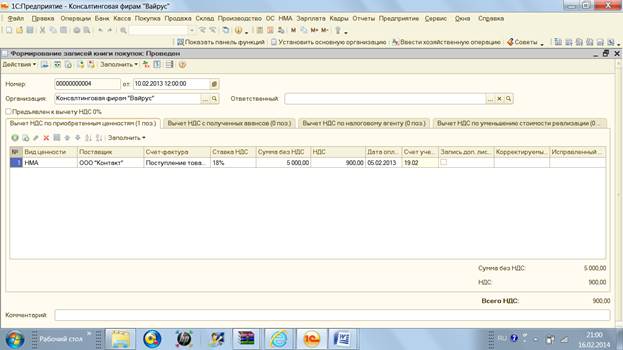

10.02.2013 Получен счет-фактура, принят к вычету НДС со стоимости программного продукта в сумме 900 руб.

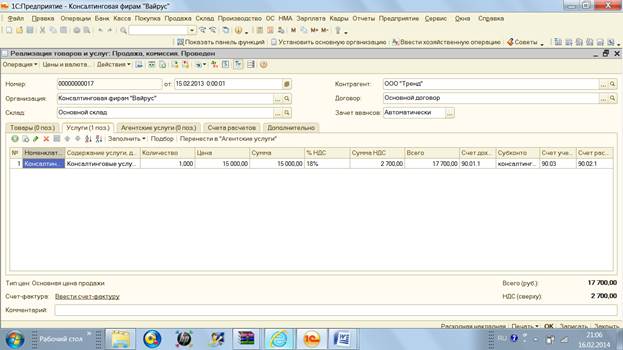

15.02.2013 Оказаны консалтинговые услуги фирме «Тренд» на 15 000 руб. (без учета НДС 18 %)

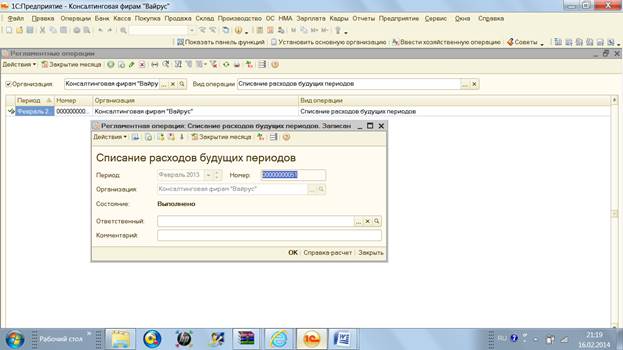

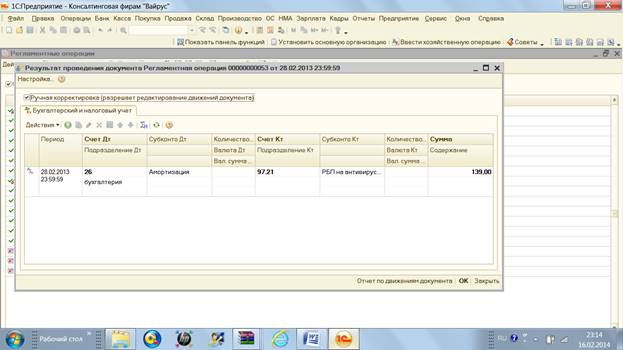

29.02.2013 Отражено списание расходов будущих периодов за фактический срок использования программы в текущем месяце (начиная со следующего дня за днем приобретения)

Март

04.03.2013 Получен счет-фактура от организации «Контакт» за 1-й месяц абонентского обслуживания

15.03.2013 Оказаны консалтинговые услуги фирме «Тренд» на 15 000 руб. (без учета НДС 18 %)

31.03.2013 Отражено списание расходов будущих периодов за фактический срок использования программы в текущем месяце

Необходимо

Отразить в программе «1С:Бухгалтерия» все указанные операции.

Если какие-то исходные данные в задании не определены, то их можно не вводить, но если их ввод необходим с точки зрения работы программы, тогда допускается ввод любых произвольных значений (например, номера расчетных счетов, договоров, подразделений и т.п.).

По итогам введенных операций определить финансовые результаты за февраль 2013 г. и за март 2013 г., сформировать оборотно-сальдовую ведомость и отчет по проводкам за 1 квартал 2013г.

Пояснения

Учет расходов на приобретение Программы. Поскольку согласно договору купли-продажи фирма приобретает программный продукт, на который получает неисключительные права, то в целях бухгалтерского учета организация не учитывает их в составе нематериальных активов, но затраты по приобретению компьютерной программы учитываются в составе расходов будущих периодов

Стоимость прав пользования программой отражается по дебету счета 97 «Расходы будущих периодов» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией в течение всего срока использования Программы. Расходы будущих периодов списываются на расходы по обычным видам деятельности в качестве управленческих расходов (п. п. 5, 7 ПБУ 10/99)

Сумма, учтенная на счете 97, ежемесячно списывается с кредита счета 97 в дебет счета 26 «Общехозяйственные расходы» равномерно в течение всего срока использования программы исходя из фактического количества дней использования программы в текущем месяце (срок использования исчисляется, начиная со следующего дня за днем приобретения программы).

Учет расходов на абонентское обслуживание. Сумма абонентской платы, перечисленная поставщику Программы за годовое обслуживание, рассматривается как предоплата услуг и на дату ее перечисления не признается расходом организации (п. 3 ПБУ 10/99).

Сумма предоплаты, перечисленной за годовое обслуживание, отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные счета».

Указанные расходы признаются по мере оказания услуг – в данном случае ежемесячно в течение года.

По мере оказания услуг их стоимость списывается в дебет счета 26 «Общехозяйственные расходы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Учет Налога на добавленную стоимость (НДС). НДС, предъявленный поставщиком в стоимости Программы, при наличии счета-фактуры поставщика принимается к вычету в месяце получения организацией права пользования Программой.

НДС, предъявленный организации в стоимости абонентской платы, организация вправе принять к вычету по мере оказания ей услуг абонементного обслуживания (ст. 171, 172 НК РФ).

Учет Налога на прибыль. В целях налогообложения прибыли, расходы на приобретение программы учитываются в составе прочих расходов, связанных с производством и реализацией, единовременно в момент их возникновения, так как договором на приобретение программы не установлен срок ее использования.

Согласно требованиям ПБУ 18/02 различия в признании вышеуказанных расходов в бухгалтерском и налоговом учете в рассматриваемом случае приводят к возникновению налогооблагаемой временной разницы и, следовательно, приводят к образованию в учете отложенного налогового обязательства (ОНО).

Таким образом, на дату принятия к учету указанной программы в бухгалтерском учете следует отразить отложенное налоговое обязательство проводкой в дебет счета 68 «Расчеты по налогам и сборам» и кредит счета 77 «Отложенные налоговые обязательства».

По мере списания в бухгалтерском учете расхода будущих периодов будет производиться погашение ОНО, которое отражается проводкой по дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Решение.

Февраль

05.02.2013 Перечислены денежные средства поставщику антивирусной программы за программный продукт и абонентское обслуживание в сумме 12 980 руб., в том числе НДС.

Меню – Банк - Платежное поручение – Добавить – Дата 05.02.2013г. – Заполняем Получателя – Сумма – НДС – Оплачено - Ввести на списание с расчетного счета - Записать –Ок.

05.02.2013 Расходы на приобретение программного продукта в сумме 5 000 руб. отражены в составе расходов будущих периодов

Меню - Покупка – Поступление товаров, услуг -Добавить - Заполняем табличную часть – Товары - Номенклатура – Нематериальные активы - Добавляем «Антивирусная программа» - Количество 1 шт - цена без НДС 5000 руб. – НДС 18% -Счет учета 97.2

05.02.2013 Отражен входной НДС со стоимости программного продукта в сумме 900 руб.

Меню –Покупка – Ведение книги покупок- Счет – фактуры полученный –Добавить – Выставляем дату – Выбираем договор – Отмечаем галочкой «Отразить вычет» -. Основание выбираем документ поступления товаров услуг – Записать- Ок

10.02.2013 Получен счет-фактура, принят к вычету НДС со стоимости программного продукта в сумме 900 руб.

Меню- Покупка - Ведение книги покупок- Формирование записи книги покупок – Добавить – Вид ценности «НМА» - Счет-фактура выбираем Поступление товаров, услуг – Счет учета 19.02 –Записать- ОК.

15.02.2013 Оказаны консалтинговые услуги фирме «Тренд» на 15 000 руб. (без учета НДС 18 %)

Меню- Продажи- Реализация товаров, услуг – Добавить – Продажа, комиссия- Меняем дату – Выбираем контрагента - Номенклатура «Консалтинговые услуги» -Цена без НДС – Субконто Консалтинговые услуги – Записать –ОК.

28.02.2013 Отражено списание расходов будущих периодов за фактический срок использования программы в текущем месяце (начиная со следующего дня за днем приобретения)

Меню- Операции – Регламентные операции – Вид операции «Списание расходов будущих периодов»- Нажимаем кнопку Дт Кт – Ставим галочку Ручная корректировка - Добавить и начинаем заполнять таблицу – Сумма 139 руб (5 000 РУБ / 36 МЕСЯЦЕВ).

Записать –ОК.

Март

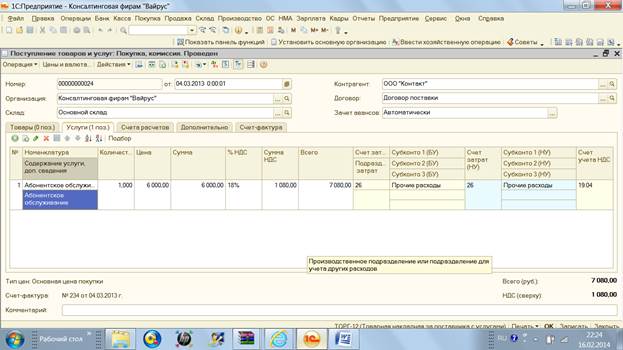

04.03.2013 Получен счет-фактура от организации «Контакт» за 1-й месяц абонентского обслуживания

Меню- Покупка- Поступление товаров, услуг – Добавить – На закладке Услуги выставляем дату- Выбираем контрагента – В Номенклатуре выбираем Абонентское обслуживание – Сумма 6 000 руб без НДС- Счет затрат 26 – Субконто Прочие расходы – Переходим на закладку счет-фактура – Ставим галочку счет-фактуры предъявлен – Номер – Дата –Записать –ОК.

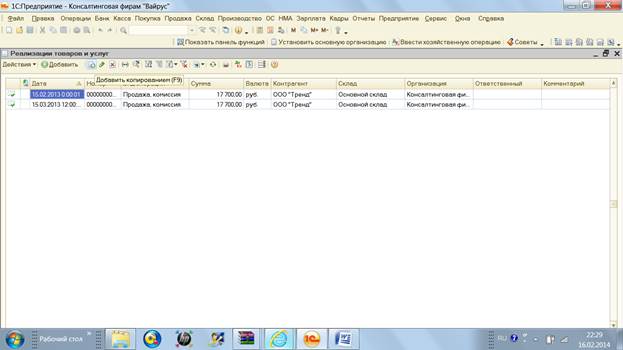

15.03.2013 Оказаны консалтинговые услуги фирме «Тренд» на 15 000 руб. (без учета НДС 18 %)

Меню- Продажи- Реализация товаров, услуг - Встаем на документ февраля- Нажимаем на кнопку «добавить копировать- Меняем дату – Записать –ОК.

31.03.2013 Отражено списание расходов будущих периодов за фактический срок использования программы в текущем месяце

Меню-Операции – Регламентные отчеты - Встаем на документ февраля- Добавить копированием- Меняем дату- Запомнить-ОК

Меню- Операции- Закрытие месяца – Сначала закрываем февраль – Затем закрываем март.

Меню – Отчеты – Оборотно-сальдовая ведомость –Сформировать за 1 квартал 2013г. – печать.

Меню – Отчеты – Отчет по проводкам –Сформировать за 1 квартал 2013г. – печать.

Дата добавления: 2015-08-02; просмотров: 84 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 6. | | | Задание 8. |