|

Читайте также: |

Сведения об организации

Агентство по оценке объектов недвижимости «Оцени» ведет бухгалтерский учет в соответствии с законом о бухгалтерском учете, является плательщиком НДС, налога на прибыль, ведет налоговый учет в соответствии с нормами, установленными главой 25 НК РФ и применяет положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Хозяйственные операции

В феврале 2013 г. в связи с ремонтом автомобиля, директор фирмы «Оцени» использовал в служебных целях свой личный легковой автомобиль с объемом двигателя 1800 куб. см. За использование в служебных целях личного транспорта данному работнику в марте 2013 г. выплачивается компенсация в размере 2200 руб.

В бухгалтерском учете расходы на выплату компенсации за использование личных легковых автомобилей признаются расходами по обычным видам деятельности в том периоде, за который начислена компенсация. В соответствии с Инструкцией по применению Плана счетов данные расходы отражаются по дебету счетов учета затрат на производство в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям".

В налоговом учете на основании НК РФ указанные расходы для целей налогообложения прибыли относятся к прочим расходам, связанным с производством и (или) реализацией, они принимаются в пределах установленных норм. Для автомобилей с объемом двигателя до 2000 куб. см. включительно норма расходов на выплату компенсации установлена в размере 1200 руб. в месяц. Данные расходы признаются в том периоде, когда произведена выплата компенсации.

Перечень операций

Февраль

15.02.2013 Оказаны консалтинговые услуги фирме «Франк» на сумму 100 000 руб. (без учета НДС 18 %)

18.02.2013 Поступили денежные средства от фирмы «Франк» в оплату за оказанные услуги в феврале 2013 г. в сумме 118 000 руб. (включая НДС 18 %)

29.02.2013 Начислена компенсация сотруднику за использование личного автомобиля в феврале 2013 г. в сумме 2200 руб.

Март

05.03.2013 Получены наличные денежные средства с расчетного счета в банке в сумме 88 000 руб. для расчетов с персоналом по оплате труда и прочим операциям.

06.03.2013 Из кассы организации выплачена компенсация работнику за использование личного автотранспорта в феврале 2013г. в сумме 2200 руб.

29.03.2013 Оказаны консалтинговые услуги фирме «Франк» на сумму 100 000 руб. (без учета НДС 18 %)

Необходимо

Отразить в программе «1С:Бухгалтерия» все указанные операции.

По итогам введенных операций определить финансовые результаты за февраль 2013 г. и за март 2013 г., сформировать отчет по операциям и оборотно-сальдовую ведомость за эти два месяца при условии отсутствия других операций.

Если какие-то исходные данные в задании не определены, то их можно не вводить, но если их ввод необходим с точки зрения работы программы, тогда допускается ввод любых произвольных значений (например, номера расчетных счетов, договоров, подразделений, ФИО сотрудников и т.п.).

Компенсация за использование автомобиля

Согласно нормам трудового законодательства выплачиваемая работнику компенсация включает:

- использование личного транспорта;

- износ (амортизацию) личного транспорта;

- расходы, связанные с его использованием.

Что включают в себя суммы 1200 руб/мес. и 1500 руб/мес., определенные Постановлением N 92?

Ссылаясь на старинный, но еще действующий документ, судьи ФАС ЦО в Постановлении от 25.05.2009 по делу N А62-5333/2008 разъясняют: согласно пункту 3 Письма Министерства финансов РФ от 21.07.1992 N 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок" в размерах компенсации работнику учтено возмещение затрат по эксплуатации личного автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и ремонт).

Компенсация за использование автомобиля: порядок налогообложения

Налог на прибыль организаций

Как мы уже сказали, расходы на выплату компенсаций работникам за использование для служебных поездок личных легковых автомобилей учитываются при исчислении налога на прибыль организаций в пределах установленных норм.

К сведению. На основании пп. 4 п. 7 ст. 272 НК РФ расходы в виде компенсации за использование для служебных поездок личных легковых автомобилей признаются для целей налогообложения прибыли на дату перечисления денежных средств с расчетного счета (выплаты из кассы) организации.

При этом Минфин акцентирует внимание налогоплательщиков на требованиях ст. 252 НК РФ. Согласно данной статье расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты. Расходы в виде выплаты работникам компенсации за использование личного транспорта могут быть учтены в целях налогообложения прибыли только в тех случаях, когда их работа связана с постоянными служебными разъездами в соответствии с должностными обязанностями (см., например, Письмо Минфина России от 26.05.2009 N 03-03-07/13).

Поэтому при исчислении налога на прибыль организаций вопрос документального подтверждения расходов выходит на первый план.

Следует также отметить, что компенсация за использование для служебных поездок личного легкового автомобиля, выплачиваемая работнику за время его нахождения в очередном отпуске или на больничном, то есть за время, когда личный транспорт этого работника фактически не использовался в указанных целях, не может учитываться в составе расходов, уменьшающих налогооблагаемые доходы. Данные разъяснения приведены в Письме Минфина России от 03.12.2009 N 03-04-06-02/87. Аналогичное положение содержится в Письме Минфина России от 21.07.1992 N 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок".

Обратите внимание! Компенсация выплачивается один раз в месяц независимо от количества календарных дней (Письмо Минфина России от 21.07.1992 N 57).

Кроме того, Минфин акцентирует внимание налогоплательщиков на том, что компенсация должна производиться только в случае, если работник, которому выплачивается компенсация, является собственником автомобиля (Письмо Минфина России от 18.03.2010 N 03-03-06/1/150).

К сведению. Расходы на компенсацию за использование личного грузового транспорта работника гл. 25 НК РФ не предусмотрены. Однако, по мнению Минфина, учитывая, что перечень прочих расходов, связанных с производством и (или) реализацией, не является исчерпывающим, финансисты считают, что суммы компенсации, начисленные работникам за использование ими личного грузового транспорта, поименованного в ст. 188 ТК РФ, для выполнения служебного задания, могут быть учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией, при условии, что они отвечают требованиям ст. 252 НК РФ (Письмо Минфина России от 18.03.2010 N 03-03-06/1/150).

Пример 1. В трудовом договоре работника аптеки установлено, что ему выплачивается компенсация за использование личного автомобиля с рабочим объемом двигателя до 2000 куб. см в размере 3000 руб. Кроме того, определено, что работнику возмещаются расходы на ГСМ согласно путевым листам. Каков порядок исчисления налога на прибыль с данных выплат?

Поскольку в целях налога на прибыль расходы на выплату компенсации за использование личного автомобиля принимаются в пределах норм, утвержденных Правительством РФ, учитываться при расчете налога на прибыль будет только сумма 1200 руб. в месяц. Сумма компенсации, превышающая установленный предел в размере 1800 руб. (3000 руб. - 1200 руб.), не будет учитываться в целях налогообложения прибыли.

Так как размер компенсации в сумме 1200 руб. в месяц установлен уже с учетом расходов на ГСМ, суммы ГСМ, возмещаемые работнику на основании путевых листов, при исчислении налога на прибыль не учитываются на основании п. 38 ст. 270 НК РФ.

Налог на доходы физических лиц

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (ст. 210 НК РФ). Пунктом 3 ст. 217 НК РФ предусмотрено освобождение от обложения налогом на доходы физических лиц всех видов установленных действующим законодательством РФ компенсационных выплат (в пределах норм, определенных в соответствии с законодательством РФ), связанных, в частности, с исполнением физическим лицом трудовых обязанностей.

В силу п. 3 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Что касается исчисления НДФЛ с сумм компенсаций, выплачиваемых за использование автомобиля работника, в одном из последних разъяснений (Письмо от 24.03.2010 N 03-04-06/6-47) Минфин высказывает следующую позицию. Поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядок их установления, для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями ТК РФ.

Таким образом, освобождению от обложения налогом на доходы физических лиц согласно п. 3 ст. 217 НК РФ подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора. При этом должны иметься документы, подтверждающие принадлежность используемого имущества налогоплательщику, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов. Впервые такая позиция главного финансового ведомства была представлена в Письме от 23.12.2009 N 03-04-07-01/387.

До этого позиция Минфина по данному вопросу коренным образом отличалась от представленной выше. Так, например, в Письме от 03.12.2009 N 03-04-06-02/87 финансисты отмечали, что, так как установление специальных норм компенсации работникам за использование личного транспорта для целей обложения налогом на доходы физических лиц не предусмотрено, использование в этих целях норм, утвержденных Постановлением N 92, не будет противоречить положениям п. 3 ст. 217 НК РФ. Таким образом, не подлежит обложению налогом на доходы физических лиц сумма компенсации за использование личного транспорта в служебных целях, выплачиваемая работнику в пределах норм, утвержденных Постановлением N 92.

Компенсация за использование автомобиля и страховые взносы

Поскольку страховые взносы, уплачиваемые в соответствии с Федеральным законом N 212-ФЗ, не входят в систему налогов и сборов РФ, представляется целесообразным рассматривать порядок исчисления данных взносов с выплат компенсации за использование автомобиля работникам организации в рамках отдельного раздела статьи.

Разъяснения Минздравсоцразвития по данному вопросу приведены в Письме от 12.03.2010 N 550-19. В соответствии с ч. 1 ст. 7 Федерального закона N 212-ФЗ объектом обложения страховыми взносами для плательщиков - лиц, производящих выплаты и иные вознаграждения физическим лицам, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой).

Пунктом 2 ч. 1 ст. 9 Федерального закона N 212-ФЗ предусмотрено освобождение от обложения страховыми взносами всех видов установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением физическим лицом трудовых обязанностей (пп. "и").

Следовательно, сумма компенсации, выплачиваемая сотруднику организации за использование личного транспорта, не подлежит обложению страховыми взносами только в том случае, если использование данного транспорта связано с исполнением трудовых обязанностей сотрудника организации (разъездной характер исполнения трудовых обязанностей, служебные цели).

Таким образом, сумма компенсации, выплачиваемая сотруднику организации за использование личного транспорта в служебных целях, не подлежит обложению страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником в соответствии со ст. 188 ТК РФ.

Что касается страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, Минздравсоцразвития сообщает следующее. Федеральным законом от 28.11.2009 N 297-ФЗ установлено, что в 2010 г. и плановый период 2011 и 2012 гг. страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом N 179-ФЗ.

Так, ст. 1 Федерального закона N 179-ФЗ установлены размеры страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентном выражении к начисленной оплате труда по всем основаниям (доходу застрахованных).

При этом Правилами начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлено, что страховые взносы не начисляются на выплаты, установленные Перечнем выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации (далее - Перечень).

Согласно п. 10 Перечня к указанным выплатам отнесены, в частности, суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

Таким образом, с компенсации, выплачиваемой сотруднику за использование личного транспорта в служебных целях, если эти расходы связаны с выполнением работником трудовых обязанностей, и в пределах сумм, определяемых соглашением между организацией и сотрудником организации, не должны производиться отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Компенсация за использование автомобиля:отражаем в бухгалтерском учете

Согласно п. п. 5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 расходы, возникающие у производственной организации при реализации готовой продукции, являются расходами по обычным видам деятельности.

Поскольку работник организации использует личный автомобиль для выполнения служебных обязанностей, компенсация, выплачиваемая ему, учитывается в составе расходов по обычным видам деятельности.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций расходы на выплату компенсации за использование личного автомобиля для выполнения служебных обязанностей отражаются в бухгалтерском учете в рассматриваемой ситуации по дебету счета 44 "Расходы на продажу" в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям".

Расходы на выплату компенсации за использование автомобиля в бухгалтерском учете признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

Вследствие того что налоговым и бухгалтерским законодательством установлены разные моменты признания рассматриваемых расходов, в бухгалтерском учете возникают разницы в соответствии с ПБУ 18/02.

Решение

Февраль

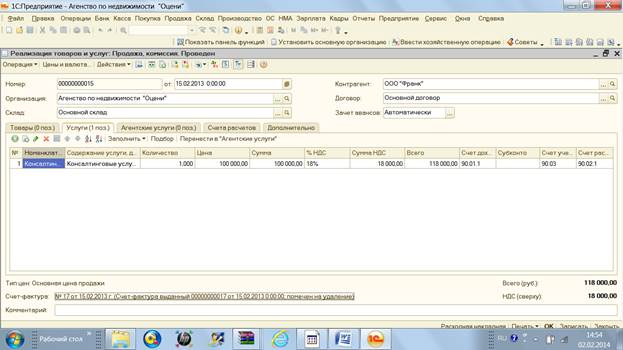

15.02.2013 Оказаны консалтинговые услуги фирме «Франк» на сумму 100 000 руб. (без учета НДС 18 %)

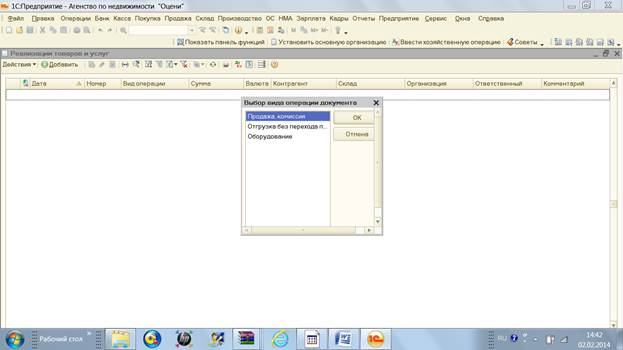

Меню – Продажа – Реализация товаров, услуг – Добавить – Продажа, комиссия

Выбираем Продажа, комиссия –Ок. Входим на закладку «Услуги" – Добавить.

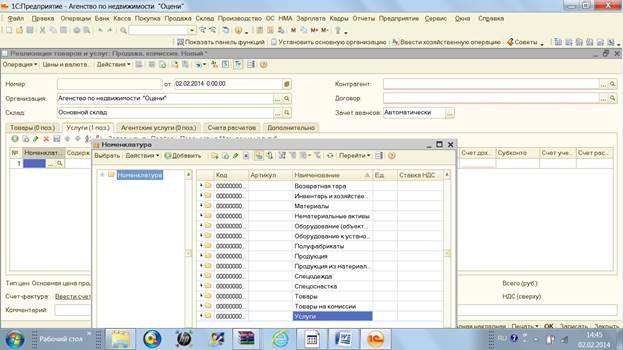

Добавляем номенклатуру «Услуги»

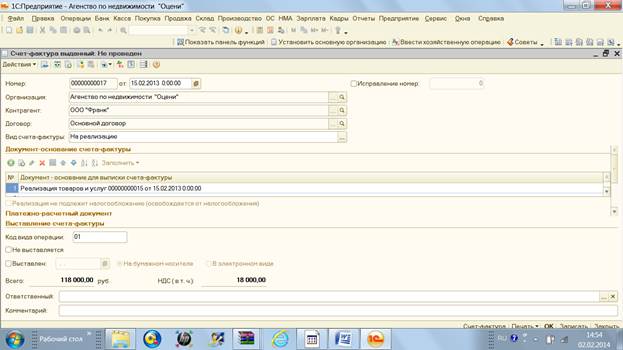

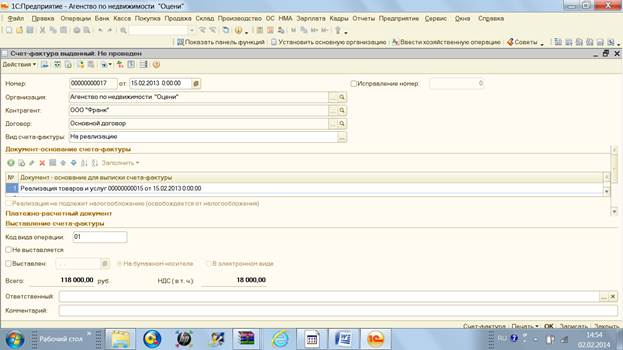

Количество 1 – Цена без НДС 100 000 руб- НДС 18%- записать- Вести счет фактуру

Записать – Ок.

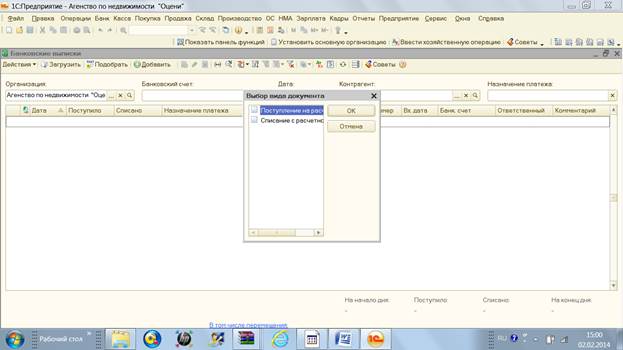

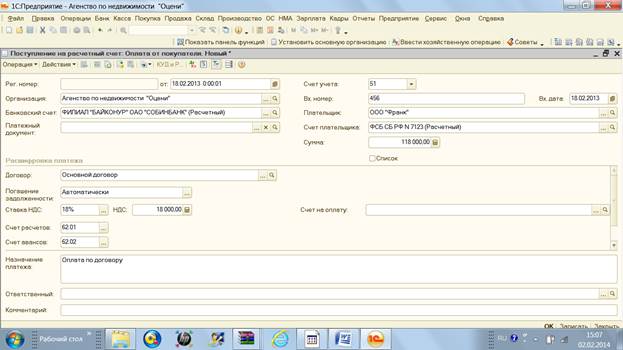

18.02.2013 Поступили денежные средства от фирмы «Франк» в оплату за оказанные услуги в феврале 2013 г. в сумме 118 000руб. (включая НДС 18 %)

Меню- Банк – Банковские выписки – Действие – Добавить- Поступление на расчетный счет - ОК

Выбираем Оплата от покупателя – Ок

Заполняем Плательщика ООО «Франк» - сумму платежа – НДС 18% - Назначение платежа Записать - Ок

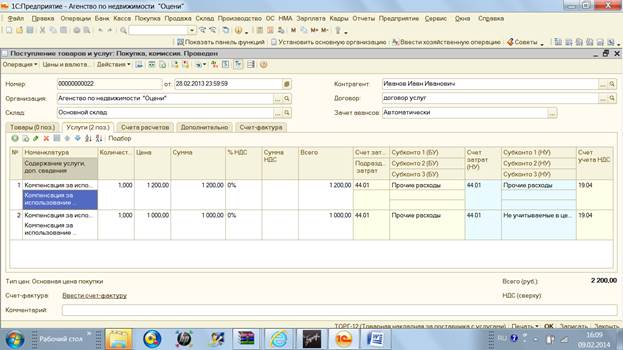

29.02.2013 Начислена компенсация сотруднику за использование личного автомобиля в феврале 2013 г. в сумме 2200 руб.

Меню – Поступление товаров, услуг – Дата 28.02.2013 – Выбираем контрагента – Договор услуг – заполняем табличную часть Услуги – Выбираем Компенсация за использование автотранспорта – Цена 1200 руб в соответствии с нормой – Счет затрат БУ 44.01 – Субконто прочие расходы. – Счет затрат НУ 44.01- Enter

Не выходя из этой таблицы добавить – Компенсация на использование автотранспорта – сумма 1000 руб. (превышение норматива) – Счет затрат Бу 44.01 – Субконто прочие расходы. – Счет затрат НУ 44.01- записать - ОК

Март

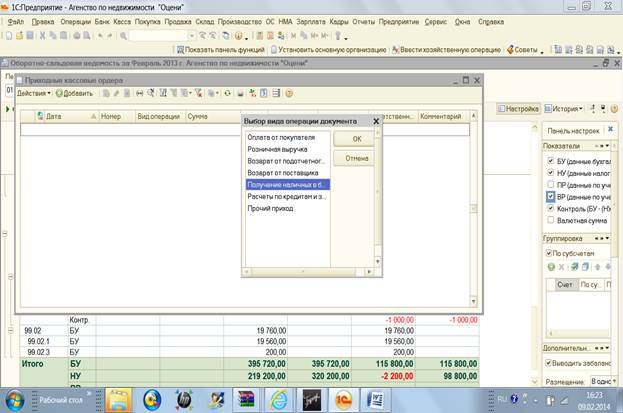

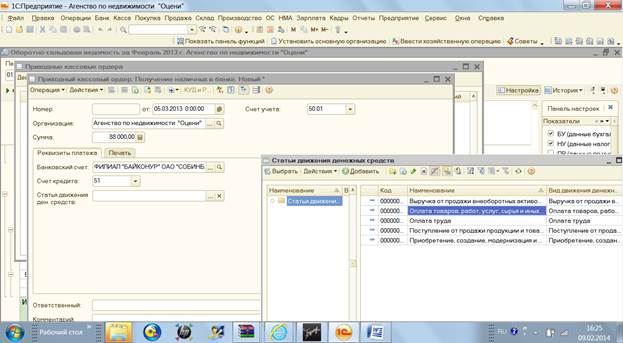

05.03.2013 Получены наличные денежные средства с расчетного счета в банке в сумме 88 000 руб. для расчетов с персоналом по оплате труда и прочим операциям.

Меню – Касса – Получение наличных в банке – Заполняем Дату – Сумма 88 000 руб. – Статья движения денежных средств «Оплата товаров, работ, услуг» - Записать – ОК.

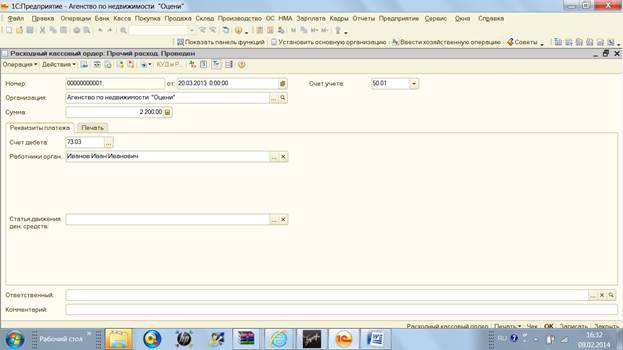

06.03.2013 Из кассы организации выплачена компенсация работнику за использование личного автотранспорта в феврале 2013г. в сумме 2200 руб.

Меню – Касса – Добавить – Расходный кассовый ордер – Дата – Сумма- Счет дебета 73.03 – Работник организации Иванов Иван Иванович – Сумма 2 200 руб. – Статья движения денежных средств «Оплата товаров, работ, услуг» - Записать – ОК.

29.03.2013 Оказаны консалтинговые услуги фирме «Франк» на сумму 100 000 руб. (без учета НДС 18 %)

Меню – Продажа – Реализация товаров, услуг – Добавить – Продажа, комиссия

Выбираем Продажа, комиссия –Ок. Входим на закладку «Услуги" – Добавить.

Добавляем номенклатуру «Услуги»

Количество 1 – Цена без НДС 100 000 руб- НДС 18%- записать- Вести счет фактуру

Записать – Ок.

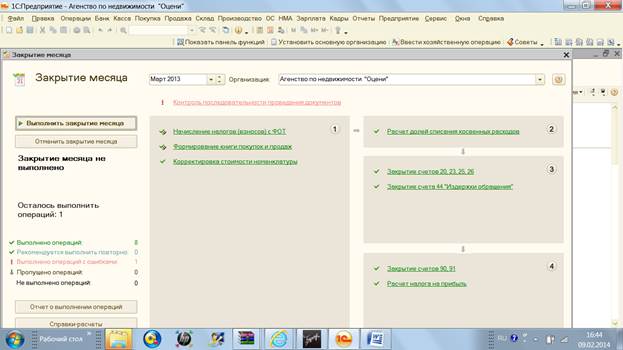

Меню – Операции – Закрытие месяца – Период февраль 2013 – Выполнить закрытие месяца.

Затем выбираем март 2013 – Выполнить закрытие месяца

Меню – Отчеты - Оборотно – сальдовая ведомость - Дата 1 кв. 2013г. – Сформировать – печать.

Меню – Отчеты – Отчет по проводкам - Дата 1 кв. 2013г. – Сформировать – печать.

Дата добавления: 2015-08-02; просмотров: 64 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 4 | | | Задание 6. |