Читайте также:

|

Основным финансовым результатом деятельности предприятия является прибыль.

Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, этот показатель характеризует все стороны хозяйствования. [14, c.78]

Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.

В анализе используются следующие показатели прибыли:

прибыль от продажи продукции (услуг), прибыль от прочей продажи.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от прочих доходов и расходов.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. [42, c.32] Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продажи продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. [16, c.47]

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее продажи, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (табл.1.1)

Изменение суммы прибыли за счет:

объема продажи продукции

∆Прп = Пусл1 - Ппл; (1.5)

структуры товарной продукции

∆ПУДС = Пусл2 – Пусл1; (1.6)

средних цен продажи

∆Пц = Пусл3 – Пусл2; (1.7)

себестоимости проданной продукции

∆Пз = Пф – Пусл3. (1.8)

Таблица 1.1

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

| Показатель | Условия расчета | Порядок расчета | |||

| объем продажи | структура товарной продукции | цена | себестоимость | ||

| План | План | План | План | План | Ппл - Зпл |

| Усл1 | Факт | План | План | План | Ппл • Кпп |

| Усл2 | Факт | Факт | План | План | РПусл2 – Зусл2 |

| Усл3 | Факт | Факт | Факт | План | Пф – Зусл3 |

| Факт | Факт | Факт | Факт | Факт | РПф - Зф |

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент. [20, c.51]

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема продажи с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. [40, c.82]

Затем следует определить сумму прибыли при фактическом объеме и структуре проданной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

∑(VРПфi • Цплi) – ∑(VРПфi• Зплi). (1.9)

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

∑(VРПфi • Цфi) – ∑(VРПфi• Зплi). (1.10)

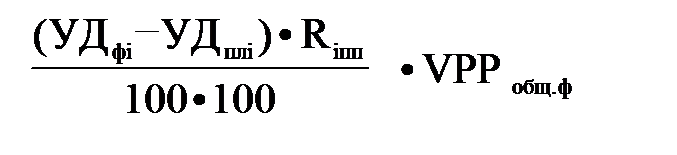

Если предприятие производит неоднородные виды продукции, тогда структура проданной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель:

∆Пудi = ∑  , (1.11)

, (1.11)

где Riпл – плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости проданной продукции).

Следует проанализировать также выполнение плана и динамику прибыли от продажи отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднепродажных цен (Цi). Факторная модель прибыли от продажи отдельных видов продукции имеет вид

П = VРПi • (Цi – Зедi). (1.12)

Среднепродажная цена единицы продукции рассчитывается путем деления выручки от продажи соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество проданной продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы. [16, c.21]

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены продажи. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

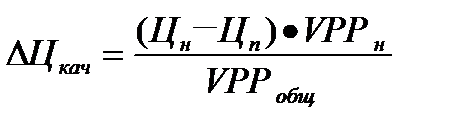

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

, (1.13)

, (1.13)

где Цн и Цп – соответственно цена изделия нового и прежнего качества;

VРПн – объем продажи продукции нового качества;

VРПобщ – общий объем продаж i-го вида за отчетный период.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

∑(УДфi – УДплi) • Цiпл/100. (1.14)

∑(УДфi – УДплi) • Цiпл/100. (1.14)

По такой же методике рассчитывается изменение средней цены продажи в зависимости от рынков сбыта продукции. [18, c.40]

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее продажи по новым ценам и делится на общее количество проданной продукции за отчетный период.

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с продажей продукции. Это финансовые результаты, полученные от прочих доходов и расходов.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции. [25, c.103]

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [31, c.76]

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность бывает следующих видов:

а) общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

б) фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не прокредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

в) расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от продаж товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым'' предоставлены льготы по плате) и нормируемых оборотных средств.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования

Основные показатели рентабельности можно объединить в следующие группы

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал:

(1.15)

(1.15)

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей - доходность акции и т.д.

Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость:

(1.16)

(1.16)

Эта формула раскрывает связь между рентабельностью всех активов. рентабельностью продажи и оборачиваемостью активов Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель рентабельности.

(1.17)

(1.17)

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий. Например,

Данные показатели характеризуют прибыльность продукции базисного ( ) и отчетного (

) и отчетного ( ) периодов. Например, рентабельность продукции по прибыли от продаж

) периодов. Например, рентабельность продукции по прибыли от продаж

; (1.18)

; (1.18)

; (1.19)

; (1.19)

или

; (1.20)

; (1.20)

; (1.21)

; (1.21)

, (1.22)

, (1.22)

где -  -прибыль от продаж отчетного и базисного периодов;

-прибыль от продаж отчетного и базисного периодов;

- продажи продукции (работ, услуг) отчетного и базисного периодов;

- продажи продукции (работ, услуг) отчетного и базисного периодов;

- себестоимость продукции (работ, услуг) отчетного и базисного периодов;

- себестоимость продукции (работ, услуг) отчетного и базисного периодов;

- изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

- изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Влияние фактора изменения объема продажи определяется расчетом (по методу цепных подстановок)

(1.23)

(1.23)

Соответственно влияние изменения себестоимости составит

(1.24)

(1.24)

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом;

(1.25)

(1.25)

Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

ЧПДС - чистый приток денежных средств

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

Итак, показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объём и качество производственной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли.

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия. Прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы. Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов. Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа.

Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, проверить обоснованность плана и его выполнение по величине прибыли к уровню рентабельности, раскрыть влияние ряда факторов на отклонение фактической величины прибыли от плановой, выявить резервы роста прибыли и рентабельности.

Дата добавления: 2015-08-10; просмотров: 116 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Понятие, сущность, принципы образования прибыли | | | Организационно- экономическая характеристика предприятия |