Читайте также:

|

Эконометрические модели - это система регрессионных уравнений и тождеств. Коэффициенты регрессионных уравнений определяются с помощью математико-статистических методов (метод наименьших квадратов – МНК и его модификаций) на основе динамических рядов экономического показателя.

Математико-статистические методы позволяют получить количественные оценки параметров модели при условии, что удается выявить факторы, влияющие на зависимые переменные в исследуемых функциях.

В общем виде эконометрическая модель:

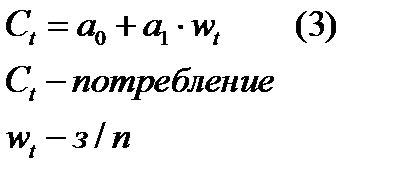

Линейная регрессия:

Зависимость прироста потребительских расходов от величины прироста з/п:

Более сложный случай – зависимость от нескольких переменных.

Зависимость прироста ВВП от прироста денежной массы и обменного курса нац. валюты:

Определив параметры уравнения (2) типа, можно задавать величину регрессоров и получать различные варианты поведения.

Процедура разработки эконометрических моделей включает 3 этапа:

1)определение целей создания моделей

на основе целей принимается решение об уровне дезагрегирования имеющихся моделей. Нужны знания специалистов в области экономической теории. Теоретический анализ взаимосвязи переменных позволяет выделить среди них экзогенные. Например, если анализируется роль внешнего рынка в формировании динамики в ВВП страны, то в качестве экзогенных переменных можно будет взять цены на экспортные товары данной страны на международном рынке. После определения экзогенных переменных формируются различные варианты записи уравнений, т.е. определяются независимые переменные, входящие в правую часть уравнения.

2)оценка параметров уравнения регрессии и формирование самой системы уравнения (модели). Для каждой эндогенной переменной рассчитывается несколько вариантов регрессионного уравнения, из которого нужно выбрать лучший. Критерии для этого: содержательный, математико-статистический. Например, случайным образом можно обнаружить тесную связь между нормой процента и урожайностью зерновых, но это не значит, что это можно использовать.

Анализ математических свойств регрессионных уравнений

1. Смотрим коэффициент детерминации:

R2 = 95% (значит на 95% описывает ситуацию)

2. Статистика Дарбина-Уотсона:

есть ли автокорреляция – зависимость остатка от предшествующих значений

DW 2 (автокорреляции нет - хорошо)

3. Статистика Фишера:

указывает на то, значима ли в целом регрессия

F 5% - то значима

4. t-статистика

указывает на статистическую значимость отдельной переменной

t 5% - значима переменная, но следует проверять на всей модели.

3)Далее проводится проверка способности модели имитировать поведение СЭС в ретроспективе. Задаются фактические значения экзогенных переменных и проводится расчет эндогенных. Устанавливается точность имитации динамики показателей с использованием моделей. Если имитация неудовлетворительна, то необходимо заменить либо изменить какое-либо из уравнений модели. При этом иногда приходится возвращаться к теоретическим вопросам формирования уравнений. После того, как подтверждена способность модели удовлетворительно имитировать развитие СЭС в ретроспективе, приступают к прогнозированию развития СЭС.

Схема разработки эконометрических моделей

| определение целей |

| определение уровня дезагрегации |

| оценка параметров эконометрических функций МНК или его модификаций |

| анализ математических свойств регрессионных уравнений |

| анализ параметров уравнений с точки зрения экономической теории |

| отбор лучших вариантов функций для эндогенных переменных |

| формулирование систем уравнений модели |

| проверка модели на ретроспективных данных |

| результат неудовлетворительный |

| результат удовлетворительный |

| анализ свойств модели |

| разработка прогноза |

| разработка теоретической модели |

| определение экзогенных и эндогенных переменных |

| разработка вариантов записи эконометрических функций |

Дата добавления: 2015-07-25; просмотров: 51 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Формализованные методы. Логические методы. | | | Информационное обеспечение макроэкономического прогнозирования |