Читайте также:

|

После учета внешних факторов производства на основе установленной мощности предприятия необходимо определить соответствующие технологические процессы, виды и количество требуемого оборудования и машин, издержки на технологию и оборудование.

В технико-экономическом обосновании определяется наиболее эффективная технология, необходимая для производства основного продукта. При этом следует оценить возможность приобретения технологии, включая ее лицензирование. В случае лицензирования технологии необходимо определить и выделить из технологического пакета конкретные конструкторские и технические услуги, связанные с принятой технологией, определить организации, которые будут выполнять такие услуги. Далее технологию увязывают с отбором машин и оборудования.

При выборе технологии производства ориентируются на ее капиталоемкость и трудоемкость. В зависимости от уровня стоимости рабочей силы и основных фондов в стране выбирают либо трудоемкую, либо капиталоемкую технологию- Мировые тенденции связаны с капиталоемкими технологиями. Учитываются также предстоящие расходы, связанные с обучением персонала для работы по выбранной технологии- Если технологию приобретают у какого-то другого предприятия, следует учитывать затраты средств на:

— лицензирование технологии;

— ее прямую закупку;

— совместное участие в работах с поставщиком технологии. При лицензировании технологии желательно разьединение технологического пакета на составные части — сама технология, связанные с ней инженерные службы, поэтапная внутренняя интеграция, поставка промежуточных продуктов и поставка оборудования-

Договорныс аспекты лицензирования технологии должны рассматриваться до ее приобретения. Сюда можно отнести:

— выбор технологии и гарантии- ее владельца;

— издержки по технологии;

— срок действия соглашения.

Важно четко описать приобретаемую технологию- Если речь идет о технологическом процессе, необходимо описать процесс и ожидаемые результаты производства- Если приобретается производственное оборудование, должна быть тщательно разработана документация и другие элементы производственного ноу-хау. Владелец должен гарантировать качество предоставляемого ноу-хау и подтвердить, что все "секреты производства" будут переданы после заключения лицензионного соглашения- Специально уточняется стоимость технологии, форма выплат и срок погашения- Последний в зависимости от технологии обычно составляет от 5 до 10 лет и обязательно должен включать период, необходимый для внедрения ноу-хау. Соответствующие стоимостные характеристики технологии и услуг, связанных с ее внедрением, в дальнейшем учитываются при подсчете общих инвестиционных издержек.

Выбор оборудования

Выбор оборудования и технологии взаимозависим. В некоторых проектах производственная технология является частью и компонентом поставляемого оборудования. В этом случае нет необходимости в отдельных соглашениях по приобретению технологии. Если технологию необходимо приобретать отдельно, выбор оборудования производится после определения технологии. Следовательно, потребности в машинах и оборудовании должны определяться на основе мощности завода, отобранной производственной технологии и производительности оборудования.

Выбор оборудования на стадии технико-экономического обоснования проекта заключается в определении оптимальной группы машин и оборудования, необходимых для принятой производственной мощности. Выбор оборудования зависит от типа проекта. Для большинства перерабатывающих отраслей промышленности машины или группу машин следует определять для различных стадий переработки с тем, чтобы различные стадии сливались в одну. Таким образом, потребности в машинах и оборудовании следует увязывать с необходимой мощностью на различных стадиях переработки.

Выбор оборудования для отраслей обрабатывающей промышленности носит более широкий характер, поскольку различные машины выполняют обычно аналогичные функции с различной степенью точности, Так, комплекс станков для изготовления дизельных моторов или некоторых видов компрессоров, может включать станки различного вида. С инвестиционной точки зрения, издержки по оборудованию будут минимальными при его соответствии требованиям выбранного технологического процесса. При выборе оборудования для станкостроительного предприятия следует определить все операции механической обработки, необходимые для достижения проектной производственной мощности в течение определенного периода; составить график работы оборудования по каждой операции; выбрать отдельные станки для их выполнения; рассчитать количество машин, необходимых для достижения за этот период различных производственных уровней.

Список заводского оборудования должен включать все передвижные и стационарные машины для производства, переработки и управления; соответствующие устройства, которые являются составной частью машин и не предназначены для выполнения каких-либо других специальных целей. Такое оборудование можно соответствующим образом классифицировать для различных видов проектов. Одна из классификаций предусматривает разбивку оборудования на следующие подгруппы:

— заводское (производственное) машинное оборудование;

— механическое оборудование;

— электрическое оборудование;

— контрольно-измерительная аппаратура;

— промышленное конвейерное и транспортное оборудование;

— другие установки и машины.

Для монтажа и установки оборудования могут потребоваться специальные фундаменты, опорные конструкции, стены, штанги и потолки. Группы оборудования и машин для различных функциональных процессов или производственных центров должны быть подразделены до уровня отдельных машин и установок. Перечень машин должен быть полным, чтобы удовлетворять требованиям каждой стадии производства, начиная от получения сырья и кончая отправкой готовой продукции. Необходимо определить проектную мощность различных видов производственного оборудования и составить соответствующую ведомость.

Перечни и оценка машин и оборудования, установленные на стадии технико-экономического исследования, могут быть значительно изменены, если в ходе принятия инвестиционного решения изменяются параметры проекта. Однако изменения в принятом технологическом процессе должны вноситься на следующих после технико-экономического исследования стадиях.

Должен быть также подготовлен перечень необходимых запасных частей и инструментов, включая детали, которые поступят вместе с самим оборудованием, и детали и инструменты для замены износившихся частей оборудования. Потребности в запасных частях зависят от вида промышленного предприятия, наличия запасных частей и мощностей по их производству в самой стране и возможности импорта. Обычно запасы делаются на три-шесть месяцев. Этот период может быть и больше. В этом случае необходимо проводить тщательную оценку запасов, поскольку они оказывают влияние на заводские материальные запасы и оборотный капитал.

Оценка сметы расходов на импортное оборудование производится на базе фрахта и расходов по разгрузке, а также расходов на внутренний транспорт, страхование и т.д. до доставки на заводскую площадку. Рассчитываются издержки и по монтажу оборудования. Расходы на установку и монтаж оборудования могут колебаться в широких пределах от 1—2% до 5—15% и выше и зависят от характера оборудования и вида работ по его монтажу и установке.

Следующий этап включает определение потребности в зданиях и сооружениях и соответствующей сметы расходов на:

— подготовку и освоение площадки;

— подготовку, и/или строительство заводских и производственных зданий; вспомогательных помещений, например, ремонтных мастерских, гаражей, кафетериев; научно-исследовательских лабораторий, помещений медицинского обслуживания, складов и хранилищ для конечной и промежуточной продукции, инструментов, запасных частей; административных зданий; зданий бытовых служб персонала, жилых домов.

Смета расходов на здания и инженерно-строительные объекты основывается на каком-либо базовом натуральном или стоимостном показателе, например, квадратных метрах построенной площади или кубических метрах закрытого пространства здания.

В технико-экономическом исследовании должны быть определены необходимые незаводские сооружения и сроки их строительства. Так, иногда административное здание необходимо построить до начала строительства заводских сооружений. Поскольку запланированные административные сооружения должны строиться лишь после того, как получена реально ощутимая прибыль, первоначальные сооружения должны планироваться на основе минимальных основных потребностей. С другой стороны, для заводских рабочих должны быть выделены помещения служб социального обеспечения. Хорошо налаженные службы питания и отдыха содействуют повышению производительности и установлению хороших отношений между администрацией и рабочими.

Необходимо рассмотреть и жилищный вопрос. Жилые помещения не строятся лишь в редких случаях. Могут возникнуть проблемы найма необходимой рабочей силы для завода, расположенного в удалении от городского центра. Поэтому, вероятно, потребуются транспортные средства для работающих на заводе. Однако в более отдаленных районах единственно возможным вариантом может оказаться строительство жилого поселка со вспомогательными образовательными и медицинскими службами и службами социального обеспечения. Для этого варианта в технико-экономическом обосновании следует предусмотреть строительство жилого поселка либо организацию транспортного обслуживания персонала предприятия.

Планирование человеческих ресурсов

Численность работников на предприятии планируют по соответствующим группам и категориям. По признаку участия в производственной деятельности всех работников делят на две группы: промышленно-производственный персонал (ППП) и непромышленный персонал.

К непромышленному персоналу относятся работники, занятые в социально-культурных и бытовых учреждениях, иными словами, персонал непромышленных организаций, но состоящих на балансе предприятия. В период перехода к рынку количество работников неосновной деятельности резко сокращается из-за отсутствия у предприятий средств на содержание многих социальных учреждений, которые передаются в ведение местных органов власти.

Промышленно-производственный персонал включает работников, связанных с основной деятельностью предприятия, т. е. работников основных и вспомогательных цехов, управления, лабораторий, складов, охраны. По характеру выполняемых функций промышленно-производственный персонал подразделяется на следующие категории: рабочие, руководители, специалисты, служащие, ученики, охрана. Очень часто две категории, а именно: руководители, специалисты и некоторые профессии из категории служащих, объединяют в одну категорию — инженерно-технические работники. Эта категория долгое время учитывалась в статистике кадров предприятия как самостоятельная.

В составе категории «рабочие» выделяют основных производственных рабочих, т. е. работников, воздействующих орудиями труда на предметы труда, и вспомогательных рабочих, выполняющих функции обслуживания и обеспечения нормального хода производственного процесса, например, ремонтные, транспортные, складские работники.

В основу разграничения категорий «руководители», «специалисты», «служащие» положен должностной признак — их должностные обязанности, которые в свою очередь обусловливают наименование должности. Так, в соответствии с «Квалификационным справочником должностей руководителей, специалистов и служащих», который в настоящее время является рекомендательным нормативным документом, к категории руководителей отнесены 62 должности, начиная от мастера производственного участка до генерального директора, начальника, заведующего. К специалистам относят работников, занимающих должности бухгалтера, инженера-конструктора, инженера-технолога, экономиста, всего 51 должность; к служащим — работников, занимающих должности архивариуса, кассира, машинистки, табельщика, всего 19 должностей.

Кадры предприятий делятся по профессионально-квалификационным признакам, отражающим характер и сложность выполняемой работы, т. е. распределяются по профессиям, по специальностям, по квалификации. Под профессией понимают вид трудовой деятельности, характеризующийся комплексом специальных знаний и практических навыков, умений. Каждая профессия объединяет ряд конкретных разновидностей трудовой деятельности, которые называются специальностями.

Квалификация характеризует степень освоения работником совокупных специальных знаний о заданной профессии, позволяющей ему выполнять функции определенной сложности. По уровню квалификации на большинстве предприятий рабочие разделены на 6 разрядов. Рабочие каждого разряда должны иметь определенный уровень теоретической и практической подготовки. Так, фрезеровщик 5 разряда должен знать: конструктивные особенности фрезерных станков различных типов; технические характеристики и особенности эксплуатации установки плазменного подогрева; способы установки и выверки деталей; расчеты для подбора сменных шестерен при фрезеровании зубьев колес всевозможных профилей; геометрию, правила термообработки, заточки и доводки фрез; настройки и регулирования сложного контрольно-измерительного инструмента и приборов. Должен уметь выполнить 24 вида различных работ, например, фрезерование наклонных люков блоков цилиндров дизелей, фрезерование щек валов многоколенчатых двигателей и др.

Специалисты по уровню квалификации разделены на ряд категорий, групп. Например, экономисты на предприятии в соответствии с рекомендациями квалификационного справочника делятся на 4 группы: ведущий (старший) специалист, экономист первой категории, экономист второй категории, экономист без категории. К каждой категории предъявляются определенные квалификационные требования.

Квалификационная характеристика ведущего специалиста определяется характеристикой занимаемой должности. Кроме того, на него возлагаются функции руководителя и ответственного исполнителя работ по одному из направлений деятельности предприятия или его структурного подразделения. Требования к необходимому стажу работы повышаются на 2—3 года по сравнению с предусмотренными для специалистов первой категории. Установление должностного наименования «старший» возможно при условии, если работник наряду с выполнением обязанностей, предусмотренных по занимаемой должности, осуществляет руководство подчиненными ему исполнителями, или на него возлагаются функции руководства самостоятельным участком работы при нецелесообразности создания отдельного структурного подразделения.

Квалификационные требования к экономисту первой категории: высшее экономическое образование и стаж работы в должности экономиста второй категории не менее 3 лет. Квалификационные требования к экономисту второй категории: высшее экономическое образование и стаж работы в должности экономиста без категории не менее 3 лет. Квалификационные требования к экономисту без категории: высшее экономическое образование без предъявления требований к стажу работы либо среднее специальное образование и стаж работы в должности техника-экономиста не менее 3 лет.

Технологи, конструкторы по уровню квалификации делятся на 5 групп: ведущий специалист, технолог первой категории, второй категории, третьей категории и без категории. Техники всех специальностей имеют 3 категории: техник, техник второй категории и техник первой категории.

Правильное использование уровня квалификации кадров имеет большое значение в деле повышения эффективности производства во всех подразделениях предприятия. Под этим понимается закрепление за работником функций, соответствующих уровню его квалификации, т. е. квалификационный разряд рабочего должен быть равен среднему разряду выполняемых им работ. Если разряд рабочего выше, то будет происходить неоправданное удорожание изготавливаемой продукции, работ, услуг, а если ниже — снижается качество продукции.

В настоящее время продолжает действовать «Общесоюзный. классификатор профессий рабочих, должностей служащих и тарифные разряды» (ОКПДТР), который является составной частью единой системы классификации и кодирования технико-экономической информации, используемой в автоматизированных системах управления в народном хозяйстве. Классификатор предназначен для решения задач, связанных с расчетом численности рабочих и служащих, с учетом состава и распределения кадров по категориям персонала, уровню квалификации, степени механизации и условий труда.

По степени механизации труда на предприятиях выделяется 5 групп: а) рабочие, выполняющие работу на автоматах, автоматизированных агрегатах, установках, аппаратах; б) рабочие, выполняющие работу при помощи машин и механизмов; в) рабочие, выполняющие работы вручную при машинах и механизмах; г) рабочие, выполняющие работу вручную по наладке и ремонту машин и механизмов. По степени условий труда рабочие делятся на три группы: работающие в нормальных условиях, в тяжелых и вредных условиях, в особо тяжелых и особо вредных условиях.

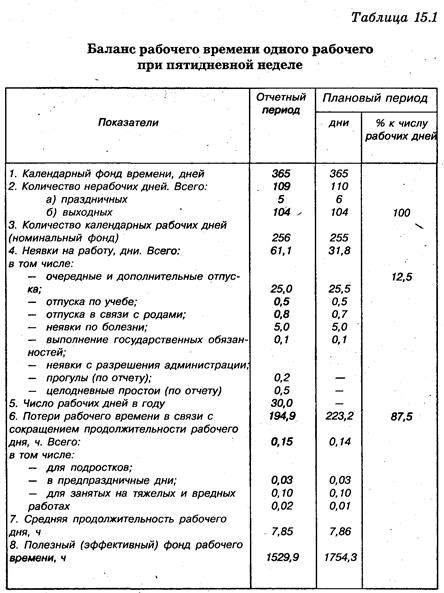

Расчет баланса рабочего времени

Важным элементом при планировании численности работников на предприятии является расчет планового баланса рабочего времени, т. е. определение среднего числа часов, которые рабочий проработает в течение определенного планового периода (год, квартал, месяц). Основой для расчета планового баланса являются отчетные данные за прошлый год с учетом мероприятий, направленных на сокращение потерь рабочего времени.

Как видно из данных табл. 15.1, баланс рабочего времени состоит из календарного, номинального, полезного или эффективного фондов времени. Календарный фонд — это количество календарных дней в плановом периоде. Номинальный фонд — это количество дней в плановом периоде, кроме выходных и праздничных. При этом следует иметь в виду, что при совпадении выходного и праздничного дня выходной день переносится на следующий после праздничного рабочий день. Наибольшую трудность представляет расчет эффективного (полезного) фонда рабочего времени, так как трудно рассчитать планируемые потери рабочего времени в среднем на одного рабочего.

В соответствии с действующим законодательством продолжительность очередного трудового отпуска не может быть меньше 24 дней. Продолжительность дополнительного отпуска для отдельных категорий рабочих устанавливается предприятием самостоятельно, с учетом определенных особенностей выполняемой работы, например, вредные условия труда, разъездной характер работы. Может учитываться также непрерывный стаж работы на данном предприятии.

Средняя продолжительность основного и дополнительного отпусков рассчитывается как средневзвешенная величина с учетом числа рабочих, имеющих различную продолжительность трудового отпуска.

Обучающимся в вузах и техникумах без отрыва от производства для сдачи зачетов и экзаменов предоставляется специальный учебный отпуск, продолжительность которого в вузах при вечерней форме обучения составляет от 20 до 30 дней, а при заочной — от 30 до 40 дней в течение учебного года, в зависимости от курса обучения.

Декретные отпуска для женщин, связанные с родами, установлены в 156 календарных дней и планируются на основе отчетных данных базисного года с учетом изменения удельного веса численности женщин на предприятии. В балансе рабочего времени из-за снижения удельного веса женщин в составе работающих продолжительность отпуска в связи с родами снизилась с 0,8 до 0,7 дня.

Неявки из-за болезни в плановом балансе рабочего времени определяются на основе отчетных данных предшествующего года с учетом возможного снижения потерь рабочего времени по болезни в результате улучшения санитарно-гигиенических условий труда и медицинского обслуживания рабочих, проведения мероприятий по технике безопасности и охране труда, а также улучшения жилищных условий в планируемом периоде.

Неявки на работу, связанные с выполнением государственных обязанностей, определяются на уровне отчетного (базисного) периода с учетом действующего законодательства, например, прохождение военных сборов, участие в судебных заседаниях в качестве свидетелей, и т. д.

Неявки на работу по всем другим причинам: с разрешения администрации, прогулы, целодневные простои, а также простои внутри рабочего дня в расчете планового баланса рабочего времени не учитываются. Эти потери времени фиксируются в отчетном балансе рабочего времени.

Общая продолжительность всех неявок на работу в среднем на одного рабочего определяется в днях и в процентах к рабочим дням (номинальному фонду). Определяется процент (коэффициент) использования номинального фонда времени (в данном примере он равен 0,875). Этот коэффициент использования номинального фонда времени учитывается при расчетах плановой численности рабочих предприятия.

При пятидневной рабочей неделе с двумя выходными днями основой для расчета средней продолжительности рабочего дня являются данные о количестве или удельном весе рабочих, имеющих различную продолжительность рабочей смены, установленную в соответствии с действующим законодательством о рабочем времени. Так, средняя продолжительность рабочего дня должна быть скорректирована с учетом сокращения продолжительности рабочего времени подростков, которым продолжительность рабочей недели устанавливается от 24 до 36 часов, в зависимости от возраста подростка. Для рабочих, занятых на тяжелых и вредных работах, продолжительность рабочей недели установлена не более 36 часов в неделю. Продолжительность рабочего дня сокращается на один час в предпраздничные дни при 40-часовой рабочей неделе. При продолжительности рабочей недели менее 40 часов сокращение рабочего дня накануне праздничных дней не производится. Полезный (эффективный) фонд рабочего времени среднесписочного рабочего в часах определяется как произведение числа рабочих дней на среднюю продолжительность рабочего дня.

На небольших и средних предприятиях детальный расчет баланса рабочего времени не ведется, что характеризует низкий уровень экономического обоснования плановых нормативов. На этих предприятиях используются нормы рабочего времени на месяц, квартал и год в целом при 40-, 36-, 24-часовых рабочих неделях, публикуемых Министерством труда в экономических изданиях.

Методы расчета численности рабочих

Главная задача планирования потребности в кадрах, их подготовки и повышения квалификации заключается в определении оптимальной численности, состава и структуры работающих с целью увеличения производительности труда, снижения затрат рабочего времени на производство продукции.

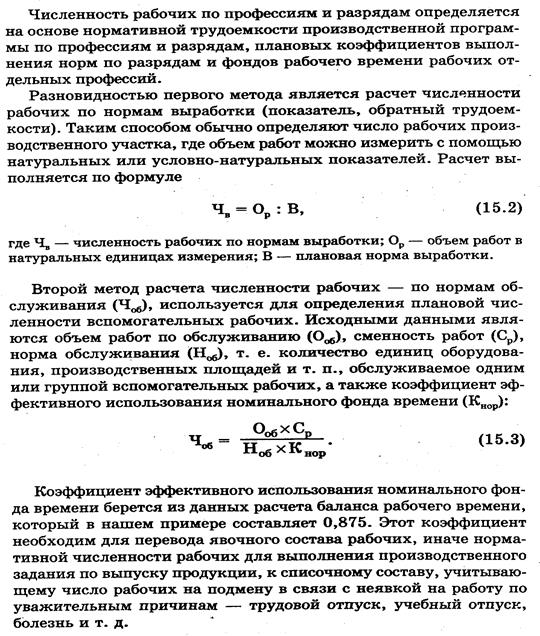

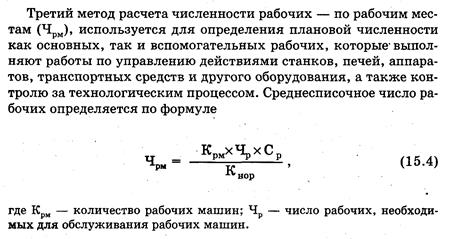

Для расчета численности рабочих их подразделяют на 2 группы: рабочие основные и рабочие вспомогательные. Соответственно этому используются и разные методы определения плановой численности рабочих, учитывающие некоторые особенности, специфику труда этих категорий и специфику производства на предприятии. Выделяют 3 основных метода определения требуемого количества рабочих: расчет по трудоемкости работ, по нормам обслуживания и по рабочим местам.

Плановая численность рабочих по трудоемкости работ определяется на основе следующих исходных данных: объема и номенклатуры производственной программы, трудоемкости изготовления продукции по каждой номенклатуре позиции, коэффициента выполнения норм времени, планового полезного (эффективного) фонда рабочего времени,

Трудоемкость производственной программы на предприятии может рассчитываться двумя способами — так называемым «прямым счетом» и на основе отчетных данных. При первом способе трудоемкость производственной программы на предприятии определяется умножением количества продукции по каждому наименованию на плановые затраты рабочего времени, необходимые на изготовление единицы продукции (табл. 15.2).

Рассчитываются затраты времени на изготовление сопоставимой и вновь осваиваемой продукции, на изменение остатков незавершенного производства, а также на производство специнструмента, приспособлений, запасных частей, на проведение капитального ремонта основных фондов, на оказание услуг капитальному строительству, на выпуск прочей продукции. Для определения трудоемкости той части продукции, по которой не уточнена номенклатура, например изготовление прочей продукции, надо исходить из удельной трудоемкости, приходящейся на одну тысячу рублей такой же или подобной продукции. Трудоемкость изменения остатков незавершенного производства также определяют путем умножения величины этого изменения на удельную трудоемкость одной тысячи рублей продукции с учетом коэффициента, характеризующего степень незавершенности производства.

Второй способ определения трудоемкости производственной программы более простой, но менее точный: отчетную трудоемкость корректируют с помощью коэффициентов, в которых учтены мероприятия, направленные на снижение трудоемкости выпускаемой продукции. Такой способ расчета можно использовать, если нет в плановом периоде освоения новой, несопоставимой продукции.

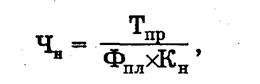

Плановая численность основных и вспомогательных рабочих, занятых на нормированных работах (Чн), определяется по формуле

где Тпр — трудоемкость производственной программы, нормо-ч; Ф пл — плановый полезный фонд времени на одного рабочего, ч; Кн —планируемый коэффициент выполнения норм.

Пример. На заводе в две смены работают 14 подъемных кранов. Каждый кран обслуживают 1 крановщик и 2 стропальщика. Коэффициент использования номинального фонда времени — 0,875. В соответствии с приведенными данными находим: а) планируемое количество основных рабочих-крановщиков: 14х1х2: 0,875 = 32 чел.; б) планируемое количество вспомогательных рабочих-стропальщиков: 14х2х2: 0,875 = 64 чел.

В заводской практике нередко число вспомогательных рабочих определяется ориентированным расчетом в процентах к числу основных производственных рабочих. Так, на машиностроительных заводах число вспомогательных рабочих к числу основных производственных рабочих имеет следующие значения по видам вспомогательных работ: содержание и ремонт оборудования — 12— 15%; наладка оборудования — 5—10; обеспечение инструментом — 6—8; снабжение рабочих мест материалом — 6—9; контроль и приемка продукции — 10—12%. Такой метод расчета дает завышенный результат, так как не увязывается с мероприятиями, обеспечивающими повышение производительности труда.

Многообразие методов определения численности вспомогательных рабочих, конечно, расширяет возможности рационального планирования, но все же следует стремиться к тому, чтобы преимущество получали методы расчета по трудоемкости выполняемых работ и по нормам обслуживания.

Отдельно определяется дополнительная потребность на возмещение ожидаемой убыли кадров. Убыль возникает в связи с уходом работников на пенсию, призывом в армию, поступлением в вуз, увольнением по уважительной причине. При этом чаще всего в случае расчета используются отчетные статистические данные предприятия: сколько лиц в прошлые годы уходило на пенсию, переходило на учебу в вузы, и т. д. Можно учесть и фактический состав рабочих: сколько из них предпенсионного возраста, сколько юношей наступающего призывного возраста, и т. п. Убыль рабочих и дополнительная потребность рассчитываются обычно по кварталам, так как переход на учебу, призыв в армию осуществляются в строго определенные кварталы года.

Исходя из рассчитанной дополнительной потребности в кадрах определяется численность учеников. Их понадобится меньше, чем рассчитанная дополнительная потребность, ведь последняя удовлетворяется отчасти за счет прихода уже обученных квалифицированных работников. Сколько их придет — оценивается на основе отчетных статистических данных.

Подготовка новых рабочих планируется по профессиям. Для расчета требуемого количества учеников по разным профессиям нужно установить, во-первых, из рабочих каких профессий складывается дополнительная потребность в кадрах, во-вторых, рабочие каких профессий и сколько придут на предприятие из профессионально-технических учебных заведений, учебно-производственных комбинатов и т. п.

Лекция № 5 Анализ и планирование издержек

Принципы и методы учета затрат

Учет затрат включает три основных направления работы:

— определение действительных затрат;

— анализ затрат

— контроль затрат, направленный на их уменьшение. В работе при учете затрат особое внимание уделяется:

— применению методов и систем их классификации и анализа;

— соотнесению затрат с показателями конкретного предприятия в отношении характера выпускаемого товара, методов его производства и продажи потребителю, организационной и управленческой структуры.

Определение затрат и их анализ осуществляются с использованием различных методов, первоочередной задачей ' которых является анализ поступлений и расходов с отнесением их:

— на товары и оказываемые услуги;

— на функциональные отделы организации;

— на эксплуатационные отделы/компании;

— на производственные операции;

— на отдельные составляющие затрат.

Все затраты могут быть разбиты на три основные группы: затраты сырья и материалов, затраты рабочей силы и накладные расходы.

Эта разбивка легко применима к любой индивидуальной производственной операции, так как каждая из них связана с использованием сырья, требует затрат рабочего времени, которое должно быть оплачено, и повлечет за собой возникновение накладных расходов, связанных с использованием энергии, инструмента, обработкой изделия, контролем и др.

Аналогичным образом эти три основные составляющие затрат в той или иной форме отражают любую деятельность и поэтому могут применяться при определении затрат, связанных деятельностью как какого-нибудь отдела, так и предприятия в целом.

На практике размеры затрат определяются исходя из их структурных составляющих, объединение которых определяет величину отдельных групп затрат. На практике часто используется термин "разбивка себестоимости товара". Но в действительности подобный подход к решению проблемы редко бывает успешным, особенно если речь идет о сложных товарах.

При анализе затрат используется разделение между прямыми и косвенными затратами. Это понятие является очень важным при анализе затрат готовых изделий и поэтому требует более внимательного рассмотрения.

Прямые затраты — это те затраты в производственном процессе, которые находятся в прямой зависимости от объема выпуска изделия или от времени, затраченного на его изготовление. Таким образом, прямые затраты материалов — это те материалы, которые действительно составляют часть выпускаемого изделия или его компонентов; пря мые затраты труда — это стоимость заработной платы, выплаченной рабочему за действительно выполненную работу по обработке этого изделия или его компонентов; а прямые накладные расходы — это те расходы, величина которых находится в прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление (к ним относится, в частности, стоимость электроэнергии или других услуг, необходимых для работы машин, или стоимость самих машин).

В отличие от прямых затрат косвенные затраты носят более общий характер, и их уровень не всегда находится в прямой зависимости от объема производства или затрат рабочего времени.

Например, к косвенным затратам материалов относятся затраты различных побочных, но необходимых материалов, используемых в производственном процессе (смазочные масла и средства для очистки, канцелярские товары, запасные части и др.).

Косвенные трудовые затраты включают заработную плату, выплаченную подсобным рабочим, рабочим, занятым обслуживанием оборудования, кладовщикам, канцелярским работникам, контролерам производственных процессов и др. Они включают также время простоя основных производственных рабочих, стоимость сверхурочных работ и посменно выплачиваемых премий.

Косвенные накладные расходы включают расходы, не находящиеся в прямой зависимости от объема выпускаемой продукции или прямых затрат рабочего времени: начиная от заработной платы руководства, коммерческих и административных работников до стоимости аренды и страхования основных зданий, транспортных расходов и затрат на разработку новых изделий.

Прямыми затратами являются такие затраты, которые можно непосредственно отнести к конкретной единице выпускаемой продукции или к оказанной услуге, а косвенные затраты — это те, которые выходят за рамки этой классификации.

Сумма стоимости прямых затрат материалов, прямых трудовых затрат и прямых накладных расходов образует произ водственную себестоимость изделия. С учетом всех остальных расходов получается себестоимость реализованной продукции.

Система информации об издержках производства должна давать следующие данные:

— наиболее значительные составляющие издержек в целом, так как именно они должны являться предметом первостепенного внимания в работе по снижению затрат;

— изготовление каких товаров связано с наибольшими затратами;

— в каких сферах деятельности возникают затраты и кто несет за них ответственность;

— влияние затрат на прибыль, получаемую в результате реализации каждого изделия;

— каково должно быть снижение затрат для того, чтобы можно было получить приемлемую прибыль;

— влияние изменения объема производства на затраты, т. е. необходимость отделения прямых затрат от косвенных и постоянных затрат от переменных;

— влияние дополнительных капиталовложений на производственные затраты;

— средства для образования оборотного и основного капитала из прибыли, получаемой от реализации товаров.

Затраты возникают в результате того, что кто-то расходует или дает разрешение на расходование денежных средств с какой-то целью на каком-то участке работы. Основной принцип контроля затрат состоит в том, чтобы любые затраты конкретно возлагать на управляющего, который может нести за них ответственность. По этой причине система учета затрат должна выявлять, чем вызваны любые затраты и кто несет за них ответственность. Облегчению выполнения этой задачи способствует внедрение метода централизованного учета затрат в специальных "центрах учета затрат".

Ранее говорилось о том, что одной из целей учета затрат является соотнесение их с особенностями организационной и управленческой структуры предприятия. В предприятиях со сравнительно простой структурой достаточным может оказаться анализ затрат внутри каждого из его отделений. Иногда оказывается, что подобная методика не дает возможности до конца вскрыть полную картину характера производственных затрат. Для преодоления этой трудности и был разработан метод централизованного учета затрат, который особенно эффективен, когда какое-либо отделение занимается выпуском различных изделий и когда необходимо вести учет затрат каждого из них и заниматься поиском возможностей их снижения.

В большинстве случаев "центр затрат" может представлять собой специальный отдел в составе отделения. Для того чтобы такие отделы не выглядели случайными и выходящими за рамки общей работы, осуществляемой отделением предприятия, необходимо следующее:

— за их работу должен отвечать какой-то один управляющий или контролер;

— он должен иметь возможность собирать, анализировать и распределять затраты, имеющие отношение к выполняемой им функции;

— его деятельность должна касаться серии операций по производству какого-либо изделия либо одной-единственной операции или ограниченного количества сходных операций по производству некоторых изделий.

Указанный принцип может быть также применен и при анализе затрат, связанных с работой непроизводительных (функциональных) подразделений, в тех случаях когда необходимо отделить друг от друга затраты, связанные с отдельными видами деятельности внутри какого-то подразделения. С помощью этого метода сравнительно легко могут быть определены колебания затрат во времени или отклонения фактических затрат от прогнозных оценок или установленных норм.

В случае если эти отклонения имеют место в сторону увеличения, то должны быть приняты меры по уменьшению или устранению избыточных затрат. Использование группового метода анализа затрат дает управляющему возможность точно установить тот участок, на котором допущено увеличение затрат, а раз так, то нетрудно будет установить и его причину. В результате принятие необходимых мер будет быстрым и эффективным.

Аналогичным образом в случае, если необходимо произвести общее снижение затрат, метод группового анализа позволяет произвести детальное изучение затрат, связанных со многими операциями в производственной и других сферах. Как уже говорилось выше, редко удается, глядя на конечное изделие и зная о размерах затрат на его выпуск, принять решение о том, каким образом эти затраты могут быть снижены. Для того чтобы эта задача могла быть решена и имела практический результат, абсолютно необходимо разбить это изделие на составляющие его небольшие комплектующие изделия и рассмотреть затраты, связанные с их изготовлением на каждом этапе производства.

Принципы калькулирования затрат

Основополагающий принцип учета затрат состоит в том, что применяемые принципы и методы учета затрат должны соответствовать организационной и управленческой структурам, номенклатуре выпускаемых товаров, технологии производства и формам связей с рынком. Для того чтобы иметь наглядное представление о том, каким образом следует внедрять и использовать на практике принципы учета затрат, которые соответствуют этим условиям, необходимо иметь хотя бы самое общее представление о некоторых из самых основных принципов организации промышленного производства.

Производство может быть определено как деятельность, направленная на переработку сырья и материалов в готовые изделия.

Каждое производство использует какие-то виды сырья. В одних случаях это может быть "сырье" в прямом смысле слова в своем первоначальном естественном виде, как, например, железная руда, шерсть, хлопок и др. В других случаях сырьем являются материалы, уже прошедшие предварительную обработку, как, например, стальные заготовки, алюминиевые листы, хлопчатобумажные ткани и др. В результате такой предварительной обработки исходные сырье и материалы превращаются в изделия, более удобные для последующей прямой переработки в различные виды готовых изделий.

Некоторые предприятия используют в качестве исходных материалов уже готовые компоненты, из которых собираются изделия, предназначенные для продажи конечному потребителю.

Таким образом, для отдельных фирм понятие сырье и материалы предстает в самых различных формах, и их задача состоит в том, чтобы организовать наиболее эффективную переработку имеющихся в их распоряжении ресурсов в конечные продукты. К этим ресурсам относятся: здания, машины и оборудование, оборудование по переработке и перемещению грузов, инструмент, источники электроэнергии, и т. д.

Как экономическая категория все виды ресурсов имеют денежную стоимость, которая, пропорционально их использованию, должна быть возмещена в ценах тех изделий, которые из них изготовлены.

Эти особенности ресурсов привели к созданию и распространению специфических методов планирования и контроля за их использованием в производственных процессах. Деньги являются, с одной стороны, ресурсом в своей физической форме, а с другой — средством обмена и измерения стоимости других ресурсов в единой денежной форме. Они делают возможным прямое сравнение одних видов ресурсов с другими как в отношении их действительной стоимости, так и в отношении дополнительной стоимости, которая создается в результате их использования.

Использование ресурсов представляет собой содержание производственной деятельности. Эффективность их использования зависит от степени эффективности организации и управления производственными процессами. Различия в эффективности использования ресурсов непосредственно выражаются в издержках производства. Поэтому очень важно, чтобы весь круг работников, занятых в производственной сфере, от управляющих до плановиков и контролеров, располагал информацией по издержкам производства, а персонал, занятый учетом издержек производства, был, со своей стороны, знаком с особенностями производственных процессов и их разнообразными функциональными составляющими.

С экономической точки зрения идеальным для производственной деятельности является, очевидно, максимально эффективное использование имеющихся ресурсов таким образом, чтобы в результате могли быть получены изделия, реализация которых принесла бы максимально возможную стоимость при возможно наименьших затратах самих ресурсов. Продажа выпущенных товаров является для предприятия средством получения дохода. В случае если эта выручка окажется недостаточной, то предприятие окажется не в состоянии возместить использованные в процессе производства сырье и материалы, машины и оборудование и выплатить заработную плату рабочим.

Очевидно, что чем больше объем реализованной продукции, тем больше будет выручка у предприятия. Далее очевидно также, что количество проданной продукции будет тем больше, чем ниже будет ее цена. А чем больше разница между стоимостью реализованной продукции и затратами, тем больше чистый доход, который может быть направлен на дальнейшее расширение производства.

Подобное стремление получить в результате своей деятельности прибыль самым тесным образом связано с рыночной ориентацией, которая дает выигрыш потребителям, получившим более дешевые товары в больших количествах. Успешная деятельность при работе на экспорт, осуществляемой, как правило, в условиях сильной конкуренции, зависит от того, насколько она будет направлена в целом на экономическое удовлетворение потребностей потребителей. Маркетинговая ориентация предполагает тесную взаимосвязь производственной и сбытовой сфер деятельности.

Удовлетворение запросов покупателя сводится не только к обеспечению его необходимым количеством товара. Это понятие включает в себя также и своевременную поставку товаров в требуемое место.

Следующими двумя особенностями производственной деятельности, от которых зависит удовлетворение запросов покупателя, являются соответствие выпускаемого товара требованиям покупателя и его качество. Отсутствие того или другого может привести к очень быстрому подрыву репутации товара.

Вышеперечисленные соображения относятся ко всем предприятиям без исключения, но для тех из них, которые занимаются экспортом, они имеют первостепенное значение. Так как прогнозирование возможностей сбыта на мировых товарных рынках является обычно делом более сложным, степень риска, связанная с приобретением дорогостоящего оборудования, увеличивается. Внешние рынки отличаются не только более высоким уровнем конкуренции по сравнению с внутренними рынками, но и более высокими требованиями потребителей. Поэтому возможности проникновения предприятия на внешние рынки и закрепления на них во многом зависят от того уровня качества выпускаемого товара, которого оно сможет достигнуть, и от оперативности в осуществлении поставок.

Производственная политика, направленная на удовлетворение требований покупателей, и средства ее достижения могут быть достаточно точно выражены посредством трех следующих факторов:

— собственно выпуск продукции;

— повышение производительности труда;

— достижение рентабельности.

Под собственно выпуском продукции понимается достижение максимального или оптимального объема выпуска путем экономичного использования имеющихся ресурсов.

Повышение производительности труда сводится к поиску и внедрению прогрессивных методов производственной деятельности, использования оборудования, материалов и рабочей силы. Данная цель может быть достигнута на основе совершенствования технологических процессов, изучения методов организации и нормирования труда и др. Это ведет к увеличению выпуска продукции на единицу использованных ресурсов и снижению издержек производства.

И наконец, достижение рентабельности зависит от рыночной ориентации предприятия, повышения уровня оказываемых потребителю услуг, создания во всех сферах деятельности практического внимания к вопросам снижения издержек, постепенного устранения неэффективных в работе звеньев и др. Успех этой работы во многом зависит:

• от координации работ по конструированию и выпуску товара, который требуется потребителю;

• от планирования и контроля его производства с тем, чтобы потребитель мог получить его в срок и снова заказать его, если в этом будет необходимость.

Проведенный анализ показывает, что производство товаров тесно связано со многими вспомогательными сферами деятельности внутри предприятия. Наиболее важными из них являются:

• Научно-исследовательская деятельность, включающая разработку товара, изготовление чертежей, разработку технических условий и внедрение конструктивных изменений.

• Служба внешней кооперации, обеспечивающая закупку всех сырьевых материалов, необходимых для производства, и всех компонентов и готовых изделий, не выпускаемых на самом предприятии. Она должна найти поставщиков, способных поставить товары с нужными характеристиками, договориться о ценах на них и других условиях поставки, разместить заказы и обеспечить их поставку в требуемые по условиям производства сроки.

— Технологическая служба, в обязанности которой входят:

— определение методов выполнения той или иной работы;

— поиск методов совершенствования процессов;

— разработка технологических процессов;

— разработка конструкции или проекта зданий, оборудования и инструментов;

— нормирование и разработка норм времени.

— Производственное планирование, в функции которого входят:

— планирование и составление графиков работ по времени;

— составление краткосрочных и долгосрочных производственных программ;

— планирование загрузки цехов и оборудования;

— контроль складов сырья и компонентов.

— Производственный контроль за соответствием фактических объемов производства установленным нормам.

— Контроль качества выпускаемой продукции.

— Техническое обслуживание зданий, оборудования и инструмента.

До настоящего времени понятие производства рассматривалось в самом широком смысле слова в совокупности с теми вспомогательными сферами деятельности, которые сопутствуют прямым процессам изготовления товаров. Теперь необходимо рассмотреть их подробнее, потому что от них зависят и методы учета издержек, применяемые на том или ином предприятии.

Производство является очень широким понятием, оно обычно подразделяется на три основных, отличающихся друг от друга, вида: индивидуальное (по заказам), серийное и массовое.

Индивидуальное (по заказам) производство связано с изготовлением отдельных изделий в соответствии с индивидуальными требованиями покупателей. Отличительными его особенностями являются:

— заказы на производство носят единичный характер и рассчитаны на одно или не более чем на несколько сотен изделий, поэтому выпуск одного вида изделия продолжается в течение непродолжительного времени;

— производственные помещения, работающие по этому методу, оснащены, как правило, универсальным оборудованием и напоминают по своему виду экспериментальные цеха;

— продукция по этим заказам обычно не изготавливается на склад, хотя такая возможность должна быть предусмотрена.

Серийное производство организовано на тех фирмах, где одновременно осуществляется выпуск определенной партии или серии каких-то изделий или деталей, но когда их выпуск количественно ограничен. При этой форме организации производства разнообразные изделия выпускаются на склад или по индивидуальным заказам, которые носят разнообразный характер и касаются достаточно больших количеств продукции. Но наиболее типичным примером серийного производства является выпуск стандартных компонентов для различных товаров и изделий. Этот метод производства является наиболее сложным с точки зрения планирования производства и контроля издержек. При нем используется универсальное оборудование, требующее частых переналадок.

Массовое или поточное производство характерно для крупных предприятий, хотя его преимущества могут быть использованы и для изготовления некоторых изделий на предприятиях, работающих по методу серийного производства. Это возможно, когда аналогичные изделия непрерывно изготавливаются по одной и той же технологии и с использованием одного и того же оборудования. Массовое производство получило широкое развитие и в значительной степени зависит от оборудования специального назначения (агрегатные станки). Массовое производство получило наибольшее развитие в таких отраслях промышленности, как мукомольное и нефтеочистительное производство, а также при выпуске таких стандартизированных товаров, как домашние холодильники, легковые автомобили, пылесосы и др. Его характерными особенностями являются:

— выпуск всей продукции на склад и сведение функций производственного планирования и контроля к обеспечению непрерывного выпуска продукции путем контроля складских запасов;

— график производства составляется на базе прогноза продажи товаров, а индивидуальные заказы потребителей на предприятие не поступают;

— все предприятие рассматривается как единый производственный комплекс, и программа его работы составляется соответствующим образом.

Все вышеперечисленные особенности различных видов производств в большей или меньшей степени важны с точки зрения учета издержек производства. Для того чтобы эта работа могла быть выполнена, используются две основные системы учета затрат — по заказам и по процессам; к обеим из них могут быть применены принципы стандартной калькуляции затрат.

Основной особенностью метода калькуляции затрат по заказам являются следующие факторы:

— затраты определяются из расчета определенного количества той или иной выпускаемой продукции;

— комплекс калькулируемой продукции, т. е. выбранное количество продукции, остается неизменным и его можно определить посредством последовательно осуществляемых производственных операций;

— по каждому виду производимой продукции ведется учет затрат материалов и рабочей силы по фактическому расходу производственных операций;

— накладные расходы подсчитываются по каждому выпускаемому объекту в процентах от прямых затрат на рабочую силу или выплаченной заработной платы;

— все полученные таким образом затраты суммируются, образуя в итоге общую стоимость затрат;

— подобная система калькуляции затрат связана с выполнением большого объема расчетных работ и требует отражения затрат по каждой производственной операции.

Контрактная система калькуляции затрат, используемая предприятиями, занятыми гражданским строительством, является разновидностью данной системы, в которой наиболее важным переменным фактором является не время, затрачиваемое на выполнение каждой усредненной операции, а время, необходимое на выполнение всего контракта.

При применении метода калькуляции затрат по партиям (сериям) каждая партия рассматривается как единое целое (как и при позаказной системе), при этом средняя величина получается путем деления каждой составляющей затрат на количество выпущенных единиц продукции.

Система калькуляции затрат по процессам является, пожалуй, наиболее широко распространенной. Для этого общие затраты разбиваются на различные виды затрат по основным производственным процессам.

Обычно основной товар является однородным, поэтому можно предположить, что изготовление каждой его единицы связано с одними и теми же затратами. Во многих случаях на изготовление объединенных в такие группы товаров требуется определенный ассортимент исходных материалов или они имеют одинаковый химический состав.

Основными целями калькуляции затрат отдельных процессов являются:

— определение затрат, возникающих на каждом этапе производственного процесса;

— объединение затрат таким образом, чтобы на каждом этапе производства затраты могли быть определены автономно, при этом первостепенное внимание уделяется незавершенному производству;

— учет расходования материалов, которые при переходе от одного производственного процесса к другому превращаются в частично готовые изделия (полуфабрикаты) и в конечном итоге определяют затраты, связанные с выпуском готовых изделий;

— определение стоимости незавершенного производства

на разных этапах;

— определение там, где это необходимо, стоимости специальных затрат и вспомогательных продуктов.

С точки зрения практического использования преимущество системы калькуляции затрат по процессам по сравнению с позаказной системой состоит в том, что техника ведения учета при этом является более простой,

Метод калькуляции затрат отдельных процессов имеет и ряд недостатков, и его применение связано с решением некоторых проблем. Применение этого метода дает среднюю величину затрат на единицу продукции, которая может значительно отклоняться от фактических затрат. Точность полученных в результате применения указанного метода данных во многом зависит от точной оценки принимаемого в.расчет незавершенного производства, что может быть затруднительным применительно к отдельным отраслям промышленности. Подобно колебаниям фактических затрат на единицу продукции, неучтенными могут оказаться и потери в виде отходов производства и простоев рабочих. Все эти факторы должны учитываться при конкретном применении метода калькуляции затрат с тем, чтобы устранить или свести их неблагоприятное воздействие к минимуму.

В этой связи необходимо подчеркнуть, что не существует такой системы калькуляции затрат, которая позволила бы определить затраты на единицу продукции со стопроцентной точностью, да и не в этом состоит ее цель. Она состоит прежде всего в том, чтобы получить как можно более достоверную информацию об издержках, которая зачастую необходима для того, чтобы можно было произвести калькуляцию затрат на базе некоторых предположений и в дальнейшем использовать ее в работе. Таким образом, важной функцией калькуляции затрат является получение информации индикативного характера, которая может оказаться полезной в выявлении отклонений от привычных норм, заранее установленных планов или стандартов.

Одним из способов значительного повышения точности калькуляции издержек и особенно выявления их отклонений от заданных или ожидаемых норм является применение метода нормативных затрат.

Метод нормативных затрат предполагает определение по всем элементам издержек нормативов затрат в расчете на единицу выпускаемой продукции, для каждой группы продукции или оказываемых услуг. С этими нормативными затратами сравниваются фактические затраты. Далее анализируются причины возникновения отклонений: выявляются обнаруженные недостатки, которые доводятся до ответственных лиц компании с целью принятия надлежащих мер по их устранению.

Нормативные затраты являются мерилом, с которым могут сравниваться действительные затраты. Можно сравнивать фактические затраты за два каких-то периода времени, однако этот метод не дает удовлетворительных результатов, потому что выбранный базовый период может оказаться нехарактерным и содержать отклонения и недостоверные данные.

Под нормативными производственными затратами понимаются заранее определенные затраты по изготовлению единицы продукции в течение определенного периода времени, с использованием определенных методов производства и при вполне определенных условиях работы и окружающей среды. Нормативные затраты основаны на установленных нормативах и, подобно всем затратам, состоят из трех составляющих:

— нормативов материальных затрат;

— нормативов трудовых затрат;

— нормативов накладных расходов.

Нормативы должны быть определены в каких-то единицах, например времени, затрачиваемого на какую-то операцию, или времени работы оборудования. Они основываются на физических, количественных единицах измерения следующих факторов:

— количество каждой разновидности материала, необходимого для изготовления какого-то отдельного товара или его части;

— количество необходимых для этого производственных операций и времени, затрачиваемого на каждую из них;

— типы требуемых механизмов и время их работы;

— дополнительные средства, необходимые для обеспечения эффективного производства, например, контроль за работой, источники энергии, складские запасы, обеспечение обслуживания и др.

На первом этапе дается подробная техническая характеристика товара. Если речь идет о готовом изделии, то она состоит из чертежа или комплекта чертежей его компонентов, дополняемых:

— списком материалов, необходимых для изготовления изделия или его компонентов с указанием параметров отдельных материалов;

— качественными характеристиками всех материалов;

— размерами и допусками, в соответствии с которыми изделие должно быть изготовлено.

На втором этапе осуществляется разработка технологического процесса изготовления изделия. Этот процесс подразделяется на отдельные стадии и далее определяется число последовательных операций для выполнения каждой из них. Технологические карты должны содержать данные по оборудованию, инструменту, приспособлениям, используемым для проведения каждой операции, требуемым скоростям резания и допускам, которым готовое изделие должно отвечать.

После этих двух этапов имеется возможность получить ответ на два вопроса:

1. Какой товар мы собираемся изготавливать (и это должно быть точно сказано в его характеристике)?

2. Как мы собираемся его изготавливать (и это должно быть ясно из информации, содержащейся в технологических картах)?

Остается еще один важный вопрос, на который надо ответить: сколько времени потребуется на изготовление этого товара? Смысл этого вопроса состоит в том, что определение нормативных затрат всегда осуществляется для каких-то оптимальных, заранее установленных условий.

Техническая характеристика товара и технология его изготовления точно определяют его материалоемкость, качество, размеры, последовательность производственных операций и методы их осуществления. Не менее важным является также то, чтобы нормы затрат времени отражали оптимальные методы и условия работы, так как фактор времени оказывает большое влияние на формирование затрат.

Нормативные затраты могут быть определены только после того, как будут установлены количественные нормы на материалы и рабочую силу.

Что касается материалов, то должны быть определены нормы их расхода и цены.

Цены многих сырьевых материалов и компонентов находятся под воздействием факторов внешних рынков. Существующие инфляционные тенденции делают задачу прогнозирования цен очень трудной, и поэтому покупатель нуждается в надежной и эффективной информации по ценам на все основные материалы, используемые в производстве потребляемых им товаров.

Техническая характеристика или формула любого изделия дает исчерпывающее представление о материалах, которые идут на его изготовление. Нормативные затраты на единицу продукции подсчитываются путем умножения нормы расхода материалов на их базовую цену. Если действительные цены выше или ниже базовых, то эта разница учитывается в процессе калькулирования затрат.

Нормы расхода материалов также определяются исходя из технических характеристик изделия, и, прежде чем они будут использованы для калькулирования затрат, необходимо убедиться в том, что они скорректированы с учетом нормальных поправок на потери, брак, усадку, испарение, утечку и др. Расхождения по указанным составляющим затрат подсчитываются путем сравнения фактического расхода материалов, взятого по рыночным ценам, с допустимым нормативным расходом, также взятым по этим ценам.

Затраты рабочей силы подсчитываются путем перемножения установленных нормативов затрат времени на каждую операцию на соответствующие ставки заработной платы. Размер ставки заработной платы зависит в каждом конкретном случае от системы тарифных ставок, применяемых каждым предприятием. В случае если заработная плата начисляется исходя из ставки за единицу изделия, то они и применяются в качестве нормативных затрат. Часовые ставки (без премиальных) также могут быть использованы для определения затрат на рабочую силу, и разница между фактическими и нормативными затратами будет представлять собой

величину отклонения затрат.

В случае если заработная плата выплачивается по часовым ставкам с дополнительной премией, то для того, чтобы получить нормативные затраты, необходимо принять во внимание фактор производительности труда рабочего или группы

рабочих.

Поэтому нормативное время определяется двумя способами. Если время, затрачиваемое рабочими для выполнения операций, оплачивается по системе без премиальных, то нормативные затраты будут равны норме времени, умноженной на тарифную ставку.

Если же время, затрачиваемое на выполнение операции рабочим, оплачивается по системе с премированием, то нормативные затраты будут равны норме времени, умноженной на сумму базовой ставки и премиальной ставки.

Даже если используется сложная система премирования в оплате, то все равно часто удается рассчитать нормативные затраты как затраты на единицу продукции, что является самой простой формой выражения указанных затрат.

Нормативные накладные расходы обычно касаются только чисто производственных затрат и не распространяются на торговые и административные затраты.

При подсчете нормативных затрат на изготовление изделия или нормативной стоимости какой-то производственной операции накладные расходы, как правило, учитываются в процентах от прямых трудовых затрат или от нормативной ставки рабочего часа.

Основная цель определения нормативных затрат и одно из их назначений в работе руководителей состоит в определении разницы (отклонения) между нормативными и фактическими затратами.

Указанные отклонения в отношении материальных затрат могут возникнуть в результате изменений цен на сырье и особенностей при его использовании в процессе производства.

Лекция №6 Планирование ценовой политики

Политика предприятия в области цен

Цена — наиболее важный показатель для предприятия, так как ее основная функция состоит в обеспечении выручки от продажи товаров. Помимо этого, цена является фактором, имеющим большое значение для потребителей товаров, поэтому она очень важна для установления отношении между предприятием и товарными рынками.

Постановка целей является одной из основных частей разрабатываемой предприятием рыночной стратегии. И так как эта стратегия, в свою очередь, базируется на долгосрочном плане коммерческой работы, в котором ценам отводится центральное место, то ясно, что при принятии своих текущих оперативных решений по ценам коммерческий директор должен руководствоваться основными принципами этой стратегии. С учетом этого роль цены каждого определенного товара может быть рассмотрена с точки зрения краткосрочного или долгосрочного получения прибыли или другой цели, которую ставит перед собой предприятие.

Дата добавления: 2015-07-25; просмотров: 382 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Расчет потребностей в материальных ресурсах | | | Цены на основе затрат производства и безубыточности |