|

Читайте также: |

Финансовая политика семейных групп вполне соответствует их портфельной стратегии низкого риска. Большинство семейных компаний выплачивают меньшие дивиденды, чем большинство открытых компаний с аналогичным уровнем производства, поскольку реинвестирование прибыли — единственный способ расширения для предприятия, нежелающего снижать контроль над бизнесом за счет эмиссии акций или увеличения объема принятых на себя долгов. Дополнительное преимущество такой политики для многих семей заключается в том, что их члены будут по-прежнему являться основным собственником и полностью контролировать собственные компании.

Не менее консервативна политика этих компаний в отношении объема задолженности, особенно учитывая то, что они являются холдингами: как правило, они стремятся к тому, чтобы соотношение задолженности к собственному капиталу составляло от 0 до 20%. Многие компании отказываются выступать гарантами по долгам дочерних предприятий. Это увеличивает стоимость привлечения заемных средств на уровне подконтрольных предприятий, но является гарантией защиты семейного состояния.

Эксперты банка Credit Suisse, которые проанализировали 172 семейные компании, считают, что семейные фирмы ведут дела совсем по-другому, более эффективно, чем компании, ориентированные на разнородную массу своих акционеров; оттого и акции семейных фирм растут быстрее. Из акций 40 наиболее доходных был составлен индекс. В 2002—2006 гг. этот индекс вырос на 125%, тогда как общемировой МSСI World — на50%.

По данным инвестбанка Credit Suisse, акции европейских компаний, в которых семье принадлежит значительный пакет акций, за последнее десятилетие обогнали по темпам роста акции конкурентов из соответствующих секторов.

Профессор Manchester Business School П. Путзиоурис провел исследование, результаты которого показали: торгующиеся на фондовом рынке семейные компании, входящие в индекс FTSE -AllShare, в период с 1999 по 2005 год превзошли акции публичных несемейных компаний на 40%.

П. Путзиоурис изучил 42 компании, соответствующие его критериям семейных: по меньшей мере 25% акций принадлежат членам семьи, остальные распределены между миноритарными акционерами, а руководство бизнесом передавалось по наследству. Эти 42 компании — 6,2% от всех компаний FTSE -AllShare, имели на момент исследования общую рыночную капитализацию в размере 60 млрд фунтов, что составляло 3,9% от капитализации всех компаний, входящих в индекс.

На рубеже смены столетий семейный бизнес не только из развитых, но и из развивающихся стран усилил свои позиции посредством покупки компаний развитых стран. Так, в 2007 году индийская семья Тата приобрела за $12,1 млрд бывшую British Steel (сейчас — Соrus). В 2006 г. индийская семья Миттал купила люксембургскую Arcelor.

Доля в компании — главное богатство семьи, и она внимательно следит за деятельностью компании, не давая менеджерам отходить от долгосрочных целей. Но бывают и исключения, например, случаи с банкротством Parmalat и Adelphia Communications.

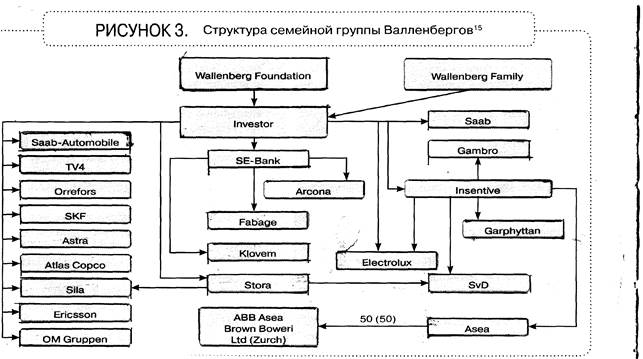

Ярким примером семейной модели капитализма является одна из крупнейших групп Европы, финансово-промышленная группа Валленбергов. Суммарный оборот компаний, входящих в ее состав, составляет свыше 100 млрд долл. и более 43% суммарной рыночной капитализации компаний Стокгольмской биржи. Группа имеет репутацию «королевской семьи» в бизнесе и известна во всем мире. Основана была в 1856 году. Основными принципами ее организации являются централизация и родовая преемственность власти.

В настоящее время группа активно участвует в деятельности европейских компаний, являясь крупнейшей инвестиционной промышленной группой Северной Европы. В центре группы находится компания Investor АВ (см. рисунок 3), обладающая пакетами акций наиболее перспективных промышленных компаний и принимающая активное участие в управлении компаниями инвестиционного портфеля, в котором присутствуют наиболее известные шведские предприятия телекоммуникационной сферы, секторов машиностроения и здравоохранения.

Рис. 3. Структура семейной группы Валленбергов

Центральная компания группы Валленбергов представляет интересы около 135 тыс. акционеров, капитал которых инвестирован в 119 компаний. Акционерный капитал Investor АВ составляет 4 795 млн шведских крон.

Семья Валленбергов контролирует деятельность центральной компании посредством семейных фондов, и владеет в совокупности 21,87% капитала, контролируя 47% голосов акционеров. Самой многочисленной группой акционеров компании являются частные инвесторы, но основная часть капитала (около 87%) принадлежит институциональным собственникам. Члены семьи Валленбергов в настоящее время возглавляют советы директоров основной компании Investor АВ и ее банка SE Bank, одновременно являясь членами советов директоров семейных фондов. Фонды Валленбергов, кроме контроля за деятельностью центральной компании, занимаются продвижением научных исследований, развитием образования и науки в Швеции, общественно полезной деятельностью.

Семье Валленбергов принадлежит относительно небольшой капитал в размере 1 млрд шведских крон. Контроль над крупнейшими шведскими компаниями осуществляется при помощи пирамидальной структуры собственности и двойного класса акций.

Например, будучи крупнейшими акционерами L.M. Ericsson, семейство Валленбергов совместно с крупным коммерческим банком Швеции Handelsbanken владеет только 10% привилегированных акций данной телекоммуникационной компании, однако через механизм двойного класса акций они полностью контролируют деятельность компании и до 80% голосов на собрании акционеров.

Основу экономики Южной Кореи представляют несколько объединений, называемых «чеболи», особенностью которых является также родовой принцип организации групп, обусловленный участием семейного капитала в их деятельности. Крупнейшими из них являются Samsung, Honda, LG, Hyundai Motor. Как показывают проведенные исследования, контролирующая семейная компания владеет в среднем 13% всех денежных потоков, но ей принадлежит около 70% голосов. При этом большинство компаний (75%), входящих в бизнес-группу, являются частными.

На рисунке 4 представлена структура собственности корейской компании Hyundai Motor.

Рис. 4. Структура собственности Hyunday Motor

Приведенная выше точка зрения Credit Suisse в отношении эффективности семейных компаний противоречит распространенному в последние 15-20 лет мнению, что компании с распыленной базой акционеров эффективнее в привлечении капитала и поэтому могут быстрее развиваться.

Удачную модель бизнеса в семейных компаниях, которая характеризуется более быстрым ростом цен акций, в Credit Suisse объясняют несколькими причинами. Поскольку семьи намерены сохранить, приумножить и передать состояние наследникам, они действуют в рамках долгосрочных стратегий, не обращая внимания на квартальные результаты. Семья обычно концентрируется на профильном бизнесе, избегая неоправданных поглощений, выхода в другие секторы и модных, но краткосрочных тенденций.

В последние годы многие семейные группы стали придерживаться новой стратегии, связанной с концентрацией бизнеса вокруг наиболее перспективных направлений и продажей непрофильных активов иностранным инвесторам, а также формированием стратегических альянсов. Рассмотрим несколько примеров.

При реструктуризации в начале XXI века группой Валленбергов были проданы мощности по производству легковых автомобилей компании Volvo американской компании Ford, а SААВ Сагs — General Motors. Особенностью новой стратегии группы стало также формирование шведско-британских альянсов. Так, было осуществлено слияние фармацевтической компании Astra и британской Zeneca, 35% акций подразделения SAAB Aircraft было куплено компанией British Aerospace. На полученные деньги компания Investor АВ приобрела 50% акций компании Lindoff, специализирующейся на управлении кредитами и приобретении долговых портфелей, стоимостью 1,16 млрд евро. Семья Валенбергов также планирует часть аккумулированных от продажи активов группы средств направить на покупку компанией ОМ Gruppen акций Лондонской фондовой биржи на сумму 1,2 млрд долл.

Тоуоtа Моtor в начале 1990-х гг. начала разрабатывать технологию гибридного двигателя (члены семьи основателя Тоуоtа занимают высокие посты в совете директоров). Первый автомобиль с таким двигателем, Toyota Pirus, появился в 1997 г. Для сравнения: публичная компания General Motors отказалась от новой технологии и лишь в период кризиса начала ее разрабатывать. Однако компания Тоуоta уже заключает с конкурентами лицензионные соглашения на поставку гибридных двигателей.

В 2006 г. Джеймс Мердок, сын медиамагната Руперта Мердока и гендиректор оператора спутникового телевидения British Sky Broadcasting (BSkyB), сообщил, что потратит 700 млн фунтов стерлингов ($1,38 млрд) на инвестиции в широкополосный Интернет и телефонию. План предусматривал падение прибыли на 400 млн фунтов ($786,4 млн) в последующие три года. Инвесторы поддержали это намерение, поскольку в данном случае руководство компании сосредоточило свое внимание на долгосрочном развитии бизнеса, а не на достижении показателей прибыли в отчетности. Услуга «три в одном» (телефон, телевидение и Интернет) от одного провайдера стала пользоваться повышенным спросом у потребителей.

Следует сказать и о недостатках корпоративного управления семейных компаний. Во-первых, поскольку собственники семейной компании не склонны уменьшать свою долю контроля посредством дополнительной эмиссии акций, они часто отдают предпочтение привлечению заемного капитала, что не всегда способствует повышению эффективности бизнеса. Во-вторых, недостаток контроля со стороны миноритарных акционеров, владеющих акциями с меньшим количеством голосов, может приводить к несоблюдению их интересов и злоупотреблению властью со стороны семьи.

К рискам корпоративного управления в такой модели можно также отнести сложность подбора талантливых менеджеров из членов семьи. Исследования данной проблемы показывают, что следующее поколение управленцев, как правило, менее талантливо, чем предыдущее. Более того, сменить неэффективного руководителя, которому принадлежит контроль над компанией, практически невозможно. Так, по мнению экспертов, одной из основных причин кризиса в семейной компании Toyota в 2009—2010 годах стало неэффективное корпоративное управление — отсутствие в совете директоров независимых директоров.

В настоящее время семейная модель корпоративного управления является закрытой для новых акционеров и продолжает оставаться сферой влияния исторически сложившихся групп собственников.

Преимуществом компаний семейной собственности является их определенность в отличие от компаний с огромным количеством безликих индивидуальных акционеров, возможность осуществления жесткого контроля, а также высокий уровень устойчивости, особенно в период кризисных ситуаций.

Россия

В России отсутствуют серьезные исследования организации деятельности семейных бизнес-групп. Это связано с низкой степенью публичности отечественных компаний, тем более семейных фирм. При этом семейные компании существуют и достаточно успешно функционируют. К настоящему времени среди крупных корпораций в России сформировались семейные компании, к которым относятся семьи, не только владеющие бизнесом, но и управляющие им.

Периодическое издание «Капитал» представляет некоторые статистические данные. Так, совокупное состояние 50 крупнейших семей на 2010 г. составило $42,4 млрд. Первая десятка оказалась в 17,6 раз богаче последней. Всего в список попало 122 человека, из них 69 входит в список 500 самых богатых людей России. Более того, в течение ближайших лет доля семейных компаний будет увеличиваться. Как показывает практика, собственники крайне неохотно принимают решение о продаже части активов и о передаче власти наемным менеджерам. Этому способствует неразвитый фондовый рынок и несовершенство корпоративного законодательства. Поэтому развитие семейного бизнеса в этих условиях представляется наиболее логичным вариантом.

[1] Дементьева А.Г Корпоративное управление в семейных бизнес-группах // Акционерное общество: вопросы корпоративного управления. 2012. № 2. С. 50-59.

Дата добавления: 2015-07-25; просмотров: 78 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Совет директоров | | | Глава 2 |