|

Читайте также: |

Тема 7. СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

1. Общее понятие национального богатства, его классификация.

2. Начальный и заключительный баланс активов и пассивов (баланс

национального богатства).

3. Виды оценки основных фондов. Балансы основных фондов

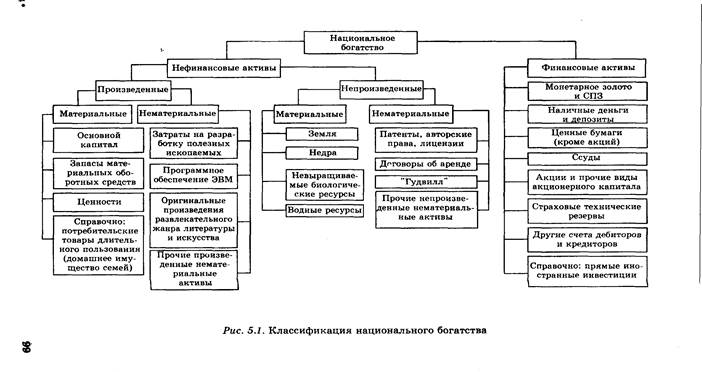

Общее понятие национального богатства, его классификация.

Под национальным богатством понимается совокупность продуктов труда (национальное имущество), которые накоплены поколениями, и вовлеченные в экономический оборот природные ресурсы.

В состав национального богатства включается не только совокупность материальных благ, созданных трудом человека, и используемых природных ресурсов, но и чистые финансовые активы (т.е. разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны).

Все виды ресурсов (материальных и нематериальных), которыми располагает народное хозяйство, принято называть экономическими активами. Экономический актив — это экономический объект, от владения которым или от его использования собственник извлекает экономическую выгоду, т.е. доход.

Некоторые виды активов не служат источником дохода, но представляют собой средство сохранения богатства, например, драгоценные камни, металлы и др.

Экономические активы подразделяются на нефинансовые и финансовые (рис. 5.1).

1. Нефинансовые активы — это объекты, находящиеся во владении хозяйственных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания такие активы подразделяются на произведенные и непроизведенные.

Произведенные нефинансовые активы в свою очередь подразделяются на материальные и нематериальные.

Материальные произведенные нефинансовые активы создаются в результате производственных процессов и включают три основных элемента:

- основные фонды (основной капитал);

- запасы материальных оборотных средств;

- ценности.

Основные фонды (основной капитал) представляют собой произведенные материальные активы, которые функционируют в течение длительного времени (не менее одного года) и многократно используются для производства товаров и оказания рыночных и нерыночных услуг.

Материальный основной капитал состоит из зданий (включая жилища), сооружений, машин и оборудования, а также выращиваемых (культивируемых) активов.

Выращиваемые (культивируемые) активы — один из главных элементов материального основного капитала в сельском хозяйстве, который включает стоимость племенного, молочного, тяглового и другого скота, плодовых деревьев, виноградников и других плантаций деревьев, дающих неоднократные урожаи продуктов.

Запасы материальных оборотных средств. Они состоят из запасов продукции, которая еще находится у производителя до того, как она будет продана или переработана, а также запасов продуктов, приобретенных и предназначенных для использовании в промежуточном потреблении или для перепродажи без дальнейшей переработки, также незавершенное производство, запасы товаров в сфере обращения, а также находящихся в государственном резерве.

Ценности - это товары значительной стоимости, которые в основном не используются в целях производства или потребления. Они представляют собой сокровища, так как их стоимость не должна уменьшаться по отношению к общему уровню цен. Ценности состоят из драгоценных металлов и камней, ювелирных изделий, произведений искусства, антикварных изделий и т.п.

Нематериальные произведенные нефинансовые активы состоят из расходов на разведку полезных ископаемых и стоимости объектов, созданных трудом человека и представленных в виде программного обеспечения ЭВМ и оригинальных произведений культуры, литературы и искусства.

Непроизведенные нефинансовые активы не являются результатом производственного процесса, но также как произведенные подразделяются на материальные и нематериальные.

Материальные непроизведенные нефинансовые активы включают:

- землю;

- недра;

- невыращиваемые биологические ресурсы;

- водные ресурсы.

Невыращиваемые биологические ресурсы состоят из тех природных ресурсов, которые не культивируются преднамеренно (естественные леса, используемые для лесозаготовок, и дикие животные, убиваемые для мяса). Этого рода активы относятся к национальному богатству лишь в той части, на которую установлены права владения.

Водные ресурсы — водоносные пласты и иные грунтовые воды.

В состав национального богатства не включается, например, моря или воздух.

Ввиду отсутствия стоимостной оценки природных ресурсов в отечественной статистике их учет ведется только в натуральном выражении.

Нематериальные непроизведенные нефинансовые активы создаются вне процесса производства, и право владения ими устанавливается путем соответствующих юридических или учетных действий. Указанная группа активов включает: патенты, авторские права, лицензии, договоры об аренде, купленный "гудвилл" (стоимость "гудвилла" определяется исходя из того, что дает долгосрочную выгоду предприятию, и отдельно как актив не идентифицируется, например, репутация фирмы, ее название, деловые связи, используемые торговые марки) и др.

2. Финансовые активы — это активы, большинству из которых противостоят финансовые обязательства. Финансовые обязательства образуются, когда одна институционная единица (кредитор) предоставляет финансовые средства другой (дебитору). Такое финансовое обязательство представляет собой финансовый актив для кредитора и финансовый пассив (обязательства) для должника. Монетарное золото и специальные права заимствования (СПЗ) также рассматриваются как финансовые активы, хотя для них нет соответствующих финансовых пассивов.

К финансовым активам экономики относятся следующие.

Монетарное золото — золото, принадлежащее руководящим денежно-кредитным учреждениям или другим органам, находящимся под их эффективным контролем, которое хранится в качестве финансового актива и компонента иностранных резервов.

Специальные права заимствования — это международные резервные активы, созданные Международным валютным фондом (МВФ) и распределенные между его членами для пополнения существующих резервных активов. Их хранят исключительно официальные держатели, которыми обычно являются центральные банки. Члены Международного валютного фонда, которым переданы специальные права заимствования, не несут безусловных обязательств перед МВФ. Держателям СПЗ обеспечивается гарантийное право на получение резервных активов в конвертируемой валюте.

Наличные деньги — это находящиеся в обращении банкноты и монеты данной страны и других государств, которые обычно используются для производства платежей. Юбилейные и другие монеты исключаются из актива.

Депозиты наряду с наличными деньгами могут использоваться в качестве средств платежа путем получения наличных денег в размере средств, находящихся на вкладе, или посредством чеков.

Ценные бумаги (кроме акций) — финансовые активы, которыми обычно торгуют на финансовых рынках и которые дают их держателям безусловные права получать определенные денежные доходы. К ценным бумагам относятся векселя, облигации, долговые обязательства, банковские акцепты и др.

Ссуды — финансовые активы, которые создаются, когда кредиторы ссужают средства непосредственно должникам.

Акции и прочие виды акционерного капитала — это акционерные ценные бумаги, которые не предоставляют права на заранее определенный доход (дивиденды) или на фиксированную сумму после ликвидации корпорированного предприятия.

Страховые технические резервы являются активами для держателей страховых полисов и обязательствами для страховых компаний (по страхованию жизни или другому виду страхования), а также для пенсионных фондов.

Другие счета дебиторов или кредиторов — это финансовые активы в виде торговых кредитов, авансов и других источников для получения необходимых финансовых ресурсов.

2. Начальный и заключительный баланс активов и пассивов (баланс национального богатства).

Расчет национального богатства (по стране), а также чистой стоимости собственного капитала (для хозяйственной единицы и сектора экономики) отражается в балансе активов и пассивов, который составляется по состоянию на начало и конец периода и поэтому называется соответственно начальным и заключительным. Заключительный баланс данного года является начальным для следующего года.

Баланс активов и пассивов необходим для анализа экономического и финансового положения как страны в целом, так и отдельных секторов экономики.

Схема баланса активов и пассивов на начало (конец) периода

| Активы (требования) | Пассивы (обязательства) |

| Нефинансовые активы: - произведенные - непроизведенные | Финансовые обязательства |

| Финансовые активы | Чистая стоимость собственного капитала (национальное богатство) |

Между начальным и заключительным балансами происходит движение стоимости активов и обязательств, что возможно в результате экономических операций (производства, купли-продажи, безвозмездной передачи), а также в результате деятельности или явлений, не относящихся к экономическим операциям (открытий месторождений полезных ископаемых, войн, стихийных бедствий, инфляции и т.д.).

Стоимость активов на конец периода можно представить следующим образом:

АК = АН + ΔА Э. О. + ΔАДР ± х,

где Ан и Ак — соответственно стоимость активов на начало и конец периода;

ΔА Э. О. — изменение стоимости активов в результате экономических операций, т.е. разница между стоимостью приобретенных и выбывших активов;

ΔАДР — другие изменения в стоимости активов, не связанные с экономическими операциями (факторы чрезвычайного характера — пожары, стихийные бедствия, военные действия и т.п.);

х — положительная или отрицательная холдинговая прибыль.

Стоимость пассивов на конец периода определяется также балансовым способом:

Пк = ПН + Δ О + Δ ОДР ± х,

где Пн и Пк — соответственно стоимость пассивов на начало и конец периода;

Δ О — изменение задолженности (размер принятых обязательств минус размер погашенных);

Δ Одр — другие изменения в объеме обязательств.

Холдинговая прибыль представляет собой прибыль или убытки, которые накапливаются у владельцев нефинансовых и финансовых активов и обязательств, связанные с их хранением.

На основании этих расчетов могут быть определены абсолютные изменения (прирост или уменьшение) в стоимости активов и пассивов как разность между их величиной на конец и начало периода.

Чистые активы (собственный капитал) для институционных единиц и секторов экономики — это разность между общей суммой всех активов и всех обязательств на начало или конец периода. Если произвести такой расчет по экономике в целом, то получим размер национального богатства.

На основе статистической информации, содержащейся в балансе активов и пассивов по секторам экономики, можно определить распределение богатства, инвестиционную активность отдельных секторов, уровень ликвидности их финансовых активов и т.д.

Дата добавления: 2015-10-16; просмотров: 194 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Ответ клиента | | | Балансы основных фондов |