|

Читайте также: |

Таблица 3

| № п/п | Показатели | Ед.изм. | На 01.01.94 |

| Среднесписочная численность работников - всего | чел | ||

| в том числе: | |||

| Количество человек администрации | чел | ||

| Количество человек в группе «риска» | чел | ||

| Балансовая стоимость основных фондов | тыс.р. | ||

| Балансовая прибыль | тыс.р. | ||

| Фактическая прибыль, остающаяся после уплаты налогов и других обязательных платежей | тыс.р. | ||

| Величина уставного капитала | тыс.р. |

Распределение акций в соответствии с выбранным трудовым коллективом вариантом льгот

Вариант №1:

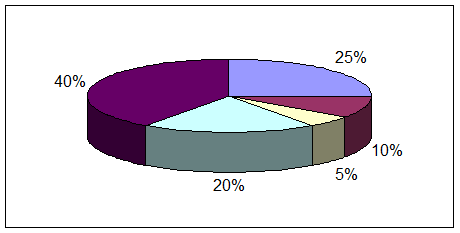

Рисунок 1

Рисунок 1

25% уставного капитала - единовременно безвозмездно членам трудового коллектива привилегированные акции типа «А» (ограничение: но не более 20 минимальных заработных плат на одного работника).

10% уставного капитала - обыкновенные акции для членов трудового коллектива на льготных условиях со скидкой 30% и рассрочкой на 3 месяца (но не более 6 минимальных заработных плат на одного работника).

5% уставного капитала - обыкновенные акции для администрации (но не более 2 000 минимальных заработных плат на одного работника).

20% уставного капитала - обыкновенные акции, держатели которых фонд имущества.

40% уставного капитала - привилегированные акции типа «Б», держатели которых фонд имущества.

Вариант №2 (до 01.01.97г. стоимость акций была выше на 70%):

Вариант №2 (до 01.01.97г. стоимость акций была выше на 70%):

Рисунок 2

51% уставного капитала - обыкновенные акции для членов трудового коллектива.

20% уставного капитала - обыкновенные акции, держателем которых является фонд имущества.

29% уставного капитала - привилегированные акции типа «Б», держателем которых является фонд имущества.

Вариант №3:

|

Рисунок 3

20% уставного капитала - обыкновенные акции для членов трудового коллектива на льготных условиях (со скидкой 30% и рассрочкой на 3 месяца (но не более 20 минимальных заработных плат на одного работника)).

30% уставного капитала - обыкновенные акции для членов группы «риска», взявших на себя ответственность за «риск» на год (залог 200 минимальных заработных плат на одного работника)

20% уставного капитала - обыкновенные акции, держателем которых является фонд имущества.

30% уставного капитала - привилегированные акции типа «Б», держателем которых является фонд имущества.

Сведения о рабочей комиссии и варианте льгот, выбранным

трудовым коллективом

1.1. Исходные данные:

а) Величина уставного капитала: 8120 тыс. руб.;

б) Номинальная стоимость одной акции: 1000 руб.;

в) Количество штук акции: 8120;

Вариант №1:

1.2. Определяем стоимость пакета привилегированных акций типа «А»:

а) стоимость пакета привилигированных акций, т.р 2030

УК*25:100

б) стоимость пакета привилигированных акций 19680

кол-во человек*20,5*20

в) стоимость пакета обыкновенных акций, т.р 2030

г) количество штук акций 2030

д) доля привилигированных акций типа А в УК, % 25

1.3. Определяем стоимость пакета обыкновенных акций для членов трудового коллектива на льготных условиях:

а) стоимость пакета привилигированных акций, т.р 812

УК*10:100

б) стоимость пакета обыкновенных акций, т.р 5904

кол-во человек*20,5*6

в) стоимость пакета обыкновенных акций, т.р 812

г) количество штук акций 812

д) доля в УК, % 10

1.4. Определяем стоимость пакета обыкновенных акций для администрации:

а) стоимость пакета акций, т.р 406

УК*10:100

б) стоимость пакета обыкновенных акций, т.р 328000

кол-во человек*20,5*2000

в) стоимость пакета обыкновенных акций, т.р 406

г) количество штук акций 406

д) доля в УК, % 5

1.5. Определяем стоимость пакета обыкновенных акций, держателем которых является фонд имущества:

а) стоимость пакета обыкновенных акций, т.р 1624

УК*20:100

б) кол-во штук акций 1624

в) доля в УК, % 20

1.6. Определяем стоимость пакета привилегированный акций типа «Б», держателем которых является фонд имущества:

а) стоимость пакета привилигированных акций типа Б, т.р 3248

б) кол-во штук акций 3248

в) доля в УК, % 40

Вариант № 2:

2.1. Определяем стоимость пакета обыкновенных акций для членов трудового коллектива:

а) стоимость пакета обыкновенных акций, т.р УК*51:100 4141

б) кол-во штук акций 4141

в) доля в УК, % 51

2.2. Определение стоимость пакета обыкновенных акций, держателем которых является фонд имущества:

а) стоимость пакета обыкновенных акций, т.р УК*20:100 1624

б) кол-во штук акций 1624

в) доля в УК, % 20

2.3. Определяем стоимость пакета привилегированный акций типа «Б», держателем которых является фонд имущества:

а) стоимость пакета привилигированных акций типа Б, т.р 2355

б) кол-во штук акций 2355

в) доля в УК, % 29

Вариант № 3:

Обязательные условия: принимается только на предприятиях со среднесписочной численностью работников более 200 человек и стоимостью основных фондов

от 1 млн. руб. до 5 млн. руб., наличие группы «Риска».

3.1. Определяем стоимость пакета обыкновенных акций для членов трудового коллектива на льготных условиях:

а) стоимость пакета обыкновенных акций, т.р 1624

б) стоимость пакета обыкновенных акций, т.р 19680

в) стоимость пакета обыкновенных акций, т.р 1624

г) количество штук акций 1624

д) доля в УК, % 20

3.2. Определяем стоимость пакета обыкновенных акций, приобретаемых группой работников предприятия, заключивших договор с фондом имущества по выполнению плана приватизации и недопущения банкротства по номинальной стоимости:

а) стоимость пакета обыкновенных акций, т.р 2436

УК*30:100

б) кол-во штук акций 2436

в) доля в УК, % 30

3.3. Определяем стоимость пакета обыкновенных акций, держателем которых является фонд имущества:

а) стоимость пакета обыкновенных акций, т.р 1624

УК*20:100

б) кол-во штук акций 1624

в) доля в УК, % 20

3.4. Определяем стоимость пакета привилегированный акций типа «Б», держателем которых является фонд имущества:

а) стоимость пакета привилегированных акций типа Б, т.р 2436

б) кол-во штук акций 2436

в) доля в УК, % 30

Примечание: не реализованные обыкновенные акции на льготных условиях поступают в фонд имущества для последующей продажи на рынке ценных бумаг и конвертируются (превращаются) в привилегированные акции типа «Б» (т.к. не известно сколько эти акции пролежат на рынке ценных бумаг). После покупки акций они обратно превращаются в обыкновенные акции типа «А».

Сводная таблица распределения акций в соответствии с выбранным трудовым коллективом вариантом льгот (стоимости пакета акций), в тыс. рублях

Таблица 4

| Типы акций | Варианты льгот | |||

| I | II | III | ||

| Привилегированные акции типа «А» | - | - | ||

| Обыкновенные акции для членов трудового коллектива | 4141,2 | |||

| Обыкновенные акции для администрации | - | - | ||

| Обыкновенные акции, держателем которых является фонд имущества | ||||

| Привилегированные акции типа «Б», держателем которых является фонд имущества | 2354,8 | |||

| Обыкновенные акции для группы «риска» | - | - | ||

| Итого: |

Экономическое обоснование выбора варианта приватизации

Таблица 5

| Показатели | Варианты | |||

| I | II | III | ||

| Доля УК во владении членов трудового коллектива - всего | 40% | 51% | 50% | |

| из них доля голосующих акций | 15% | 51% | 50% | |

| Сумма платежа одним работником | 11,8 | 86,3 | 23,7 | |

| в том числе первоначальный взнос | 5,9 | - | 5,9 | |

| Сумма платежа администрации | 50,8 | - | - | |

| Сумма платежа группы «риска» | - | - | ||

| Норма прибыли (дивиденд) по привилегированным акциям типа «А» | 2,75% | - | - | |

| Норма прибыли (дивиденд) по привилегированным акциям типа «Б», держателем которых является фонд имущества | 1,38% | 1,38% | 1,38% | |

| Норма прибыли (дивиденд) по обыкновенным акциям | 30,3 | 15,6 | 16,0 | |

| Максимальная доля чистой прибыли отдаваемая предприятием | 80,3 | 21,0 |

Дата добавления: 2015-10-16; просмотров: 43 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Методология анализа защищенности информационной системы | | | Результаты финансово-экономического анализа последствий приватизации |