|

Читайте также: |

Пользуясь табл. 1, создадим документ Ввод начальных остатков по ОС.

Путь: Предприятие > Ввод начальных остатков > Ввод начальных остатков по ОС > кнопка  .

.

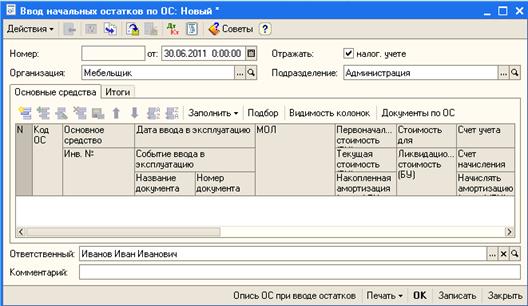

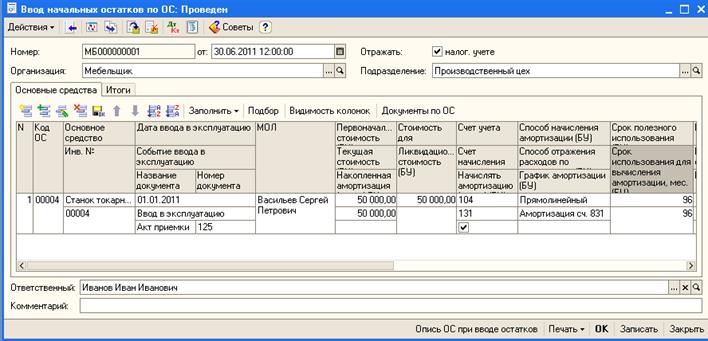

Рассмотрим документ Ввод начальных остатков по ОС (рис. 12).

Рис. 12. Документ Ввод начальных остатков по ОС

Помимо стандартных реквизитов Номер и Дата (поле от:), документ предусматривает указание организации и подразделения организации, для которого он формируется. Таким образом, сразу можно отметить, что для ввода начальных остатков по ОС, которые относятся к различным подразделениям организации, понадобится несколько документов.

В шапке документа есть реквизит-флаг, которые позволяют указать, отражать ли введенные данные в налоговом учете.

Форма документа имеет две вкладки.

Вкладка Основные средства предназначена для ввода данных по основным средствам. Она содержит табличную часть, каждая строка которой представляет информацию об одном объекте ОС.

Вкладка Итоги содержит итоговые данные по введенным показателям.

Добавим новый элемент в табличную часть Основные средства. Появится форма для ввода сведений об основном средстве (рис. 2). Выше мы приводили таблицу, на основании которой следует заполнить данные о двух основных средствах: Кондционер и Станок токарный.

В поле Основное средство находится наименование основного средства, а информация об основных средствах организации хранится в справочнике Основные средства. Нажав на кнопку с тремя точками, мы попадаем в справочник. Если ранее вы не создавали список основных средств организации, на данном этапе вы можете вводить сведения о тех ОС, которые вы вносите в документ ввода начальных остатков.

продолжение документа:

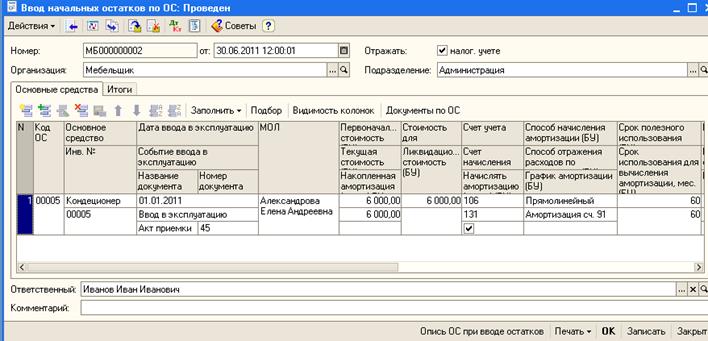

Рис. 13. Заполненная форма документа «Ввод остатков ОС» для кондиционера.

продолжение документа:

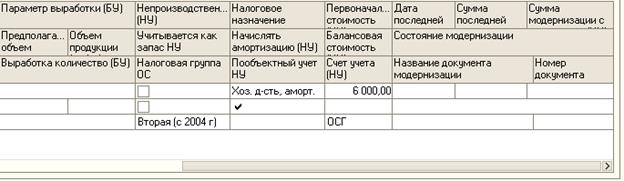

Рис. 14. Заполненная форма документа «Ввод остатков ОС» для токарного станка.

Дата добавления: 2015-10-16; просмотров: 97 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Справочник Способы отражения расходов по амортизации. | | | Ввод начальных остатков по другим счетам |