Читайте также:

|

У кінці ХХ ст. у більшості європейських країн відбувся процес фіскальної децентралізації, в умовах якої відбулось розширення сфери компетенції нижчих рівнів влади. Фіскальна децентралізація – це збільшення фінансової автономії органів місцевого самоврядування.

Основні терміни та поняття: ринкова економіка, соціальна демократія, правова держава, податкова держава, громадянське суспільство, третейський суд, унітарна держава, федерація, конфедерація, принцип субсидіарності, фіскальна децентралізація.

Тема 3. Основи та організація податкової роботи

Основні теоретичні поняття теми

Податкова робота – це діяльність платників і податкової служби щодо внесення податків до бюджету і контролю за платежами. Процес внесення податків передбачає правове регламентування, нарахування, сплату, зарахування і контроль.

Податкова робота включає в себе такі основні елементи:

- встановлення правової бази;

- нарахування та обчислення податків і податкових платежів, їх облік;

- визначення способів у тримання та стягнення податків (біля джерела сплати, за платіжним повідомленням, за податковою декларацією, марками);

- визначення форм (авансові платежі, платежі за фактом, пере розрахунки за фактичними даними) і способів (готівкові – квитанція повідомлення, безготівкові – платіжне доручення) розрахунків з бюджетом.

|

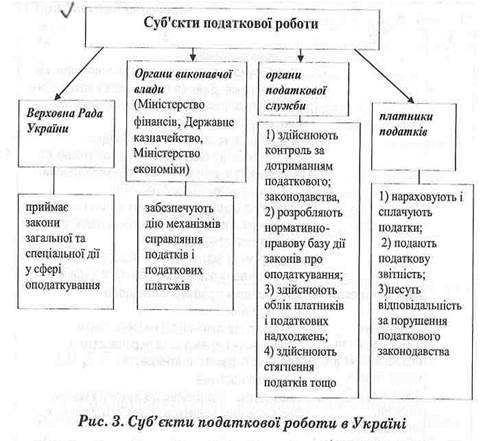

Суб’єкти податкової роботи: ВРУ, органи виконавчої влади, органи податкової служби, платники податків.(рис. 3)

Таблиця 1

Дата добавления: 2015-10-21; просмотров: 93 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Основні теоретичні поняття теми | | | Адміністративна відповідальність осіб, винних в порушенні податкового законодавства |