Читайте также:

|

Сфера применения управленческого учета

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет.

19. Выделяют два подхода к пониманию сущности термина «управленческий учет».

Первый связан с management accounting, второй – с европейским «контроллинг» (Германия).

20.

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому management accounting может быть переведен как организация учета, исходя из потребностей управления. При таком подходе УУ – не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

21.

В соответствии со вторым понятием УУ рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия.

В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином management accounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

22.

n направленность на достижение поставленной цели предпринимательства;

n обеспечение альтернативных вариантов решения поставленной задачи;

n участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения;

n ориентация на выявление отклонений от заданных параметров исполнения;

n интерпретация выявленных отклонений, их анализ и выработка корректирующих воздействий.

23.

Предметом УУ является производственная деятельность организации в целом и его отдельных структурных подразделений (ЦО – центров ответственности).

Объектами УУ являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

n Планирование - процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели предприятия на перспективу, а также приоритетность решения задач для их достижения.

n Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов.

n Бюджетирование - процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности предприятия.

n Анализ отклонений фактических размеров затрат и полученных финансовых результатов от запланированных показателей производится на основе выявления причин, вызвавших эти отклонения.

25. Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета.

В практике управленческого учета на Западе два варианта связи управленческой и финансовой бухгалтерии. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета на предприятии. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

26.

Методы, используемые в УУ, разнообразны:

- некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

- приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

- математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.)

27.

Цели УУ:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

- обеспечение базы для ценообразования;

- выбор наиболее эффективных путей развития предприятия.

28.

Функции управленческого учета

Управленческий учет, являясь основной функцией управления, тесно взаимосвязан с планированием, контролем, регулированием и стимулированием.

В системе управления управленческий учет выполняет ряд функций, основными из которых являются: плановая; информационная; контрольная; обратной связи; аналитическая.

Бухгалтера, выполняющие функции управленческого учета, называются бухгалтерами аналитиками (бухгалтерами-менеджерами).

29.

Плановая функция. На стадии планирования бухгалтер–аналитик на основе итогов за отчетный период, их обобщения и анализа, составляет совместно с менеджерами соответствующих уровней развернутые планы – частные бюджеты предприятия, которые затем сводятся в генеральный бюджет.

Бюджет (или смета) – это финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций. Бюджет – количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Составление бюджетов преследует следующие цели:

· Разработка концепции ведения бизнеса:

- планирование финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизация затрат и прибыли предприятия;

- координация — согласование деятельности различна подразделений предприятия.

· Коммуникация — доведение планов до сведения руководителей разных уровней;

· Мотивация руководителей на местах на достижение целей организации;

· Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

· Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

30.

Существуют следующие этапы разработки бюджетов;

· сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

· разработка первого варианта бюджетов;

· координация и анализ первого варианта бюджетов, внесение коррективов;

· утверждение бюджетов руководством предприятия;

· последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

31.

Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия, и финансовый бюджет, представляющий собой прогноз финансовой отчетности.

В зависимости от поставленных задач различают также бюджеты:

а) генеральные и частные;

б) гибкие и статические.

Бюджет, охватывающий общую деятельность предприятия – генеральный (общий) бюджет. Цель генерального бюджета – суммировать сметы и планы различных подразделений предприятия (частные бюджеты).

Генеральный бюджет состоит из двух частей – операционного и финансового бюджетов.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статические (жесткие) и гибкие.

32.

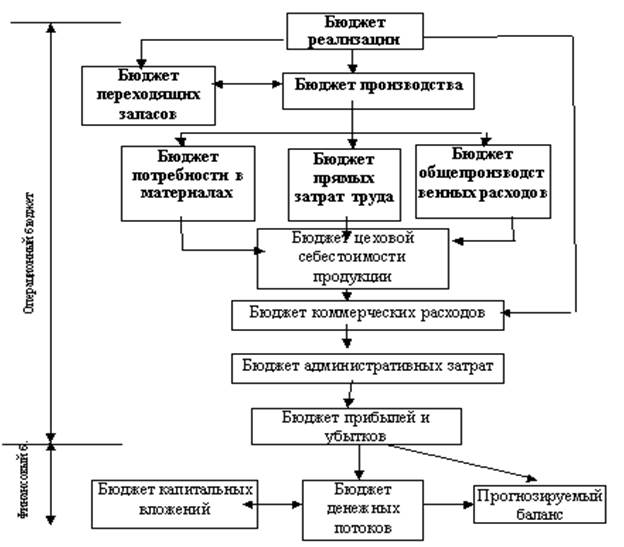

Схема бюджетов представлена на следующем слайде

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации. Все бюджеты, входящие в генеральный бюджет статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат.

В отличие от финансовой отчетности, формы бюджетов нестандартизированы. Их структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

Операционный и финансовый бюджет образуют генеральный бюджет предприятия.

33.

Информационная функция. В соответствии со сложившейся организационно-экономической структурой предприятия, управленческий учет формирует различную информацию о затратах по цехам, участкам и другим центрам ответственности; по себестоимости, прибыли, убытках по центрам рентабельности, капитальным вложениям, денежным потокам и др. Информационная функция тесно связаны с другими функциями управленческого учета, т.к. дает им необходимую информацию для контроля, регулирования деятельности и стимулирования персонала предприятия.

34.

Контрольная функция. В условиях рыночной конкуренции происходит усиление значения контрольной функции управленческого учета.

В ходе предварительного контроля бухгалтер-аналитик разрабатывает планы (бюджеты) предприятия, определяя основные параметры деятельности, затраты и результаты по каждому центру ответственности.

Текущий контроль осуществляется в ходе выполнения различных работ и включает в себя проверку выполнения установленных норм расхода материальных, денежных и трудовых ресурсов. В ходе его оперативно выявляются отклонения от норм, принимаются меры к их недопущению.

Последующий контроль проводится по истечении определенного времени – месяца, квартала, года или выполнения определенного объема работ, выпуска готовой продукции, завершения инвестирования и т.д. Контрольная функция тесно связана с функцией обратной связи.

35.

n ЦО – представляет собой сегмент организации или направление его деятельности, ответственность за результаты по которому может быть возложен на несколько структурных подразделений, возглавляемых менеджером, обладающим делегированными полномочиями и отвечающим за результаты этого сигмента.

36.

Функция обратной связи. Управленческий учет обеспечивает работников управления фактическими данными об объеме производства, затратах себестоимости в соответствии со структурой бюджетов предприятия. Используя фактические данные управленческого учета, бухгалтер аналитик дает информацию для контроля за выполнением плановых (бюджетных) заданий, стандартов, норм и нормативов, экономного использования всех видов ресурсов и др. На основе сопоставления фактических и плановых (бюджетных) данных составляются аналитические таблицы на основе которых принимаются решения относительно производственного процесса, усиления режима экономии, замены применяемых технологий, материалов и ресурсов.

37.

Аналитическая функция. В управленческом учете подготавливается достоверная и юридически обоснованная информация, основанная на потребности управления и специфике каждого структурного формирования. Управленческий анализ, как и управленческий учет, призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Большая часть аналитической информации, связанная с анализом ресурсов производства, представляет собой промежуточную информацию, которая определяет и конечные результаты деятельности как структурного подразделения, так и всего предприятия в целом.

Особенности бухгалтерского управленческого и финансового учета

| Виды учёта Особенности учёта | Бухгалтерский управленческий учёт | Бухгалтерский финансовый учёт |

| Особенность цели учёта | Формирование информационно-аналитической базы для принятия более эффективных управленческих решений | Формирование информационной базы преимущественно для оценки и контроля внешними пользователями деятельности предприятия |

| Особенность объекта учёта | Объектом учёта являются результаты функционирования центров ответственности предприятия. | Объектами учёта являются активы и пассивы предприятия в соответствии с бухгалтерским уравнением: Активы=СК+Обязательства |

| Особенность предмета учёта | Предметом является процесс производственно-хозяйственной деятельности. | Предметом является процесс финансово-экономической деятельности. |

| Особенность соответствия нормам | Строится безотносительно законодательно установленных норм и требований, но в соответствии с внутренними задачами и стандартами. | Строится на основе законодательно установленных норм, требований, стандартов бухгалтерского учёта. |

| Особенность структуры учёта | Структура учёта: издержки (поэлементно) по центрам ответственности, себестоимость, доходы, прибыль (по центрам ответственности), формирование бюджетов, анализ отклонений от норм и бюджетов. | Структура учёта: основные средства, нематериальные активы, оборотные активы, уставный капитал, прибыль (убыток), кредиторская задолженность, налоги. |

| Особенность регламентации | Учёт необязателен, ведётся по мере необходимости для формирования соответствующих управленческих решений. | Учёт обязателен по различным элементам структуры (имущество, денежные средства, ценные бумаги, кредиты, налоги, заработная плата, отчисления, т.д.) |

| Особенность набора показателей учёта | Набор показателей гибкий, определяется задачами управления. Присутствуют абсолютные и относительные показатели. | Набор показателей точно установленный. В учёте присутствуют только абсолютные показатели. |

| Методы ведения учёта | Сметный, калькуляционный, балансовый, методы элементарной математики, статистические, вероятностные методы, корреляционно-регрессионный анализ, методы математического программирования и теории игр. | Балансовый метод учёта, методы элементарной математики. |

| Влияние на поведение работников | Поскольку учёт выполняет мотивационную функцию, то выделяется его определяющее влияние не поведение работников. | Поскольку информация учёта в основном формируется для внешних пользователей, следовательно, низкая степень влияния на поведение работников. |

| Форма выражения информации | Отчёты, бюджеты, планы, сметы, прогнозы, утверждённые менеджерами необходимые для принятия управленческих решений в натуральных и денежных показателях. | Утверждённые внешними пользователями формы отчётности в денежных показателях. |

| Особенность открытости информации | Закрытая информация для внешних пользователей любого уровня. | Учёт обладает открытостью для тех внешних пользователей для которых формируется информация. |

| Особенность точности информации | Приближённая информация, имеющая вероятностную, статистическую и прогнозную составляющие для принятия оперативных управленческих решений.. | Точная информация о свершившихся фактах в финансово-экономической деятельности. |

| Особенность достоверности информации | Максимально высокая степень достоверности информации, поскольку используется во внутреннем потреблении. | Средняя степень достоверности информации (исходя из внутренних целей предприятия). |

| Отчётность | Внутренняя | Внешняя |

| Особенность пользователей информации | Внутренние пользователи, менеджмент организации для повышения эффективности управленческих решений. | В основном внешние пользователи: налоговые органы, фонды, банки. Внутренними пользователями являются менеджмент и акционеры. |

| Особенность частоты подачи информации | Частота подачи информации не регламентирована, соответствует целям процесса принятия управленческих решений. | Жёстко регламентированная частота подачи информации учёта. |

| Сроки предоставления пользователям | Информация предоставляется по мере необходимости управлению. Сроки не регламентированы. | Законодательно установленные сроки подачи информации учёта. |

| Особенность ответственности | Внутренняя административная ответственность. Наказания связываются с заработной платой ответственного за ошибки учёта. | Административная, налоговая, уголовная, ответственность. Штрафы, пени, неустойки, арест счетов, банкротство и т.д. |

Дата добавления: 2015-10-13; просмотров: 112 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Транспортная система США | | | Физико-географическая характеристика материка Южная Америка |