|

Читайте также: |

Платежный ордер является платежной инструкцией, оформленной банком при осуществлении перевода денежных средств в белорусских рублях и иностранной валюте от своего имени и за свой счет, от своего имени, но по поручению и за счет клиента или от имени и за счет клиента.Посредством платежного ордера осуществляются:частичная оплата расчетных документов (электронных расчетных документов) или оплата расчетных документов в пределах остатка денежных средств на счете;-списание денежных средств со счетов по постоянно действующему платежному поручению;-списание денежных средств без представления дополнительных платежных инструкций владельца счета в случаях, предусмотренных договором между банком и клиентом;-переводы денежных средств клиентов без открытия счета с применением счетов, предназначенных для учета средств на временной основе;-переводы денежных средств банками по собственным обязательствам с зачислением денежных средств на банковские счета клиентов, счета по учету вкладов (депозитов) и иные счета (включая уплату процентов, возврат привлеченных денежных средств во вклады (депозиты), перечисление денежных средств на текущий счет по истечении срока договора вклада (депозита), предоставление кредитов, перечисление работникам банка заработной платы и других выплат на банковские счета), а также перевод денежных средств по иным операциям на банковские счета клиентов в случаях, если плательщиком является сам банк.Платежный ордер составляется на бумажном носителе в количестве экземпляров, установленном банком, или в виде электронного платежного ордера.Дата составления платежного ордера является датой совершения операции, осуществляемой на основании данного платежного ордера, и отражения ее по балансу. При осуществлении банком операций в выходной или праздничный день и оформлении их платежным ордером его дата может не совпадать с датой отражения операции по балансу.

16.Расчеты аккредитивами. Аккредитив – обязательство, в силу которого банк, действующий по поручению клиента-приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, если соблюдены все условия аккредитива. Аккредитив может исполняться посредством платежа по предъявлении, платежа с отсрочкой, акцепта и оплаты или учета переводного векселя.Аккредитив может быть:-безотзывным, -подтвержденным, -переводным, резервным.Под безотзывным аккредитивом понимается аккредитив, который не может быть отменен или изменен без согласия бенефициара. Аккредитив является безотзывным, если иное прямо не оговорено в его тексте. Банк-эмитент обязан предоставить возмещение исполняющему банку, который осуществил платеж, принял обязательство платежа с отсрочкой, акцептовал и оплатил или учел переводной вексель при представлении документов, соответствующих по внешним признакам условиям аккредитива, а также принять такие документы.По просьбе банка-эмитента исполняющий банк, участвующий в аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком по отношению к обязательству банка-эмитента дополнительного обязательства осуществить платеж по аккредитиву, акцептовать и оплатить или учесть переводной вексель либо совершить иные действия в соответствии с условиями аккредитива. Банк, подтвердивший аккредитив, является подтверждающим банком.Под переводным аккредитивом понимается аккредитив, по которому по заявлению бенефициара банк-эмитент (исполняющий банк) может дать согласие иному лицу (иному бенефициару) на полное либо частичное исполнение аккредитива, если это допускается обязательством, с условием представления этим бенефициаром документов, указанных в аккредитиве. Если аккредитив определен банком-эмитентом как переводный, он может быть переведен. Переводный аккредитив может быть переведен только один раз, если иное не оговорено в его тексте. Запрет на перевод аккредитива не означает запрета на уступку права требования причитающейся по нему суммы денежных средств Аккредитив считается внутренним, если в качестве банка-эмитента и бенефициара выступают резиденты. Аккредитив считается международным, если одна из сторон, участвующих в расчетах по аккредитиву, является нерезидентом.Расчеты посредством аккредитива являются наиболее предпочтительной с точки зрения гарантий от риска неплатежа, формой расчета.

17.Операции инкассо. Под инкассо понимается осуществление банками операций с документами на основании полученных инструкций клиента, в результате которых плательщику передаются финансовые документы, не сопровождаемые коммерческими документами (чистое инкассо), либо финансовые документы, сопровождаемые коммерческими документами, либо только коммерческие документы (документарное инкассо) в целях получения платежа и (или) акцепта платежа или на других условиях.Инкассо осуществляется банком (банком-ремитентом) по поручению клиента (принципала) или от своего имени. В осуществлении операций по инкассо помимо банка-ремитента может участвовать любой иной банк (инкассирующий). Банк, представляющий документы плательщику, является представляющим банком.Под финансовыми документами понимаются:-векселя, -чеки,-иные используемые для получения платежа документы, выписанные в целях исполнения обязательств в денежной форме.Под коммерческими документами понимаются:-транспортные документы, -счета, -товарораспорядительные и иные документы, не являющиеся финансовыми.Инкассо считается международным, если одна из сторон, участвующих в расчетах по инкассо, является нерезидентом. Расчеты с использованием чеков. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя осуществить платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет денежные средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается. Банковская платежная карточка – платежный инструмент, обеспечивающий доступ к банковскому счету, счетам по учету банковских вкладов (депозитов), кредитов физического или юридического лица для получения наличных денежных средств и осуществления расчетов в безналичной форме, а также обеспечивающий проведение иных операций в соответствии с законодательством Республики Беларусь. Выпуск в обращение (эмиссия) банковских платежных карточек, расчетное и (или) кассовое обслуживание физических и (или) юридических лиц при использовании банковских платежных карточек и (или) их реквизитов (эквайринг) проводятся банком на основании лицензии на осуществление банковской деятельности. Электронные деньги – хранящиеся в электронном виде единицы стоимости, выпущенные в обращение в обмен на наличные или безналичные денежные средства и принимаемые в качестве средства платежа при осуществлении расчетов как с лицом, выпустившим в обращение данные единицы стоимости, так и с иными юридическими и физическими лицами, а также выражающие сумму обязательства этого лица по возврату денежных средств любому юридическому или физическому лицу при предъявлении данных единиц стоимости.

18.Особенности осуществления межбанковских переводов. Очередность исполнения платежей с текущих (расчетных) счетов в белорусских рублях. Межбанковские переводы осуществляются в соответствии с межбанковскими корреспондентскими соглашениями, которые заключаются между банками путем составления документа, подписанного сторонами, в форме обмена письмами или акцепта общих условий осуществления сделок, установленных законодательством страны банка-корреспондента. Корреспондентские отношения устанавливаются с открытием корреспондентского и (или) клирингового счета или без такого открытия. В заключаемых договорах должны быть определены:-наименования валют;-порядок открытия корреспондентских и (или) клиринговых счетов и проведения операций по ним;-расчетный период, лимит сальдо клирингового счета, порядок урегулирования сальдо клирингового сче);-ответственность сторон по соглашению;-порядок рассмотрения споров в случае возникновения разногласий. Межбанковские переводы осуществляются посредством межбанковских платежных поручений, оформленных на основании платежных инструкций плательщика.

Очередность исполнения платежей с текущих (расчетных) счетов в белорусских рублях: 1) Платежи за закупаемые у физических лиц молоко и скот;2) Внеочередные платежи:а) платежи по исполнительным документам судов, предмет иска по которым относится к внеочередным платежам;б) неотложные нужды;в) заработная плата в пределах установленного минимума;г) по возврату банковского кредита, выданного на выплату задолженности по заработной плате в пределах установленного минимума;3) Платежи, осуществляемые в первую очередь:а) по исполнению обеспеченных залогом обязательств по банковским кредитам за счет денежных средств, полученных от реализации заложенного имущества;б) платежи по исполнительным документам судов, предмет иска по которым относится к первой очереди;в) иные платежи, осуществляемые в первую очередь;4) Платежи, осуществляемые во вторую очередь:а) платежи по исполнительным документам судов, предмет иска по которым относится ко второй очереди;б) иные платежи, осуществляемые во вторую очередь;5) Платежи за счет целевых кредитных средств.

19.Наличный денежный оборот, принципы его организации. Наличный денежный оборот – это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами. На долю налично-денежного оборота в настоящее время приходится небольшая (10-15%) часть всего денежного оборота. Использование банками наличных денег обусловлено: -необходимостью производить выплаты наличными деньгами клиентам, имеющим счет в данном банке;-выдачей кредитов наличными;-выдачей наличных денег клиентам банков. На первой стадии происходит передача денег от банка населению. На этой стадии наличные деньги начинают свое движение из центрального банка страны, осуществляющего наличную денежную эмиссию. Из оборотных касс ЦБ наличные деньги поступают в кассы коммерческих банков. Предприятия, организации используя имеющиеся средства на счетах в Ком. банках, а также используя кредит, в зависимости от потребности получают наличные деньги в кассах банков. Часть наличных денег в кассах банках получают непосредственно физические лица или другие банки в порядке перевода. Из касс предприятий, организаций наличные деньги выдаются физическим лицам в качестве выплаты заработной платы, дивидендов, социальных трансфертов и т.д. На второй стадии происходит расходование наличных денег населением ввиду покупки товаров, работ, услуг, и сопровождается выплатой наличными в пользу предприятий, организаций, государства, других физических лиц. На третьей стадии предприятия, учреждения, организации, получившие наличные деньги, переводят их в безналичную форму путем сдачи в кассы коммерческих банков, и таким образом завершается оборот наличных денег. Организация наличного денежного оборота подразумевает решение следующих задач:-мониторинг тенденций изменения спроса на наличные деньги;-определение объема и структуры наличного денежного оборота; Прогноз необходимого количества наличных денег в обороте строится на основе прогноза ожидаемых поступлений в кассы банков от предприятий, организаций, учреждений, индивидуальных предпринимателей и физических лиц, и соответствующих выплат из касс банков. Организация денежного обращения – это поддержание оптимального соотношения между наличным и безналичным оборотом, упорядочение и достижение необходимой непрерывности процессов, связанных с движением наличных денег. Эффективная организация денежного обращения предполагает установление строго порядка эмиссии денежных знаков в обращение. Выпуск денег в обращение, производящий к увеличению находящихся в нём наличных денег, называется эмиссией наличных денег. Принципы организации наличного денежного обращения: Центральный банк имеет исключительную прерогативу по организации и регулированию движения наличных денег по каналам обращения и между всеми субъектами. Такая централизация позволяет достичь устойчивости денежного обращения, осуществлять ее в тесной связи с обеспечением общей устойчивости национальной валюты, ее покупательной способности;-эластичность и экономичность денежного обращения. Наличные и безналичные деньги имеют единое кредитное основание и поэтому находятся в тесной взаимосвязи, легко переходят друг в друга. Такая взаимосвязь позволяет сдвигать границы между наличным и безналичным денежными оборотами, и позволяет достигать экономии за счет замены дорогих наличных денег более дешевыми безналичными.

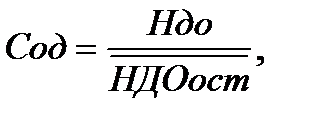

20.Скорость оборота наличных денег. Налично-денежный оборот включает выдачу наличных денег из касс банков, поступление и выплаты из кассы предприятий, оборот наличных денег через почту, организаций и учреждений населению, платежи населения предприятиям, организациям и учреждениям, оборот наличных денег между гражданами, поступление денег в кассы банков. При этом формируется остаток наличных денег, который включает остатки наличных денег у населения, в кассах предприятий, организаций, индивидуальных предпринимателей, в оборотных кассах банков. Величина остатка наличных денег зависит от многих факторов:-экономических: уровня доходов населения; уровня инфляции; величины ставки рефинансирования; средней ставки по кредитам и депозитам; рыночной конъюнктуры и др.;-институциональных: деятельности торговых, коммунальных и бытовых организаций, банков, инфраструктуры денежного обращения. Регулирование оборота наличных денег через кассы субъектов хозяйствования осуществляется банками в ходе выполнения ими операций по организации денежного обращения в стране и кассовому обслуживанию народного хозяйства.Таким образом, скорость обращения денег в наличном денежном обороте (Сод) можно определить как:  (1)где Ндо – сумма наличного денежного оборота, ден. единиц;

(1)где Ндо – сумма наличного денежного оборота, ден. единиц;  – среднегодовые остатки наличных денег в обращении, ден. единиц.

– среднегодовые остатки наличных денег в обращении, ден. единиц.

21.Основы организации кассовых операций в РБ Организация кассовых операций в РБ осуществляется в рамках организации наличного денежного обращения и регулируется следующими основными нормативными и правовыми документами: -Банковским кодексом РБ;-инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории РБ;-инструкцией об организации наличного денежного обращения в РБ. Наличные деньги, полученные в учреждениях банков субъектами хозяйствования, должны быть расходованы на те цели, на которые они получены и которые указаны в соответствующих первичных документах (банковских чеках) в течение трёх рабочих дней (для сельхозпредприятий и сельских советов – пяти рабочих дней), по истечении этого срока на следующий рабочий день неиспользованный остаток должен быть возвращён обратно в банк. Данное правило распространяется и на наличные деньги, ранее израсходованные, а затем возвращённые в кассу организации или индивидуальному предпринимателю. Наличные деньги могут быть сданы: в дневные и вечерние кассы банков, инкассатору для последующей сдачи в учреждения банка, в объединенные кассы при субъектах хозяйствования для последующей сдачи в банк, предприятиям связи для перечисления на счета банков. Для обеспечения кассового обслуживания своих клиентов в структуре банков создаются самостоятельные подразделения. Для оприходования всех поступающих в банк наличных денег и выполнения расходных операций каждое учреждение банка (филиал, отделение, офис, центр банковских услуг) имеет операционную кассу, для которой должен быть установлен минимально допустимый размер наличных денег (лимит), необходимый для своевременного выполнения обязательств банка по полному удовлетворению потребностей клиентов в денежной наличности. Юридические лица, подразделения, индивидуальные предприниматели, открывшие текущие (расчетные) банковские счета, частные нотариусы самостоятельно определяют порядок и сроки сдачи выручки в приказе руководителя юридического лица, подразделения или лица, им уполномоченного, решении индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, частного нотариуса, оформленных в письменном виде. Выдача наличных денег в подотчёт физическим лицам допускается только работникам организаций и индивидуальных предпринимателей, а также лицам, заключившим с ними договора гражданско-правового подряда. Приём наличных денег осуществляется юридическими лицами и индивидуальными предпринимателями с использованием кассового оборудования. В случаях, когда использование такого оборудования необязательно наличные деньги принимаются при посредстве приходных кассовых ордеров установленной Министерством финансов формы (КО-1). Выдача наличных денег осуществляется с оформлением:-расходного кассового ордера (КО-2);-платёжной или расчётно-платёжной ведомости.Юридическое лицо, его обособленное подразделение, индивидуальный предприниматель осуществляет расчеты наличными деньгами с другими юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями на территории Республики Беларусь, в том числе путем внесения наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей, в общей сумме не более 300 базовых величин на протяжении одного дня.

22.Денежная система, ее понятие. Типы денежных систем, их характеристика и роль. Денежная система – организация денежного обращения в стране, регулируемая государственными законами. В каждой стране она складывается исторически по мере развития товарно-денежных отношений:– денежные системы металлического обращения;– денежные системы обращения кредитных и бумажных денег. Биметаллизм – денежная система, при которой роль всеобщего эквивалента законодательно была закреплена за двумя металлами золотом и серебром. Монометаллизм – система, при которой в качестве всеобщего эквивалента служит один металл. При этом в обращении присутствуют и другие знаки стоимости, разменные на золото (банкноты, казначейские билеты, разменная монета). Исторически существовало три разновидности монометаллизма:– золотомонетный стандарт существовал до Первой мировой войны (1914 -1918 ). Для него характерны следующие черты:– свободная чеканка золотых монет с фиксированным содержанием золота. золотослитковый стандарт существовал в странах, обладающих запасами золота, – в Англии, Франции, Японии. Свободной чеканки монет не существовало, размен денег на золото был ограничен стоимостью слитков;– золотодевизный стандарт существовал в странах, не обладающих большими запасами золота (Австралия, Германия, Дания, Норвегия и др.), в условиях которого связь банкнот с золотом была еще более опосредованной, чем при золотослитковом. При этом стандарте банкноты обменивались на девизы, т. е. на иностранную валюту, разменную на золото. С 30-х гг. XX в. в мире начинают функционировать денежные системы, основанные на обращении неразменных кредитных денег. Для них стали характерны: ослабление связи денег с золотом; вытеснение золота из оборота, оседание его в резервах; преобладание в обороте неразменных кредитных денег над бумажными; выпуск наличных и безналичных денежных знаков на основе кредитных операций банков; широкое развитие безналичного денежного оборота;

Виды денежных систем, основанных на обороте кредитных денег:1) система, свойственная административно-распределительной модели экономики;2) система стран с развитой рыночной экономикой, для которой характерны: выпуск денег в хозяйственный оборот в соответствии с реализацией денежно-кредитной политики; обеспечение денежных знаков активами банковской системы;

Под принципами понимаются правила, в соответствии с которыми государство организует данную денежную систему: принцип централизованного управления денежной системой. принцип прогнозного планирования денежного оборота. принцип устойчивости и эластичности денежного оборота. принцип кредитного характера денежной эмиссии.

Элементы -наименование денежной единицы, как правило, складывается исторически, однако в некоторых случая государство может установить новое наименование денежной единицы. порядок обеспечения денежных знаков. эмиссионный механизм. структура денежной массы в обороте. порядок прогнозного планирования денежного оборота. механизм денежно-кредитного регулирования. порядок установления валютного курса, или котировка валют. Наиболее популярный способ котировки основан на «корзинке» валют, при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в «корзинку».порядок кассовой дисциплины в хозяйстве.

23.Элементы национальной денежной системы, их содержание.

Виды денежных систем, основанных на обороте кредитных денег:1) система, свойственная административно-распределительной модели экономики;2) система стран с развитой рыночной экономикой, для которой характерны: выпуск денег в хозяйственный оборот в соответствии с реализацией денежно-кредитной политики; обеспечение денежных знаков активами банковской системы (золотовалютные резервы, ценные бумаги, товарно-материальные ценности); четкое разделение функций банков по выпуску наличных и безналичных денежных знаков; децентрализация денежного оборота между банками; прогнозное планирование денежного оборота; создание и развитие механизма государственного денежно-кредитного регулирования; определение роли центрального банка в управлении денежной системой.

Элементы -наименование денежной единицы, как правило, складывается исторически, однако в некоторых случая государство может установить новое наименование денежной единицы. порядок обеспечения денежных знаков. эмиссионный механизм. структура денежной массы в обороте. порядок прогнозного планирования денежного оборота. механизм денежно-кредитного регулирования. порядок установления валютного курса, или котировка валют. Наиболее популярный способ котировки основан на «корзинке» валют, при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в «корзинку».порядок кассовой дисциплины в хозяйстве.

24.Понятие и характеристика устойчивости денежного оборота. Устойчивость денежного оборота проявляется в относительной стабильности покупательной способности денег, что выражается в постоянстве или росте количества пользующихся спросом товаров и услуг, которые можно приобрести на денежную единицу. Необходимые условия стабильности покупательной способности денег: – поддержание экономически обоснованного соотношения между денежной массой в обращении и массой реализуемых товаров;– обеспечение эластичности денежного обращения;– обеспечение стабильности курса национальной валюты.Количество денег, необходимых для обращения, определяется общим законом денежного обращения, который действует в любых типах денежных систем и требует обязательного сбалансирования денежных масс. Устойчивость денежного оборота зависит от сбалансированности денежно-кредитной, а также финансовой сфер национального хозяйства. Спрос на деньги определяется спросом хозяйствующих субъектов, населения и государства на денежные средства в функциях средства обращения, платежа и накопления. Предложение формируется за счет эмиссии денег, которая определяется размерами государственного долга, объемами кредитования общественного хозяйства, золотовалютными резервами государства. Равновесие спроса и предложения может достигаться стихийно или при вмешательстве государства. Денежное обращение отражает все экономические пропорции: воспроизводственные пропорции, т. е. соотношения между:сферой материального производства и непроизводственной сферой;I и II подразделениями общественного производства;фондом накопления и фондом потребления в национальном доходе;отдельными стадиями процесса воспроизводства – производством, распределением, обменом и потреблением.темпами роста производительности труда и средней заработной платы;темпами роста денежных доходов населения и производства предметов потребления и оказания услуг; Отраслевые пропорции, т.е. соотношение между:добывающими и перерабатывающими отраслями;межотраслевые пропорции;внутриотраслевые пропорции; Территориальные пропорции. Нарушение пропорций общественного производства проявляется на рынке в форме диспропорции между спросом и предложением.

25.Инфляция, ее виды и влияние на денежный оборот. Инфляция (от латинского influs – вздутие, переполнение) этопроцесс, характеризующийся повышением уровня цен в экономике или снижением покупательной способности денег.Особенности инфляционного процесса:единовременное повышение уровня цен еще не является инфляцией, хотя оно способно вызвать инфляционные ожидания и при определенных условиях может послужить толчком для развития инфляционного процесса;в самом общем виде содержание инфляции заключается в обесценении денег, которое выражается, в частности, в росте цен; избыток денег в обращении рассматривается в качестве одного из главных условий развития инфляции. Темпы инфляции определяются с помощью индексов цен. Индекс цен – показатель, который характеризует среднее изменение уровня цен некоторого фиксированного набора товаров и услуг за выбранный период:  ,где

,где  ,

,  – стоимости потребительской корзины в начал иконце периода длительностью

– стоимости потребительской корзины в начал иконце периода длительностью  . Индекс цен показывает, во сколько раз возросли цены за период.Поскольку состав и структура потребительской корзины меняются со временем, различают две разновидности индексов инфляции:1) Индекс Пааше, при расчёте которого за основу берётся потребительская корзина базисного (более раннего) периода.2) Индекс Ласпейраса, при расчёте которого за основу берётся потребительская корзина отчётного (более позднего) периода. Темп (уровень) инфляции:

. Индекс цен показывает, во сколько раз возросли цены за период.Поскольку состав и структура потребительской корзины меняются со временем, различают две разновидности индексов инфляции:1) Индекс Пааше, при расчёте которого за основу берётся потребительская корзина базисного (более раннего) периода.2) Индекс Ласпейраса, при расчёте которого за основу берётся потребительская корзина отчётного (более позднего) периода. Темп (уровень) инфляции:  ,в процентах показывает, на сколько процентов выросли цены за рассматриваемый период.Индекс инфляции за период

,в процентах показывает, на сколько процентов выросли цены за рассматриваемый период.Индекс инфляции за период  при известных индексах инфляции за составляющие его периоды следующие (друг за другом)

при известных индексах инфляции за составляющие его периоды следующие (друг за другом)  ,

,  , …,

, …,  :

:  ,

,  Однако индексы цен нельзя рассматривать как абсолютно точные показатели инфляции. Виды инфляции в зависимости от различных критериев: в зависимости от1)темпа роста:а)умеренная,если годовые темпы роста не превыш.5-10%;б)галопирующая,если годов.темпы роста не прев.10-50%в)гиперинфляцию,больше50% в месяц. 2)хар-ра движ.цен:а)ползучая-цены растут равномерно медленными темпами;б)ступенчатая-возрост.уровня цен происх.неравном. скачкообразно.3)формы проявления:а)открытая инфл.,появл.в росте цен.б)подавленная,находит отраж.в дефиците товаров.4)места возникн.:а)инфл.вызван.внутрен.факторами;б)импортируемая,вызван.внешн.факторами.5)степени равномерности:а)недисперсная;б)дисперсная.6)от причин возникн.:а)инфл.спроса;б)инфл.издержек;в)структурная инфл. Денежные факторы инфляции действуют со стороны платежеспособного спроса и денежного обращения, они относительно независимы от воспроизводственного процесса:чрезмерная эмиссия денег в рамках экспансионистской денежно-кредитной политикирасширение объемов кредитования со стороны кредитных учреждений; увеличение скорости оборота денег;чрезмерные инвестиции, несоответствующие реальным потребностям экономики в капиталовложениях;нестабильность обменного курса национальной валюты. Неденежные факторы инфляции обусловливают рост цен со стороны воспроизводственного процесса. Их действие приводит к первоначальному росту издержек производства и товарных цен, что вызывает соответствующий рост денежной массы, служащий основой для дальнейшего повышения цен: диспропорциональность общественного воспроизводства; монополизацию; милитаризацию экономики;

Однако индексы цен нельзя рассматривать как абсолютно точные показатели инфляции. Виды инфляции в зависимости от различных критериев: в зависимости от1)темпа роста:а)умеренная,если годовые темпы роста не превыш.5-10%;б)галопирующая,если годов.темпы роста не прев.10-50%в)гиперинфляцию,больше50% в месяц. 2)хар-ра движ.цен:а)ползучая-цены растут равномерно медленными темпами;б)ступенчатая-возрост.уровня цен происх.неравном. скачкообразно.3)формы проявления:а)открытая инфл.,появл.в росте цен.б)подавленная,находит отраж.в дефиците товаров.4)места возникн.:а)инфл.вызван.внутрен.факторами;б)импортируемая,вызван.внешн.факторами.5)степени равномерности:а)недисперсная;б)дисперсная.6)от причин возникн.:а)инфл.спроса;б)инфл.издержек;в)структурная инфл. Денежные факторы инфляции действуют со стороны платежеспособного спроса и денежного обращения, они относительно независимы от воспроизводственного процесса:чрезмерная эмиссия денег в рамках экспансионистской денежно-кредитной политикирасширение объемов кредитования со стороны кредитных учреждений; увеличение скорости оборота денег;чрезмерные инвестиции, несоответствующие реальным потребностям экономики в капиталовложениях;нестабильность обменного курса национальной валюты. Неденежные факторы инфляции обусловливают рост цен со стороны воспроизводственного процесса. Их действие приводит к первоначальному росту издержек производства и товарных цен, что вызывает соответствующий рост денежной массы, служащий основой для дальнейшего повышения цен: диспропорциональность общественного воспроизводства; монополизацию; милитаризацию экономики;

26.Методы регулирования денежного оборота. К основным методам регулирования денежного оборота относятся:денежные реформы;изменение курса валюты;государственное регулирование платежного баланса. 1. Денежная реформа – это полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения или укрепления денежного обращения. Она может заключаться в полно преобразовании денежной системы (т.е. в виде нуллификации) и в частичном преобразовании (деноминации). Нуллификация – объявление государством обесценившихся бумажных денег недействительными, т. е. лишение их силы законного платежного средства и введение новой денежной единицы. Деноминация – укрупнение масштаба цен, при котором старые денежные знаки сохраняют силу законного платежного средства, но с уменьшенным номиналом. 2. Изменение курса валюты – может заключаться в его снижении (девальвация) или повышении (ревальвация) относительно прежнего уровня и других валют. Девальвация – снижение курса национальной валюты по отношению к иностранным валютам или международным валютам (СДР, евро). Это случается, когда официальный курс завышен по сравнению с рыночным. Ревальвация – повышение курса национальной валюты по отношению к иностранным или международным валютам. 3. Государственное регулирование платежного баланса – это совокупность экономических (в том числе валютно-кредитных, финансовых и др.) мероприятий по формированию основных статей платежного баланса и покрытию сальдо. Платежный баланс – балансовый счет международных операций, соотношение валютных поступлений из-за границы и платежей, произведенных данной страной другим странам.Платежный баланс содержит:– текущий счет (счет текущих операций);– счет операций с капиталом и финансовых операций; статистические расхождения;– общий баланс;– финансирование.Методы регулирования платежного баланса направлеы либо на стимулирование, либо на ограничение внешнеэкономических операций. Страны с дефицитным платежным балансом принимают меры:– по развитию экспорта, – сдерживанию импорта товаров, – ограничению вывоза капиталов, – сокращению внешней задолженности, – уменьшению бюджетного дефицита, – совершенствованию дисконтной политики, – введению валютных, кредитных ограничений, – понижению курса национальной валюты, – установлению пределов роста денежной массы. При активном платежном балансе органы государственной власти стремятся уменьшить его сальдо за счет:– увеличения импорта товаров, – экспорта капиталов, – уменьшения экспорта товаров,– выдачи кредитов,– увеличения золотовалютных резервов.

Дата добавления: 2015-09-06; просмотров: 115 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Денежный мультипл.и коэф.монетизации экон. | | | Расчеты ордерами. 2 страница |