Читайте также:

|

Как уже говорилось выше, данный вид бизнеса подразумевает два варианта: продавать фигурки из шоколада, произведенного тут же, или использовать купленное шоколадное сырье. Учитывая очень высокие капитальные затраты на приобретение оборудования всего цикла, которое больше соответствует целям открытия шоколадной фабрики, остановимся на втором варианте.

Рассмотрим необходимое оборудование для открытия шоколадного бутика, где производственный цикл подразумевает использование готового шоколадного сырья:

| Табл.4. Список основного оборудования | ||

| Наименование | Назначение | Цена, в руб. |

| Котел темперирующий (варочный) КПМ-60 | Котел предназначен для растапливания шоколадного сырья, приготовления шоколадной глазури, сиропов, джемов, начинок и прочих кондитерских масс | |

| Машина отливочная КОГ 01-01 | Агрегат, который заливает глазурь (горький, молочный или белый шоколад и их сочетания) в предварительно подогретые формы. При этом, возможно производство и пустотелого, и монолитного фигурного шоколада. | |

| Охлаждающий тоннель (конвейерного типа) ОТК 01М(мини) | Тоннель предназначен для быстрого и качественного охлаждения глазированных кондитерских изделий и шоколадных фигурок | от 250000* |

| Декоратор кондитерских изделий шоколадной глазурью КОГ 01-Д, (подкатной) 400 мм | Автомат предназначен для декорирования кондитерских изделий шоколадной глазурью. Позволяет наносить различные узоры наверх кондитерских изделий с одновременным глазированием дна изделия |

Итого:1 040 000 рублей

Исходя из основной задачи – сделать камерное и эксклюзивное производство, последний аппарат (декоратор кондитерских изделий) можно с успехом заменить ручным декором. Но это требует серьезных навыков и оплачиваемого рабочего времени дорогостоящего специалиста, поэтому единожды вложившись в декоратор, можно окупить его экономией заработной платы.

Также можно было бы включить в список оборудования упаковочную ленту, но этот процесс не требует особых знаний и владений техниками, поэтому в течение периода становления вполне можно обойтись ручной упаковкой.

Небольшое количество персонала компенсируется частичной механизацией некоторых процессов производства, что экономит время кондитеров и шоколатье на создание эксклюзивного оформления и презентаций изделий. Большую роль в данном виде производства играет правильно подобранное оборудование. Учитывая, что мы рассматриваем небольшое, наполовину ручное изготовление продукции в эксклюзивном порядке, оборудование подбиралось без лишних удорожающих функций.

Далее посчитаем амортизацию основного оборудования.

При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение первоначальной стоимости объекта основных средств и соответствующей нормы амортизации, которая определяется по формуле:

(4.1)

(4.1)

Где К - норма амортизации в процентах к первоначальной стоимости объекта;

n - срок полезного использования объекта (в месяцах). Срок полезного использования оборудования- 4 года

Норма амортизации: 1/(4*12)*100%=2,08333%

Месячная амортизация: 1 040 000 *2,08333%/100%=21666,63

Сумма амортизации за год: 21 666,63*12=260000

Отсюда остаточная стоимость:

На конец 1-го года: 1040000-260000=780000,00

На конец 2-го года: 780000-260000=520000,00

На конец 3-го года: 520000-260000=260000,00

На конец 4-го года: 260000-260000=0

5 трудовые ресурсы

Под воздействием научно-технического прогресса роль людей в производстве изменилась. Из его рядового фактора, такого же, как сырье и машины, они превратились в человеческий капитал (человеческие ресурсы) фирмы, вложения в которые (охрану здоровья, отдых, улучшение условий труда и прочее) рассматриваются не как досадные затраты, а как инвестиции, приносящие немалую прибыль. Поэтому службы персонала должны вести такую кадровую политику, которая способствовала более эффективному использованию человеческих ресурсов.

Руководить предприятием будет хозяин бизнеса, он же индивидуальный предприниматель. Его деятельность обусловлена целями и стратегиями развития предприятия в целом. На этом уровне реализуется большая часть внешних связей. Директор организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия.

Его заместителем будет управляющий менеджер. В его подчинении находятся сотрудники торгового зала (2 человека), шоколатье и кондитеры (4 человека), технолог и бухгалтер.

Технолог:

Несет ответственность за:

- выпуск высококачественной продукции и ее совершенствование;

- разработки новых видов продукции;

- внедрение в производство новейших достижений науки и техники;

- механизации и автоматизации производственных процессов;

- соблюдение установленной технологии;

- использование новейшей техники и технологии;

- осуществляет оперативный контроль за ходом производства;

- разрабатывает календарные графики работы;

- устраняет причины, нарушающие нормальный режим производства;

- осуществляет контроль за комплексностью и качеством готовой продукции;

- организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др., так как качество продукции является определяющем в общей оценке результатов деятельности трудового коллектива.

Бухгалтер:

- Является также заместителем директора по экономическим вопросам;

- руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы;

- разрабатывает нормативы для образования фондов экономического стимулирования;

- проводит всесторонний анализ результатов деятельности предприятия;

- разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии;

- осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами;

- устанавливает результаты финансово-хозяйственной деятельности предприятия;

- производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, в его задачи также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Режим работы кондитеров и работников торгового зала устанавливается два дня через два, без перерывов, с 10.00 до 20.00. Режим работы административно-управленческого персонала с 10.00 до 19.00 с перерывом на обед пять дней в неделю, уборщица работает утром (до открытия) и вечером (после закрытия) магазина.

|

|

|

|

Рисунок 4.1- Организационная схема предприятия

4.1 Расчет заработной платы промышленно-производственного персонала

Задача любого предприятия в организации как распределения по труду, так и распределения согласно стоимости (цене) рабочей силы состоит в том, чтобы объективно определяемые требованиями воспроизводства рабочей силы нормы вознаграждения за труд, отражающие уровень развития экономики и адекватные ей общественные отношения, увязать с конкретными показателями, характеризующими трудовую деятельность работника и определяемые техникой, технологией и организацией производства и труда.

Организация оплаты труда — многоаспектная и сложная. Она включает в себя:

- разработку и применение форм и систем заработной платы;

- нормирование труда — это определение норм труда (меры затрат труда) для каждой категории работников;

- тарифное нормирование заработной платы — разработка и внедрение тарифных ставок и тарифных сеток, метод тарификации работ (должностей) как составляющие системы оплаты труда.

Оплата труда на нашем предприятии будет состоять из постоянной части, переменной и доплат и надбавок.

Постоянная часть — это оплата за отработанное время или выполненный объем, то есть повременная оплата и сдельная оплата.

Переменная часть — это премирование, которое является дополнительным материальным вознаграждением за наиболее значимые результаты работы.

Важную роль в деле стимулирования производительного труда играет дополнительная заработная плата в форме различного рода доплат, надбавок и единовременного вознаграждения, носящих в основном компенсационный характер и позволяющих обеспечить большую его индивидуализацию. Предусмотрено, что ежеквартально все работники шоколадного бутика будут получать комплект кондитерских изделий по себестоимости, бесплатное питание (доставка готовых блюд), будет оказываться материальная помощь нуждающимся работникам.

Поскольку каждый работник предприятия регулярно осуществляет свои рабочие действия и защищен трудовым и иным законодательством страны, он должен так же регулярно получать заработную плату. Поэтому правильный расчет зарплаты очень важен. Особенностям начисления и выплаты заработной платы посвящена целая 21 глава Трудового кодекса Российской Федерации, в которой оговариваются все нюансы: от установления минимального размера оплаты труда, до оплаты труда в тяжелых условиях или в ночное время.

Основными статьями, к помощи которых часто прибегают работодатели, являются:

- статья 135 «Установление заработной платы»;

- статья 136 «Порядок, место и сроки выплаты заработной платы».

При расчете зарплаты необходимо учитывать, что зарплата и оклад – это разные вещи.

Оклад – это сумма, которая указана в трудовом договоре, а заработная плата – сумма, которую работник получает на руки с учетом всех выплат и надбавок. Поэтому, разумеется, две эти величины никогда не совпадут.

Для того чтобы правильно рассчитать зарплату, необходимо установить на предприятии условия выплат: повременные либо сдельные. Мы выберем повременную.

Повременная оплата производится на основе табеля учета рабочего времени, в котором отражено:

- количество фактически отработанных часов;

- отпускные дни;

- дни временной нетрудоспособности;

- работы в выходные и праздничные дни;

- сверхурочная работа.

Также при расчете повременной оплаты учитываются квалификация работника и установленный ему оклад. Оклады отражаются в трудовом договоре. Рассчитанная численность работников вносится в штатное расписание.

Таблица 4.1 - Штатное расписание шоколадного бутика

| № п/п | Наименование должностей | Численность | Оклад (ставка) | Сумма окладов, месс. | |

| 1. | Административно-управленческий персонал: | ||||

| Управляющий менеджер | |||||

| Бухгалтер | |||||

| Технолог | |||||

| Итого: | |||||

| 2. | Работники производства: | ||||

| Шоколатье | |||||

| Кондитер | |||||

| Итого: | |||||

| 3. | Работники зала: | ||||

| Работники зала | |||||

| уборщица | |||||

| Итого: | |||||

| Всего: | 170 000 | ||||

5 Калькуляция себестоимости продукции

Для осуществления проекта необходимо:

- собственный капитал – 1397500 рублей, из которых 1040000 рублей пойдут на закупку основного оборудования.

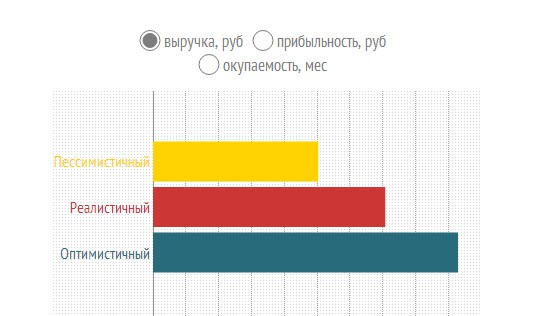

Для полноты картины и наиболее детального понимания вопроса рассмотрим три варианта прибыльности проекта: пессимистический, оптимистический и среднеожидаемый реалистичный. Расчет прибыльности ведем от количества проданного товара в среднеассортиментных единицах:

Вариант 1

| Табл.5. Пессимистический расчет окупаемости проекта | |

| Среднедневной объем продаж, ед.товара | |

| Месячный объем продаж, ед.товара | |

| Средняя цена за единицу продукции, в руб | |

| Наценка (себестоимость товара) | 900% (28 руб) |

| Выручка, в руб. | |

| Прибыльность, в руб. | |

| Окупаемость, в мес. |

Вариант 2

| Табл.6. Оптимистический расчет окупаемости проекта | |

| Среднедневной объем продаж, ед.товара | |

| Месячный объем продаж, ед.товара | |

| Средняя цена за единицу продукции, в руб | |

| Наценка (себестоимость товара) | 1000% (28 руб) |

| Выручка, в руб. | |

| Прибыльность, в руб. | |

| Окупаемость, в мес. |

Вариант 3

| Табл.7. Среднеожидаемый реалистичный расчет окупаемости проекта | |

| Среднедневной объем продаж, ед.товара | |

| Месячный объем продаж, ед.товара | |

| Средняя цена за единицу продукции, в руб. | |

| Наценка (себестоимость товара) | 950% (28 руб) |

| Выручка, в руб. | |

| Прибыльность, в руб. | |

| Окупаемость, в мес. | 5,5 |

Рентабельность проекта стартует с достижения порога продаж в 55 единиц в месяц (при продажах ниже 55 единиц проект убыточен), а поэтому объем, рассматриваемый в пессимистичном варианте, является нижним показателем того минимального уровня продаж, чтобы компания могла работать с небольшим плюсом. Увеличение продаж на 33% (до 80 продаж в день) и одновременное повышение средней стоимости на 15 рублей принесут проекту финансовую окупаемость в полугодовой период.

| Табл.7. Сводные показатели возможной рентабельности | |||

| Пессимистичный | Реалистичный | Оптимистичный | |

| Выручка, руб. | |||

| Прибыльность, руб. | |||

| Окупаемость, мес. | 5,5 |

Во всех трех вариантах прибыльность проекта рассчитывалась, исходя из неизменных операционных расходов (см. пункт «Капитальные вложения и операционные расходы»), но при достижении показателей продаж в 100 ед/день необходимо будет увеличивать штат и производственные мощности. А это потянет дополнительные капитальные вложения и увеличит операционные расходы. Поэтому имеет смысл провести фундаментальную подготовительную работу по организации сбыта и стартовать с производством, имея гарантированный дневной объем продаж.

Список используемых источников литературы

1 Стандарт предприятия. Проекты (работы) дипломные и курсовые. Правила оформления. – И.: ИГТА, 2003. – 52с.

2 Шевченко В.В., Ермилова И.А., Вытовтов А.А. и др. / Товароведение и экспертиза потребительских товаров: Учебник. – М.: ИНФРА-М, 2003. – 544 с.

3 Шепелев А.Ф., Печенежская И.А., Кожухова О.И., Туров А.С., Мхитарян К.Р. / Товароведение и экспертиза продовольственных товаров: Учебное пособие. – Ростов-на-Дону: Издательский центр “МарТ”, 2001. – 680 с.

4 Кондрашова Е.А., Коник Н.В., Пешкова Т.А. / Товароведение продовольственных товаров: Учебное пособие. – М.: Альфа-М: ИНФРА-М, 2007. – 416 с. – (Серия “ПРОФИль”)

5 Прохорова Н.Г., Новикова А.М. / Бакалейные, кондитерские, гастрономические, молочные товары, хлебобулочные изделия: Учебник. – М.: Экономика, 1992. – 207 с.

6 Драмшева С.Т. / Теоретические основы товароведения продовольственных товаров. – М.: Дашков и К°, 2004. – 188 с.

7 Николаева М.А. / Товароведение потребительских товаров: Теоретические основы. – М.: Норма, 2000. – 283 с.

8 Чепурной И.П. / Товароведение и экспертиза кондитерских товаров. – М.: Дашков и К°, 2002. – 416 с.

9 Кругляков Г.Н., Круглякова Г.В. / Товароведение продовольственных товаров. – М.: 2003.

10 Шепелев А.Ф., Туров А.С. / Технология производства продовольственных товаров. – Ростов-на-Дону: Феникс, 2002. – 192 с.

11 Брилевский О.А. / Товароведение продовольственных товаров. – М.: Луч, 2004. – 401 с.

12 Драмшева С.Т. / Теоретические основы товароведения продовольственных товаров. – М.: Луч, 2001. – 369 с.

13 Носова С.Т. / Теоретические основы товароведения продовольственных товаров. – М.: Луч, 2007. – 369 с.

14 Гамидуллаев С.Н., Иванова Е.В., Николаева С.Л., Симонова В.Н. / Товароведение и экспертиза продовольственных товаров: Учебное пособие. – СПб.: «Альфа», 2000. – 429 с.

15 Дмитриченко М.И. / Экспертиза качества и обнаружение фальсификации продовольственных товаров: Учебное пособие. – СПб.: Питер, 2003. – 149 с.

16 Красовский П.А., Ковалев А.П., Стрижов С.Г. / Товар и его экспертиза. – М.: Центр экономики и маркетинга, 1999. – 240 с.

17 Малютенкова С.М. / Товароведение и экспертиза кондитерских товаров. – СПб.: Питер, 2004. – 480 с.

18 Николаева М. А., Лычников Д.С., Неверов А. Н. / Идентификация и фальсификация пищевых продуктов. – М.: Экономика, 1996. – 108 с.

19 ГОСТ 6534-89. – Шоколад. Общие технические условия.

20 ГОСТ Р 52821-2007. – Шоколад. Общие технические условия.

21 ГОСТ 10526-63. – Кондитерские изделия. Метод определения сухого обезжиренного остатка молока в шоколадных изделиях с молоком.

22 ГОСТ 5904-82 – Изделия кондитерские. Правила приемки, методы отбора и подготовки проб.

23 ГОСТ 5897-90 – Изделия кондитерские. Методы определения органолептических показателей качества, размеров, массы нетто и составных частей.

Приложение 1

Дата добавления: 2015-08-21; просмотров: 120 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Рекламная активность производителей шоколада в России | | | Стабилитрон КС133А |