Читайте также:

|

В противоположность, кейнсианской теории разработанная рядом экономистов, прежде всего Дж. Мутом, А. Лаффером, Дж. Гилдером, Р. Лукасом и некоторыми другими, неоклассическая модельпо иному рассматривает роль государства в регулировании рыночной экономики. Неоклассическая теория исходит их того, что государство должно обеспечивать устранение препятствий, мешающих действию законов свободной рыночной конкуренции. По мнению авторов, рынок может и должен сам себя регулировать без вмешательства извне и достигать экономического равновесия. Таким образом, указанная теория, в отличие от кейнсианской отводит государству достаточно пассивную роль в регулировании экономических процессов. Исходя из этого, должна строится и налоговая политика. Налоги должны быть минимальны и одновременно корпорациям должны предоставляться значительные налоговые льготы. Сдерживающая налоговая политика позволит рынку самостоятельно обеспечить высокие темпы развития и соответственно значительное расширение налоговой базы, и увеличение доходов государства.

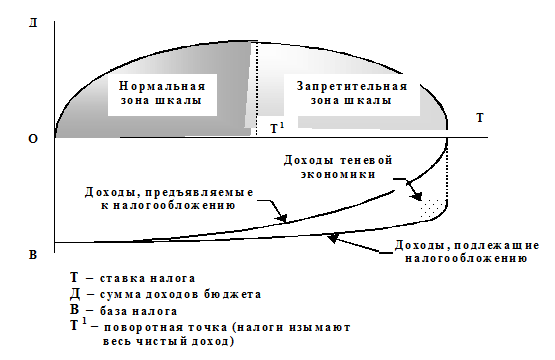

Значительный вклад в развитие неоклассической теории внес профессор А. Лаффер, который установил количественную зависимость между прогрессивностью налогообложения и доходами бюджета. Он построил параболическую кривую, получившую в дальнейшем название «кривая Лаффера» (см. рис.3.) Из рисунка отчетливо видно, что рост налоговых ставок только до определенного предела ведет к соответствующему увеличению бюджетных доходов. Превышая этот предел, налоговая ставка становиться тормозом для предпринимательской деятельности. В данной ситуации ликвидируются стимулы развития экономики, а доходы бюджета начинают сокращаться, поскольку сужается налоговая база.

Рис. 2.2. Кривая Лаффера

Научные теории налогов сыграли свою положительную роль в развитии и подъеме экономики многих стран. Достаточно сказать, что, проводя налоговую политику, построенную на отдельных аспектах неоклассической теории, правительство США сумело преодолеть кризисные явления в экономике в 80-е годы XX века.

Вместе с тем, нельзя слепо принимать налоговую теорию без привязки к сложившейся социально-экономической ситуации в конкретном государстве. Поэтому налоговую реформу необходимо проводить, согласуясь с целями и задачами экономического развития на современном этапе. Необходимо увязывать отдельные аспекты налоговой теории с практикой. В противном случае неизбежны негативные последствия воздействия налоговой системы на развитие экономики.

Дата добавления: 2015-10-28; просмотров: 85 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Лекция № 3. Налоговая политика государства. Налоговое прогнозирование.24 | | | В современных условиях России |