|

Читайте также: |

ОТВЕТ

СБЕРЕЖЕНИЯ – это разница между доходом и потреблением в текущем периоде, т. е. доход, который не расходуется на текущее потребление. Воздерживаясь от немедленного потребления, сберегающие стремятся увеличить будущий доход за счет поступлений дивидендов, процентов, ренты и повышения цены капитала. Сбережения важны для финансирования физических инвестиций.

Временные предпочтения. Сбережение части своего дохода означает, что сберегатель откладывает возможность приобретения благ в данном году. Но потребитель может расходовать больше, чем его текущий доход, прибегая к займам.

Таким образом, то, как много сберегается и как много берется в долг, – это дело выбора конкретного субъекта. Этот выбор зависит в определенной степени от предпочтения между потреблением в текущем году и большим потреблением в следующем году.

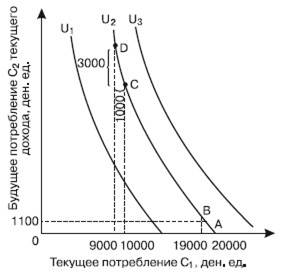

На рис. 43.1 иллюстрируются кривые безразличия между настоящим и будущим потреблением благ. Кривые показывают предпочтения между расходом текущих доходов немедленно и откладыванием потребления на один год.

Рис. 43.1. Временные предпочтения

Допустим, что потребитель имеет 20 000 ден. ед. для распределения расходования их на два периода. Кривые безразличия показывают сочетания текущих и будущих расходов из данного объема текущего дохода, предпочтительность которых для потребителя одинакова.

Мы исходим из того, что инфляция отсутствует, покупательная способность денежной единицы одинакова в обоих периодах, блага, доступные в данном году, будут доступны в следующем и по тем же ценам.

На рис. 43.1 мы видим, что в точке А все 20 000 ден. ед. расходуются в текущем году, а потребление дохода этого года в следующем году равно нулю. Точка В на кривой безразличия показывает, что облигация, по которой выплачивают в конце первого года 1100 ден. ед., будет делать для ее владельца равнопредпочтительным расходование всего своего дохода в этом году или приобретение облагации за 1000 ден. ед. текущего дохода. Чтобы потребитель мог рассматривать приобретение облигации в качестве альтернативы, достаточно 10 % дивиденда.

Различают положительное, нулевое и отрицательное временное предпочтение.

Положительное временное предпочтение означает, что более 1 ден. ед. в будущем требуется для компенсации отказа от возможности тратить 1 ден. ед. в текущем периоде.

Нулевое временное предпочтение означает, что потребитель откажется от 1 ден. ед. текущего дохода в обмен на 1 ден. ед. дохода через год, так что его благосостояние останется прежним. Потребитель с нулевым временным предпочтением не потребует никакого процента на свои сбережения.

Отрицательное временное предпочтение означает, что потребитель будет делать сбережения, даже если откладывание 1 ден. ед. текущего дохода обернется возвратом менее 1 ден. ед.

Предпочтения по распределению доходов у разных потребителей различы. Одни хотят получить немедленное вознаграждение и имеют положительное временное предпочтение, их кривые безразличия имеют крутой наклон. Потребители более бережливые и терпеливые, наоборот, имеют пологие кривые безразличия. Но в целом большинство потребителей имеют положительное временное предпочтение.

Наклон кривых безразличия в каждой точке определяется предельной нормой временного предпочтения.

Предельная норма временного предпочтения MRTP это стоимость в денежных единицах добавочного будущего потребления, требуемого для компенсации потребителю, отказавшемуся от каждой дополнительной денежной единицы текущего потребления при том, что благосостояние потребителя остается неизменным.

Предельная норма временного предпочтения в точке на кривой безразличия (на рис. 43.1) – это наклон кривой безразличия в этой точке, умноженной на -1. Предельная норма временного предпочтения снижается, если потребление в первом году заменяется потреблением во втором году. Следовательно, по мере того что потребитель сберегает все больше и больше текущего дохода, для стимулирования сбережения каждой дополнительной денежной единицы текущего потребления ему нужна все более высокая компенсация во втором году. Так, между точками А и В на кривой безразличия U2 1000 ден. ед. текущего дохода эквивалентны 1100 ден. ед. во втором году. Предельная норма временного предпочтения (MRTP) между этими точками составляет:

где DC2 – объем потребления во втором году, необходимый для стимулирования потребителя отложить DC1 в первом году.

Предельная норма временного предпочтения (MRTP) между точками С и D составляет:

Значение MRTP между точками С и D больше, чем 1,1, т. е. больше, чем MRTP между точками А и В.

Межвременное бюджетное ограничение. Возможности для обмена текущего потребления на будущее потребление обусловлены рыночной ставкой ссудного процента. Если потребитель сберегает S ден. ед. текущего дохода, он будет потреблять более S ден. ед. в следующем году. Та величина, на сколько больше он потребит, зависит от рыночной ставки ссудного процента. Если ставка ссудного процента составляет i% в год, то при сбережении S ден. ед. потребление в следующем году будет равно:

С2 = (I + i) х S,

где S – это разница между текущим доходом и текущим потреблением:

S = I – С1;

где I – доход.

Подставляя S = I–C1 в уравнение С2 = (I + i) х S, получим:

C2 = (I + i)x(I–C1).

Так, если доход – 20 000 ден. ед. и 2000 сберегаются, потребитель может потребить на 2200 ден. ед. во втором году в дополнение к своему основному доходу при 10 % ставке ссудного процента. В таком варианте C 1 = 18 000 ден. ед. и С2 = 2200 ден. ед. при 10 % ставке ссудного процента.

На рис. 43.2 изображено межвременное бюджетное ограничение. Линия ММ1 показывает возможности для перевода потребления, которым пожертвовали в первом году, в потребление во втором году. Наклон межвременного бюджетного ограничения – (I + i).

Межвременное равновесие. На рис. 43.2 равновесие достигается в точке Е. В этой точке индивид потребляет 18 000 ден. ед. текущего дохода. Объем сбережения составляет 2000 ден. ед. в год, что обеспечивает потребителю в дополнение к сумме его дохода в следующем году дополнительное потребление на 2200 ден. ед.

В точке равновесия наклон линии межвременного бюджетного ограничения равен наклону кривой безразличия. Предельная норма временного предпочтения – это наклон кривой без различия, умноженной на -1. Умножение наклона бюджетной линии также на -1 дает:

MRTP = (I + i).

Рис. 43.2. Межвременное бюджетное ограничение и межвременное равновесие

Чем круче кривые безразличия сберегающего, тем больше прибыль от ссудного процента, требующаяся для того, чтобы стимулировать потребителя к накоплению. Допускается, что предельная норма временного предпочтения всегда больше единицы во всех точках любой кривой безразличия. Потребитель с очень высоким временным предпочтением будет в равновесии в углу, соответствующем точке М. Этот потребитель не будет ничего из текущего дохода откладывать для накопления. Это означает, что для стимулирования потребителя к сбережению нужен положительный ссудный процент. Однако ставка ссудного процента не единственный фактор, оказывающий влияние на накопление. Последнее также зависит от доходов и предпочтений потребителей.

Эффекты изменения дохода и замещения в результате изменения ставки ссудного процента. В результате изменения в рыночной ставке ссудного процента возникает эффект изменения дохода и эффект изменения взаимозаменяемости текущего и будущего потребления (эффект замещения).

Повышение ставки ссудного процента поворачивает межвременное бюджетное ограничение вверх. Допустим, что ставка ссудного процента повысилась с 10 до 15 %. Это приводит к переходу равновесия из точки E 1 в точку Е2 (рис. 43.3а). В результате текущее потребление за счет текущего дохода сокращается с 18 000 до 17 500 ден. ед. в год.

Рис. 43.3. Ставка ссудного процента и предложение сбережений

Потребление, финансируемое за счет сбережений части дохода, сверх дохода будущего года, составит:

С2 = 1,15 х 2500 ден. ед. = 2875 ден. ед.

Возникает вопрос: будет ли рост ставки ссудного процента стимулировать потребителей больше сберегать. Ответ на этот вопрос зависит от эффектов изменения дохода и замещения текущего и будущего потребления вследствие повышения ставки ссудного процента. Повышение ставки ссудного процента понижает альтернативную стоимость будущего потребления. В таких условиях в текущих денежных единицах получить каждый доллар будущего потребления стоит меньших затрат. Следовательно, уменьшение стоимости денежной единицы будущего потребления стимулирует потребителей выбирать будущее потребление вместо текущего. Это и есть эффект изменения их взаимозаменяемости, или эффект замещения, который имеет своим следствием – больше сберегать.

Увеличение реального дохода, обусловленное ростом ставки ссудного процента, ведет к тому, что потребитель в настоящем и в будущем увеличивает потребление всех нормальных благ. Увеличение текущего потребления обеспечивается посредством меньшего сбережения средств в этом текущем периоде. Следовательно, эффект изменения (в данном случае – увеличения) дохода вследствие роста ставки ссудного процента вызывает желание меньше накапливать. Больше или меньше сберегает потребитель, зависит от относительной силы эффектов замещения и изменения дохода.

На рис. 43.36 эффект замещения вследствие повышения ставки ссудного процента с 10 до 15 % превышает эффект изменения дохода. Объем сбережений увеличивается с 2000 до 2500 ден. ед. в год. Рисунок 43.36 показывает две соответствующие точки на кривой предложения сбережений. Кривая предложения сбережений между этими двумя точками имеет восходящий наклон.

В других случаях эффект изменения дохода вследствие повышения ставки ссудного процента превосходит эффект замещения, а изменения в ставке ссудного процента не оказывают влияния на величину сберегаемых средств. Если эффект изменения дохода перевесит эффект изменения замещения, кривая предложения сбережений будет иметь наклон к началу координат. Эффект изменения дохода обладает большой силой при более высоком уровне ставки ссудного процента.

РЫНОЧНОЕ ПРЕДЛОЖЕНИЕ СБЕРЕЖЕНИЙ – это сумма объемов сбережений, предлагаемых всеми, кто дает взаймы при любой возможной ставке ссудного процента. Оценки кривой предложения сбережений для США показывают, что кривая имеет восходящий характер.

Вопрос 44

Дата добавления: 2015-10-24; просмотров: 164 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Дискриминация на рынках рабочей силы. | | | Земля и рента. |