|

Читайте также: |

Себестоимость продукции представляет собой затраты предприятия на производство и реализацию продукции, служит основой соизмерения доходов и расходов, а так же является одним из обобщающих показателей эффективности потребления ресурсов.

Значение анализа себестоимости определяется тем, что она представляет собой главный качественный показатель, описывающий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных трудовых, материальных и финансовых затратах.

Анализ себестоимости реализации продукции осуществляется в двух направления:

· анализ структуры и динамики полной себестоимости реализованной продукции;

· анализ затрат на 1 рубль реализованной продукции.

Анализ затрат на 1 рубль реализованной продукции используется для оценки эффективности производства и реализации продукции.

Факторный анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. [15]

В таблице 11 представлены данные для проведения факторного анализа по себестоимости реализации нефти на предприятие ОАО «НАК «Аки-Отыр».

Таблица 11 – Факторный анализ себестоимости реализации нефти.

| Показатели | 2009 год | 2010 год | 2011 год | Отклонение | Прирост, % |

| 1.Себестоимость тонны реализованной нефти, руб. | 4012,2 | 4935,4 | 6826,9 | 2814,7 | 70,2 |

| 2.Объем реализованной нефти, тыс. тонн | 1066,5 | 1381,65 | 1412,94 | 346,44 | 32,5 |

| 3.Общая себестоимость реализации продукции, млн. руб. | 125,4 | ||||

| 4.Отклонение за счет изменений: |

| ||||

| а) себестоимости тонны реализованной нефти | |||||

| б) объема реализации нефти |

|

Целью данного анализа является анализ влияния различных факторов на себестоимость реализации нефти ОАО «НАК «Аки-Отыр».

Задачами анализа является рассмотрение отклонения результата себестоимости проданной продукции за счет изменения таких показателей как: себестоимости на тонну реализованной нефти и объем реализации.

В данной таблице представлены такие показатели как: себестоимость тонны реализованной нефти, объем реализации нефти, отклонение за счет изменения себестоимости тонный реализованной нефти и за счет объема реализации, а так же абсолютное отклонение и прирост показателей.

Для проведения факторного анализа необходимо рассчитать отклонение за счет изменения себестоимости реализуемой продукции.

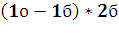

Отклонение за счет изменения себестоимости единицы реализуемой нефти составляет:

2010/2009: (4935,4 – 4012,2)*1066,5 = 984592,8 тыс. рублей

2011/2010: (6826,9 – 4935,4)*1381,65 = 2613390,9 тыс. рублей

2011/2009: (6826,9 – 4012,2)*1066,5 = 3001877,5 тыс. рублей

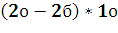

Отклонение за счет изменения объема реализуемой нефти:

2010/2009: (1381,65 – 1066,5)*4935,4 = 1555391,3 тыс. рублей

2011/2010: (1412,94 – 1381,65)*6826,9 = 213613,7 тыс. рублей

2011/2009: (1412,94 – 1066,5)*6826,9 = 2364838,1 тыс. рублей

Себестоимость 1 тонны реализуемой нефти в 2009 году составила 4012,2 рублей. К 2010 году она увеличилась на 923,2 рубля и составила 4935,4 рублей. В 2011 году себестоимость составляла 6826,9 рублей. По отношению к 2010 году она увеличилась на 1891,5 рублей, т.е. на 38,3%. За анализируемый период абсолютное отклонение по себестоимости на тонну реализуемой нефти составило 2814,7 рублей. Относительное отклонение составило 70,2%.

Объем реализованной нефти в 2009 году был равен 1066,5 тыс. тонн. В 2010 году – 1381,65 тыс. тонн, тем самым увеличился на 315,15 тыс. тонн, т.е. на 29,5%. За следующий год так же произошло увеличение объема реализуемой нефти на 31,29 тыс. тонн. В 2011 году ОАО «НАК «Аки-Отыр» реализовало 1412,94 тыс. тонн нефти. Абсолютное отклонение по этому показателю составило 346,44 тыс. тонн, что означает прирост на 32,5% за рассматриваемый период.

Общая себестоимость реализуемой нефти так же имеет тенденцию к увеличению. Так, в 2009 году она была равна 4279 млн. рублей, в 2010 году – 6819 млн. рублей, в а 2011 году достигла 9646 млн. рублей. Прирост по данному показателю составляет 125,4%, т.е. увеличение произошло на 5367 млн. рублей.

Отклонение себестоимости реализации за счет изменения себестоимости на единицу реализуемой нефти в 2010 году по отношению к 2009 году составляет 984592,8 тыс. рублей, а это значит, что изменение себестоимости за тонну реализуемой нефти на 923,3 рубля приведет к повышению себестоимости реализации за 2009 год до 5264 млн. рублей.

Отклонение себестоимости продаж за счет изменения себестоимости на единицу реализуемой нефти в 2011 по отношению к 2010 году составляет 2613390,9 тыс. рублей, а это значит, что изменение себестоимости за тонну реализуемого сырья на 1891,5 рублей приведет к повышению себестоимости реализации за 2010 год до 8982 млн. рублей.

Отклонение себестоимости реализации за счет изменения себестоимости на единицу реализуемой нефти в 2011 году по отношению к 2009 году составляет 3001877,5 тыс. рублей, а это значит, что изменение себестоимости за тонну реализуемой нефти на 2814,7 рублей приведет к повышению себестоимости реализации за 2009 год до 7281 млн. рублей.

Отклонение себестоимости продаж за счет изменения объема реализуемой нефти в 2010 по отношению к 2009 году составляет 1555391,3 тыс. рублей, а это значит, что изменение объема реализуемой на 315,15 тыс. тонн приведет к повышению себестоимости реализации за 2009 год до 5834 млн. рублей.

Отклонение себестоимости продаж за счет изменения объема реализуемой нефти в 2011 по отношению к 2010 году составляет 213613,7 тыс. рублей, а это значит, что изменение объема реализуемой на 31,29 тыс. тонн приведет к повышению себестоимости реализации за 2010 год до 7033 млн. рублей.

Отклонение себестоимости продаж за счет изменения объема реализуемой нефти в 2011 по отношению к 2009 году составляет 2364838,1 тыс. рублей, а это значит, что изменение объема реализуемой на 5367 тыс. тонн приведет к повышению себестоимости реализации за 2009 год до 6644 млн. рублей.

Динамика показателя себестоимости продаж за анализируемый период положительная. Объем реализуемого сырья повышается.

Факторный анализ показал, что при изменении себестоимости на единицу реализуемого сырья и при сохранении того же объема реализации, общая себестоимость продаж будет больше, чем при изменении объема реализуемой нефти при той же себестоимости на тонну реализуемого сырья. А это значит, что наибольшее влияние на отклонение себестоимости продаж оказывает изменение объема реализуемой продукции.

Заключение

Анализ финансового состояния отдельно взятого хозяйствующего субъекта позволяет выявить недостатки организации финансов, помогает ответить на вопросы о стабилизации финансово-экономического положения страны в целом. Экономическое положение предприятия в обществе определяется его значимостью по отношению к другим экономическим системам.

Особенно важным в связи с этим является финансовый анализ. Так как именно в финансовых отношениях и, соответственно, в финансовом состоянии предприятий проявляются все особенности взаимоотношений между субъектами экономики.

Исходной базой для финансового анализа служат данные бухгалтерской отчетности, изучение которых помогает определить все основные параметры деятельности: состав и структуру активов и пассивов предприятия, имущественное положение, величину собственного капитала и заемных средств.

В процессе написания курсовой работы был проведен анализ финансового состояния ОАО «НАК «Аки-Отыр», которое является дочерним предприятием ОАО «Русснефть».

Для оценки финансового состояния данного предприятия, была проанализирована финансовая отчетность предприятия за период с 2009 по 2011 годы, рассчитаны показатели и коэффициенты, характеризующие финансовое состояние, а так же проведен анализ изменения этих показателей с течением времени.

В результате было установлено, что предприятие ОАО «НАК «Аки-Отыр» имеет не стабильное положение на рынке, но в целом за период наблюдается повышение, за исключением некоторых показателей.

Список используемой литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Дело и Сервис, 2003. – 318 с.

2. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2000. – 208 с.

3. Богомолова Л.Л. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебно-методическое пособие по дисциплине АДФХДП, 2009. – 54 с.

4. Войтоловский Н.В., Калинина А.П., Мазурова М.И. Комплексный экономический анализ предприятия. – СПб: Питер, 2009. – 576 с.

5. Грищенко О.В. Анализ и диагностика финансовой и хозяйственной деятельности предприятия. – М.: Дело и Сервис, 2007. – 257 с.

6. Ермолович, Л. Л. Анализ хозяйственной деятельности предприятия: Учебное пособие. М.: Экоперспектива, 2005. – 576 с.

7. Зимин Н.Е. Анализ и диагностика финансового состояния предприятия: Учебное пособие – М.: ИКФ «ЭКМОС», 2004. – 240 с.

8. Крейнина М.Н. «Финансовый менеджмент №2», журнал, 2008.

9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебное пособие М.: ПБОЮЛ, 2001.

10. Павлова Л.К. Финансы предприятий: Учеб. для ВУЗов. – М.: ЮНИТИ, 2006 – 325с.

11. Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник – М., Инфра-М, 2009. – 617 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: Учебник – М., Инфра-М, 2005. – 425 с.

13. Сафронов Н.А. Экономика организации (предприятия): Учеб. для ср. спец. учеб. заведений. – М.: Экономистъ. 2004. – 251 с.

14. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для ВУЗов – 2-е издание. – М.:ЮНИТИ – ДАНА, 2005. – 639 с.

15. Стрижев А.Н. Анализ хозяйственной деятельности в промышленности. – Минск: Выс. Школа, 2003.

16. Шадрина Г.В., Озорина Е.Г. Теория экономического анализа. – Московский международный институт эконометрики, информатики и права – М., 2003. – 105 с.

17. Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2005.

18. Годовой отчет ОАО «НАК «Аки-Отыр» за 2009 год

19. Годовой отчет ОАО «НАК «Аки-Отыр» за 2010 год

20. Годовой отчет ОАО «НАК «Аки-Отыр» за 2011 год

21. Корпоративная учетная политика для целей бухгалтерского учета ОАО «НАК «Аки-Отыр»

22. Банк бесплатных рефератов. [Электронный ресурс]. URL: http:// www.freepapers.ru.html

23. Только лучшие рефераты RefsRU.com. [Электронный ресурс]. URL: http://www.refsru.ru.html

24. Бесплатные рефераты, курсовые и дипломные работы. [Электронный ресурс]. URL: http://stud24.ru

25. Турбо Рефераты – бесплатные рефераты, курсовые и дипломные работы. [Электронный ресурс]. URL: http://www.turboreferat.ru.html

Содержание

Введение.......................................................................................................... 3

Глава 1. Теоретические аспекты анализа финансового состояние предприятия 6

1.1 Роль и значение анализа финансового состояния предприятия......... 6

1.2 Анализ финансовой устойчивости........................................................ 9

1.3 Анализ ликвидности и платежеспособности...................................... 13

1.4 Анализ деловой активности................................................................ 21

Глава 2. Анализ деятельности предприятия ОАО «НАК «Аки-Отыр»..... 29

2.1 Анализ основных показателей деятельности предприятия............... 29

2.2 Анализ трудовых ресурсов предприятия ОАО «НАК «Аки-Отыр»......37

2.3 Анализ основных производственных фондов предприятия ОАО «НАК «Аки-Отыр».................................................................................................................... 40

2.4 Анализ структуры себестоимости продукции................................... 46

Глава 3. Анализ финансового состояния предприятия ОАО «НАК «Аки-Отыр»......................................................................................................................50

3.1 Анализ ликвидности и платежеспособности ОАО «НАК «Аки-Отыр» 50

3.2 Анализ финансовой устойчивости ОАО «НАК «Аки-Отыр»........... 51

3.3 Анализ деловой активности ОАО «НАК «Аки-Отыр»..................... 51

Глава 4. Факторный анализ себестоимости реализации нефти................... 51

Заключение.................................................................................................... 51

Список используемой литературы............................................................... 51

Дата добавления: 2015-09-01; просмотров: 164 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Глава 3. Анализ финансового состояния предприятия | | | Стив Джобс (Steve Jobs). |