Читайте также:

|

| Наименование показателя | Код | За январь – март 2012 г. | За январь – март 2011 г. |

| Выручка | 1 506 854 400 | 1 058 293 200 | |

| Себестоимость продаж | 1 273 248 700 | 934 351 200 | |

| Валовая прибыль (убыток) | 233 605 700 | 123 942 000 | |

| Управленческие расходы | 168 159 700 | 67 672 200 | |

| Проценты к получению | 111 707 | 64 438 | |

| Проценты к уплате | 267 434 | 187 222 | |

| Прочие доходы | 631 241 | 617 813 | |

| Прочие расходы | 704 779 | 607 402 | |

| Чистая прибыль | 116 324 400 | 43 119 100 |

Коммерческие расходы увеличились, причем выручка и валовая прибыль тоже выросли. Это может свидетельствовать о том, что дополнительные затраты на рекламу и продвижение товаров оправдали себя – последовал ожидаемый рост продаж.

На увеличение валовой прибыли с 123 942 000 до 233 605 700 рублей повлияло на снижение доли себестоимости в доле выручки.

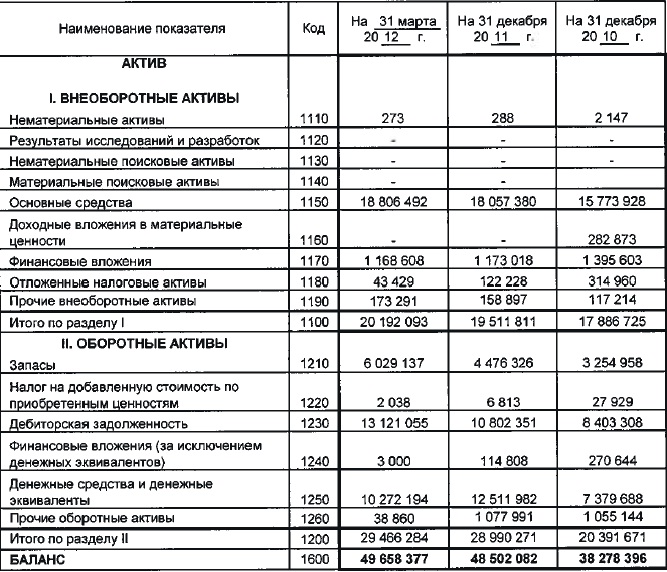

Доля оборотных средств в структуре активов увеличилась, это может значить, что сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, т. к. способствует ускорению оборачиваемости оборотных средств.

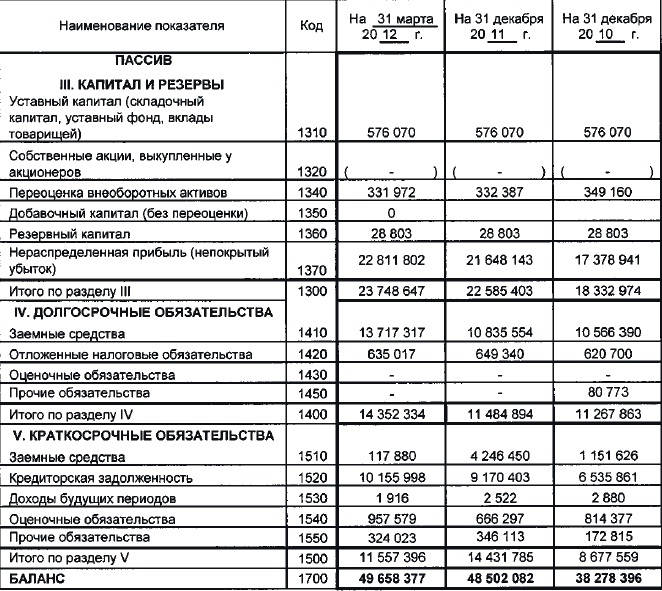

Положительный момент финансовой устойчивости компании - увеличилась доля капиталов и резервов в структуре пассивов.

Дата добавления: 2015-09-05; просмотров: 59 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Работа для молодых специалистов | | | Горизонтальный анализ баланса компании |