Читайте также:

|

После определения структуры калькуляции затрат (например, по подразделениям, услугам или заказчикам), может быть определена система типов затрат для разнесения затрат по счетам. Число типов будет зависеть от размера организации. Типы затрат должны иметь четкое и понятное описание и структуру, чтобы не возникало трудностей при их распределении.

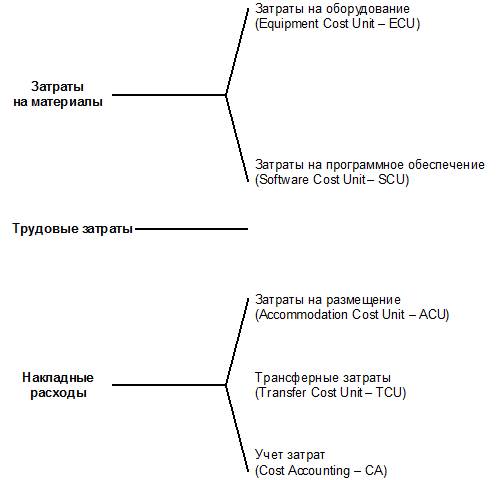

Типы затрат могут также подразделяться на элементы затрат. Методы распределения затрат по ним могут быть определены на более позднем этапе. Существует шесть основных видов затрат, относящихся или к прямым, или к косвенным затратам.

Рис. 11.1. Типы затрат и их составляющие (источник: OGC)

Примерами этих видов затрат могут быть:

? Затраты на оборудование (Equipment Cost Unit – ECU) – все затраты на аппаратное обеспечение, например:

? серверы;

? устройства хранения информации;

? связь и сети;

? принтеры.

? Затраты на программное обеспечение (Software Cost Unit – SCU) – прямые и косвенные затраты на поддержку функционирование системы, включая:

? системное программное обеспечение;

? транзакционную систему;

? систему Управления Базами Данных;

? систему разработки приложений;

? программные приложения.

? Организационные затраты (Organization Cost Unit – OCU) – прямые и косвенные затраты на персонал, которые могут быть постоянными или переменными, например:

? заработная плата;

? расходы на обучение;

? командировочные расходы.

? Затраты на размещение (Accommodation Cost Unit – ACU) – все прямые и косвенные затраты, связанные с размещением, например:

? серверные комнаты;

? офисы;

? другие помещения и оборудование, такие как испытательные лаборатории, учебные помещения, кондиционеры и т. д.

? Трансферные затраты (Transfer Cost Unit – TCU) – затраты, связанные с товарами и услугами, предоставляемыми другими подразделениями, т. е. внутренние расчеты между подразделениями организации.

? Учет затрат (Cost Accounting – СА) – затраты, связанные с деятельностью самого Процесса Управления Финансами.

Дата добавления: 2015-08-26; просмотров: 64 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Категории затрат | | | Преимущества использования процесса |