Читайте также:

|

годняшний и вчерашний диапазоны — расстояния от максимума до минимума. Направленное движение — самая

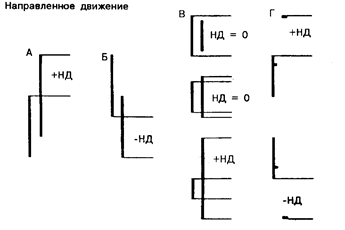

Рис. 27-2. Направленное движение

НД — это самая большая часть сегодняшнего диапазона, вышедшая за рамки вчерашнего.

А. Сегодняшний диапазон вышел за верхнюю рамку вчерашнего:

направленное движение плюсовое (+НД).

Б. Сегодняшний диапазон вышел за нижнюю рамку вчерашнего:

направленное движение минусовое (-НД).

В. Сегодняшний диапазон находится в пределах вчерашнего или равноудалился вверх и вниз: направленное движение отсутствует (НД = 0). Если сегодняшний диапазон вышел за обе рамки па разные величины, то НД плюсовое или минусовое в зависимости от большей запредельной части.

Г. В день «лимит-вверх»* +НД равно расстоянию от сегодняшней конечной цены до вчерашнего максимума. В день «лимит-вниз» -НД равно расстоянию от сегодняшней конечной цены до вчерашнего минимума.

* Лимит-ввсрх (limit up day) и лимит-вниз (limit down day) — ситуации на фьючерсных рынках, где устанавливаются лимиты: максимум изменения цеп за день. Если цены достигают этого максимального изменения, торговля прекращается до следующего дня — или пока биржевики не согласятся торговать в пределах официального лимита.

большая часть сегодняшнего диапазона, вышедшая за рамки вчерашнего. Существует четыре типа НД (рис. 27-2). НД — всегда положительная величина (знаки «+» и «-»

при НД указывают лишь на движение выше или ниже вчерашнего диапазона).

2. Определите действительный диапазон (ДД) (true range) анализируемого рынка. Это — всегда положительная величина, представляющая самый высокий из следующих показателей:

а) расстояние между сегодняшним гребнем и донышком;

6) расстояние между сегодняшним гребнем и вчерашней конечной точкой;

в) расстояние между сегодняшним донышком и вчерашней конечной точкой.

3. Вычислите дневные дирекционные индикаторы (+ДДИ и -ДДИ) (daily directional indicators). С их помощью можно сопоставить различные рынки, представив направленное движение на данном рынке через процентную долю от его действительного диапазона. Все они — положительные величины: +ДДИ равен нулю для игрового дня без направленного движения вверх; -ДДИ равен нулю для игрового дня без направленного движения вниз.

4. Вычислите округленные дирекционные линии (+ДЛ:13 и

-ДЛ:13) (smoothed directional lines). Округленные +ДЛ и

-ДЛ получают с помощью СС. Большинство компьютерных программ позволяют выбрать для округления любое окно: возьмем 13-дневную СС. Мы получим две линии:

это округленные плюсовая и минусовая дирекционные линии, т.е. +ДЛ:13 и -ДЛ:13. Обе — положительные величины. Обычно их наносят разными цветами или одну сплошной линией, а другую пунктирной. Соотношение между плюсовой и минусовой линиями и выявляет тенденции н? рынках. Если +ДЛ:13 выше

-ДЛ:13, это признак тенденции к повышению, a cc.ii! выше -ДЛ:13, это признак тенденции к понижению. Пересечения +ДЛ:13 и -ДЛ:13 подают сигналы о купле или продаже.

5. Вычислите средний дирекпионныи индикатор (СДИ) (average directional indicator). Этот компонент ДС указывает,

стоит ли спекулировать в направлении данной тенденции. СДИ измеряет разницу между +ДЛ:13 и -ДЛ:13. Его расчет производится в два приема:

А. Вычислите ДДИ:

Допустим, +ДЛ:13 = 34; -ДЛ:13 = 18. Тогда

^

Б. Вычислите СДИ, округлив ДДИ с помощью СС:

например 13-дневной ЭСС.

При развитии устойчивой тенденции интервал между двумя округленными ДЛ возрастает, а за ним растет и СДИ. Если тенденция разворачивается или рынок вступает в игровой диапазон, СДИ уменьшается. Тенденции стоит ловить, когда СДИ возрастает, а нс уменьшается.

Дата добавления: 2015-08-20; просмотров: 52 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Kah построить АС | | | Tahmuha игры |