|

Читайте также: |

Отображение процесса регулирования убытков в системе предполагает ряд последовательных действий, выполняемых регулировщиком по определенной схеме.

Общая схема регулирования едина для всех видов страхования, однако при работе с убытками по страхованию ответственности есть отличие. Оно выражается в том, что данные потерпевшей стороны берутся не из полиса (следовательно, не находятся информационной системой автоматически), а вносятся в систему в процессе регулирования.

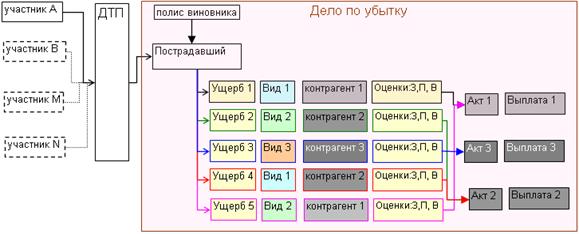

Событием, являющимся причиной страхового случая, является дорожно-транспортное происшествие (ДТП). При этом участниками ДТП могут быть один или несколько субъектов.

Потерпевших в результате события может быть также несколько, при этом они могут быть (или не быть) участниками ДТП.

По заявлению потерпевшего открывается дело по убытку, связанное с полисом виновника. В одном деле может быть только один потерпевший.

В процессе регулирования дело по убытку внутри системы меняет свое состояние (статус) в следующей последовательности:

· неполное заявление (заявление введено в систему, не все необходимые документы получены);

· полное заявление (все необходимые документы получены);

· договор не найден (нет подтверждения от системы о наличии указанного страхового договора);

· дело открыто (все необходимые документы получены, есть подтверждение от системы о наличии указанного страхового договора, действия по урегулированию продолжаются);

· дело закрыто (все необходимые действия произведены, произведены возмещения ущербов или потерпевшему отказано от возмещения).

Пострадавшему может быть нанесен один или несколько ущербов. У каждого ущерба имеется тип, вид ущерба, контрагент по ущербу, и денежные оценки.

В ОСАГО приняты следующие типы ущерба:

· ущерб имуществу;

· ущерб жизни и здоровью.

Соответственно виды ущерба соотносятся с типами ущерба (в системе хранятся в справочнике "Виды страховых случаев"):

· Ущерб имуществу - восстановительные расходы;

· Ущерб имуществу - иные расходы;

· Ущерб имуществу - независимая экспертиза;

· Ущерб жизни и здоровью - утраченный заработок;

· Ущерб жизни и здоровью - расходы на лечение;

· Ущерб жизни и здоровью - рента в связи со смертью кормильца;

· Ущерб жизни и здоровью – расходы на погребение;

· Ущерб жизни и здоровью - иные расходы.

Контрагент по ущербу это субъект, которому производится выплата по ущербу. Им может быть сам потерпевший либо третье лицо – станция СТО, лечебное учреждение, иждивенец погибшего и т.д.

При внесении в систему ущербы разбиваются таким образом, чтобы у каждого из них был свой контрагент и вид.

По каждому ущербу определяются (вносятся в систему) денежные оценки:

§ заявленная сумма ущерба;

§ признанная сумма ущерба;

§ сумма ущерба к выплате.

Внесенные и оцененные ущербы группируются по контрагентам, в отношении каждого из которых формируется страховой акт. У каждого акта имеется дата и решение по акту. По умолчанию в системе имеются следующие виды решений:

§ выплатить полностью;

§ выплатить частично;

§ отказать в выплате.

На основании акта производится выплата (или отказ в выплате).

Таким образом, модель процесса регулирования убытков в системе можно проиллюстрировать следующим рисунком:

Рисунок 50 – Модель процесса урегулирования убытков

Печатаются страховые акты и распоряжения на выплату.

Если все ущербы урегулированы, дело может быть закрыто.

Дата добавления: 2015-08-20; просмотров: 220 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вычисления | | | Основные формы подсистемы АВТО |