Читайте также:

|

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно повышать уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов производства и реализации продукции.Один из способов экономии оборотного капитала, а следовательно - повышения его оборачиваемости заключается в совершенствовании управления запасами.

Второй путь ускорения оборачиваемости оборотного капитала состоит в уменьшении уровня дебиторской задолженности.

Оборотные сред-ва – совокупность оборотных фондов и фондов обращения в денежном выражении. ОФ-произ.запасы,незаверш.произв. и расходы буд.периодов, ФО-готовая продукция на складе, товары отгруженные и денежные средства. Показатели оборачиваемости оборотных сред-в: I. Коэфф-т оборачиваемости оборот.сред-в  , где

, где  - объем реализованной продукции за расчетный период;

- объем реализованной продукции за расчетный период;  - средняя величина (остаток) оборотных сред-в в этом же периоде. Характеризует сколько оборотов совершают оборотные сред-ва в расчетном периоде; II. Продолжительность 1-го оборота

- средняя величина (остаток) оборотных сред-в в этом же периоде. Характеризует сколько оборотов совершают оборотные сред-ва в расчетном периоде; II. Продолжительность 1-го оборота  (дней), где Д – число дней,

(дней), где Д – число дней,  - кол-во оборотов. Характеризует сколько оборотных сред-в приходится на 1руб.реализованной продукции.

- кол-во оборотов. Характеризует сколько оборотных сред-в приходится на 1руб.реализованной продукции.

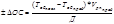

Относительное высвобождение оборотных сред-в (-) или их привлечение (+) за счет ускорения или замедления их оборачиваемости:  , руб.

, руб.

Дата добавления: 2015-08-17; просмотров: 80 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Оперативная финансовая деятельность | | | Система товародвижения и ее роль в эффективности сбыта |