Читайте также:

|

Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости собственного капитала (СК):

Оборачиваемость собственного капитала (обороты) = N / Среднегодовая стоимость СК

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик. Если он значительно превышает уровень реализации над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличивается, растет также риск кредиторов, в связи с чем компания может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией к снижению цен. Напротив, низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой более подходящий источник доходов.

Оборачиваемость инвестиционного капитала (ИК) определяется как частное от деления объема реализации на стоимость собственного капитала плюс долгосрочные обязательства.

Оборачиваемость инвестиционного капитала (обороты) = N / СК + Долгосрочные обязательства

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов:

Оборачиваемость кредиторской задолженности (обороты) = Себестоимость реализованной продукции / Среднегодовая стоимость кредиторской задолженности

Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота КЗ, ИК, СК и ЗК.

14. А-з потерь рабочего времени. В процессе работы пром пред-я зачастую возник-т простои и потери раб вр как по завис от него причинам, так и не завис-м. при а-зе выясняют прич простоя, их продолжит и эк «эффект». Для а-за исп-я след-я аддитивная модель ФРВ=ОВ+ПрВ1+ПрВ2+ПР. А-з данной модели пров-я методом пропорц делен-я: ΔФРВобщ=ФРВ1-ФРВ2; ΔФРВ(ОВ)=ΔФРВобщ/ΔОВ+ΔПрВ1+ΔПрВ2+ΔПр*ΔОВ; ΔФРВ(ПрВ1)=ΔФРВобщ/ΔОВ+ΔПрВ1+ΔПрВ2+ΔПр *ΔПрВ1. А-з выявл-я причин потери раб врем м/б осущ-н только при проведен ХРОНОМЕТРАЖА раб врем.После принят управл решен проводят повт а-з раб вр и оценив-ют эф-ть управл решен, определив доп-ый выпуск прод-ии за счет сокращения потерь.

28. А-з динамики и вып-я плана реал прод-ии. Тов-ая пр-я отлич-я от валовой тем, что не включ остатки незав пр-ва и внутрихоз оборот.По своему составу на большинстве пром предпр-ий ВП совпадает с тов-ой. При а-зе V реал-ии исп-ют след измерители:1)Абсолютные(натур,стоимост,трудов) 2)относит-е(%,коэ-ты,доли)В=VРПi*Цi.

Гот пр-ия пром пред-я м/б реализ-а по след ценам: 1)оптовые 2)розничные 3)договорные 4)базисные.

А-з реал-ии пр-ии тесно связан с вып-ем договорн-х обяз-в по поставке пр-ии. В процессе а-за опред-я вып-е плана поставок за месяц и нарастающим итогом за год в целом по предприятию, в разрезе отдельных потребителей и видов прод-ии,выясняются причины недовып-я и вырабатывается корректировка, меры по вып-ю договорных обязат-в. % выполнения договорных обязат-в за мес/кварт/год рассчит-я: Кд.об.=VРПпл-VРПнедов/VРПпл *100.

27.Зад и ист-ки инф для а-заV-в реал-ии пром прод-ии и фин-х рез-в. Задачи: 1)Изуч-е динамики V-вреал-ии по годам,поквар-но,а так же ежемесячно.2)выявление факторов,опред-х Vвыр-ки и уровень цен реал-ии.3)изучение возмож-ей получ-я прибыли в соотв-ии с имеющимся ресурсным потенциалом.4)опред-е влияния как внешних,так и внутр факторов на фин рез-ты и оценка кач-ва прибыли.5)выявл-ие резервов увелич-я Σ прибыли и повыш-я уровня доходности бизнеса.6)выраб реком-ий по повыш эф-ти сист-ы упр-я приб-ю. ОснИстИнф-ии: 1) год бух отч 2)соотв-ей формы бизнес-пл предпр-я 3)данные б/у по счетам фин рез-ов 4)договора на поставку пр-ии.

24.А-з общей Σ-ы затр-т на пр-во пр-ии. Вся Σ зат-т, понесенных предприятием для выпуска прод-ии в полном V в необход.кач-ве и ассортименте,зависит от след факторов 1-го порядка: 1)Vпр-ва отд видов пр-ии 2)стр-ра пр-ва пр-ии по ее видам и кач-ву 3)Σпеременных зат-т,учит-х при пр-ве;4)Σ пост зат-т, отнес-х на конкретные виды пр-ии. Для факторного а-за общ Σзат-т исп-я след-ая смешанная модель: Зобщ=ΣVВП*Уд*вi1ед+А. При детализации влияния отдельных факторов на общ Σ затр-т Vпр-ва пр-ии можно разложить в зависимости от эф-ти исп-я отд видов ресурсов(труд,ОПФ,мат рес). Особ-тью а-за общΣ зат-т на пром пред-ях в отличии от с/х явл-я специфичность ее структуры, а именно, наиб уд вес мат-х зат-т и незначит Vи доля накладных зат-т.

36. понят,знач,зад а-за дел акт орг-ии,его инф-ое обесп. Основными показателями деловой активности предприятия являются выручка от реализации продукции (работ, услуг) и прибыль. Рациональным

считается положение, когда темпы изменения балансовой прибыли выше темпов изменения объемов выручки, а темпы роста выручки выше темпов роста основного капитала. Трчп >ТрВ >ТрА >100%

где Трчп –темп роста чистой прибыли;ТрВ –темп роста выручки от продаж;ТрА – темп роста средней величины активов.

Это соотношение получило название «золотое правило экономики организации», которое означает:

1) экономический потенциал предприятия возрастает;

2) объем реализации продукции растет быстрее, чем экономический потенциал;

3) прибыль растет еще более быстрыми темпами, что говорит об относительном снижении издержек в производстве и обращении товаров.

При проведении такого сопоставления необходимо учитывать искажающее влияние инфляции.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относится коэффициент устойчивости экономического роста, используемый для характеристики деловой активности акционерных компаний.

Коэффициент устойчивости экономического роста рассчитывается по формуле:

где  - чистая прибыль (прибыль, доступная к распределению среди акционеров);

- чистая прибыль (прибыль, доступная к распределению среди акционеров);

D - дивиденды, выплачиваемые акционерам;

E - собственный капитал.

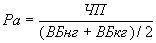

Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Характеристика рентабельности предприятия базируется на расчете четырех основных показателей - рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж.

Рентабельность всего капитала (совокупных активов) отражает эффективность использования всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов.

, где

, где

чистая прибыль,

чистая прибыль,

валюта баланса на конец и на начало года,

валюта баланса на конец и на начало года,

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акций и относительной легкости привлечения новых капиталов для ее развития. Однако надо иметь в виду, что высокий коэффициент рентабельности собственного капитала может быть связан как с высокой инфляцией, так и с высоким риском компании. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

, где

, где

величина собственных средств на начало и на конец года.

величина собственных средств на начало и на конец года.

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции.

, где

, где

прибыль от реализации,

прибыль от реализации,

себестоимость реализованной продукции.

себестоимость реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки.

, где

, где

выручка от реализации продукции,

выручка от реализации продукции,

чистая прибыль предприятия.

Этот показатель характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки). Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога.

30.А-з прибыли и рент-ти пром предпр-я. Приб-часть добав стоимости,кот-ю непоср получают предприятия после реал-ии прод-ии как возн-е за влож капитал и риск предприн деят-ти. В процессе а-за необходимо изучить состав,ст-ру,динамику и степень вып-я плана по общ прибыли предпр-я. Брутто-Прибыль(Побщ)=Преал+-Попер+-Пвнер; Побщ=Птек.деят+-Пинвест.деят+-Пфин.деят+-Ппроч.опер. П=VРПобщ*Удi*(Ц-С).

Однако указ модель не учит-т взаимосвязь факторов м/д собой, а индексируя их,рассм-я кажд фактор незав-о др от друга. П=VРП*(Ц-в)-А.

Изменение уровня цены за сч кач-ва изделия можно расс-ть по след ф-ле: ΔЦкач=(Цнов- Цпреж)*VРПнов/VРПобщ.

Рент-ость- степень доходности и прибыльности бизнеса.Пок-ли рент-ти более полно,чем прибыль хар-ют эф-ть работы предпр-я и отр-ют отношение эффекта с вложенным кап-м или потребл.рес-ми.Пок-ил рент объед-ют в несколько групп:

1)Rзатр=Приб/сc(общΣз-т)*100%;

2)Rприб-сть=П/Выр-ка*100%;

3)Rсовок.активов= П/ВБ*100%; Rсоб.кап=П/СК*100%

25. А-з с/с ед прод.а-з отдельных стат затрат

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где С i – себестоимость единицы i –го вида продукции; Аi – сумма постоянных затрат, отнесенная на i –й вид продукции; bi – сумма переменных затрат на единицу i –го вида продукции, VВПi – объем выпуска i– го вида продукции в физических единицах. Взаимосвязь факторов с общей суммой прямых материальных затрат можно представить следующим образом:

где С i – себестоимость единицы i –го вида продукции; Аi – сумма постоянных затрат, отнесенная на i –й вид продукции; bi – сумма переменных затрат на единицу i –го вида продукции, VВПi – объем выпуска i– го вида продукции в физических единицах. Взаимосвязь факторов с общей суммой прямых материальных затрат можно представить следующим образом:  Расчет их влияния осуществляется способом цепной подстановки

Расчет их влияния осуществляется способом цепной подстановки

Прямая заработная плата занимает также значительный удельный вес в себестоимости продукции и оказывает большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня зарплатоемкости изделий. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.–ч.

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:  ; Зарплата на выпуск отдельных изделий зависит от тех же факторов кроме структуры производства продукции:

; Зарплата на выпуск отдельных изделий зависит от тех же факторов кроме структуры производства продукции:  ; Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов на изменение суммы заработной платы определяется следующим образом:

; Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов на изменение суммы заработной платы определяется следующим образом:

26. рез ув-я V-в пр-ва пр-ии и сниж-я ее с/с. Основными источниками резервов снижения себестоимости пром пр-ии (Р¯С) являются: 1) увеличение объема ее пр-ва за счет более полного использования производственной мощности предприятия; 2) сокр затрат на ее пр-во за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д. Величина резерва снижения себестоимости единицы продукции может быть определена по формуле:

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д. Экономию затрат по оплате труда Р¯ЗП в результате проведения инновационных мероприятий можно рассчитать путем умножения разности между трудоемкостью продукции до внедрения ТЕ0 и после внедрения ТЕ1 соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТпл) и на планируемый объем производства продукции (VВПпл):  Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции. Резерв снижения материальных затрат (Р¯МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции. Резерв снижения материальных затрат (Р¯МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

1.Об-т, предмет и задачи ан-за предп-я с-мы АПК.

2.Общ.и разл-ые черты пред-й перераб-й пром-ти и обслуж-щих с/х с c/х пред-ями.

3.М-ды и методика ан-за пред-й в др.отраслях нар.х

4.Особ-ти анализа ОПФ в обсл и перер отраслях оз-ва

5.Анализ динамики и нал фондов.

6.Анализ обеспечен-и и эфективн-ти использован-я фондов

7. Анализ исполь-я производств-ых мощностей

8.Анализ использов-я оборудов-я предпр-я.

9.Подсчет резервов эф-ти исп-ия ОПФ

10. Осн задачи анализа труд рес в АПК

11.Особ-ти анализа динамики труд р-сов в с-ме АПК

12.Анализ фонда рабоч времени и производительности труда

13.Анализ фонда заработной платы и среднего уровня оплаты труда

14. А-з потерь рабочего времени.

15.Резерв повыш исп труд р-сов

16.Задачи анализа мат рес пред-ий

17.Анализ обесп-ти МР пред-ий

18.А-з эф-ти исп-я мат рес-в пред

19.Объекты и задачи а-заVпр-ва пром прод

20.А-з динамикиVпр-ва пр-ии

21.Анализ ассортимента

22.Анализ качества товара

23.Анализ ритмичности работы пред-тия

24.А-з общей Σ-ы затр-т на пр-во пр-ии

25.А-з с/с ед прод.а-з отдельных стат затрат

26. рез ув-я V-в пр-ва пр-ии и сниж-я ее с/с.

27.Зад и ист-ки инф для а-заV-в реал-ии пром прод-ии и фин-х рез-в

28. А-з динамики и вып-я плана реал прод-ии.

29.

30.А-зприбыли и рент-ти пром предпр-я

31. Резервы ростаV-в реал и дох пром пред

32. Объекты анализа маркетинговой деятельности предприятия

33. Организация маркетинговой деятельности предприятия.

34.Анализ сост-я рынков сбыта и их прогнозир

35.Анализ эффект-и марк.деят-ти.

36. понят,знач,зад а-за дел акт орг-ии,его инф-ое обесп.

37.А-з оборачиваемости капитала

38.Анализ структуры активов и пассивов

39.Оценка эф-ти исп собств и заем кап-ла

40.

41.Ф-и и задачи РАПТ

42.Ф-ции и особ предпр по агрохим.обслуж

43.

44.

45.Анализ V,стр-ры и кач-ва СМР

46.Анализ выполнения плана ввода в действие объектов стр-ва

47.А-з ритм СМР

48.А-з V СМР

49.А-з с/с-ти СМР. А-з отд-х статей затрат.

50.Сод-е,знач-е и задачи анализа торг деят-ти.

51.Анализ ТО

52.Анализ товар обеспеч-я торг процесса и эфф-ти использ-я товар ресурса

53.Анализ обеспеч-ти торг предпр труд ресурсами и эф-ти их использ-я

54.А-з сост-я и испол-я матер.-техн. базы торг-ли.

55.А-з изд-к обращения

56.Ан-звалового дохода торг.пред-ия

57.Анализ прибыли и рентаб-ти торг.предп-я

58.Специфика отрасли и особ метод АХД трансп орг

60.А-з объемов деят орг-ий трансп.Опер-й а-зV-в грузопер

61.А-з затрат и с/c грузопер

62.А-з доходов и приб от реал-и трансп услуг.

63.Подсчет резервов снижения затрат и повыш эфф-и деят трансп орг.

47.А-з ритм СМР. Ритмич раб-т СМорг-это важнейш пок-ль, характ уровень орг-ии пр-ва.Р-ть предполагае работу по заранее спланр-му графику. В рез-те неритм работы сниж-я кач-во пр-ии, ув-я V НЗ стр-ва,с опозданием сдается объект, перерасх-я фонд ЗПи ум-я выр-ка. Все это приводит к росту с/c строит пр-ии,ум-ю Σ прибыли и ухудш фин сост-я. Осн прич аритмичности:

1)отстутствие или своеврем и неполное фин-е 2)отсутст уровень орг-ии и технолог-ии пр-ва 3)несвоевр поставка строит мат-в 4)простои из-за неиспр машин 5)неслаж работы отдельных подразделений.

48.А-з V СМР. На вып-е плана и динамики V строит пр-ии как и в пром-ти зависит от 3 групп факторов:1) обесп стр орг труд рес-ми: VСМР=ЧР*УД*Д*П*ЧВ 2)обесп строит орг ОС:VСМР=КМ*Д*Ксм*П*ЧВ. 3) обесп строит орг мат рес-ми: VСМР-МЗ*МЕ. В процессе а-за необходимо детально изучить нормы расхода и обеспечить орг-ии отд видами строит мат-в. В свою очередь,кол-во потребляемых строит мат-в и их влияние на VСМР рассч-я по след модели: VСМР=Ост.нач+Приход-Отходы-Ост.конец/НормаРасх на ед.

49.А-з с/с-ти СМР. А-з отд-х статей затрат. А-зс/с-ти начинают с изучения общΣ затрат на пр-во по след модели: З=СМР*УПЗ+А. Осн пок-ем явл-я уровень зат-т на рубль строит пр-ии(затратоемкость) ЗЕ=З/СМР= СМР*УЗП+А/СМР*Цену. Чтобы выяснить причины роста пост и перем зт-т необходимо провести постат а-з c/с-ти пр-ии. Σз-т по стат «сырье и мат» зависит от V и стр-ры строит пр-ии, норм расхода мат-в на ед пр-ии и ст-ти мат рес-в.изменен цен на строит мат-лы в осн связано с инфляц процессами, а также условиями договоров с пост-ми,дальностью и условиями перевозок. Зат-ты по стат «Р-ы на экспл машин и мех-в» вкл-ют аморт-ю строит техники,зат-ы на ее тек ремонт,зат-ы по ее перемещ м/д объектами.При этом часть из них явл-я условно-пост-ми(аморт), а часть усл-перем. с/c 1 машино-часа рассч-я по след млдели C1м-ч=Аобщ/КМ*Д*Ксм*П +УПЗ1м-ч. Для исчисления степени влияния VСМР на изменен их Σисп-я след модель: ΔНРСМР=НРпер*ΔVСМР/ΔVСМРпл. Пост часть начисл рез-в и ее завис-ть от прод-ти стр-ва анал след обр: ΔНР=НРпост*(1-К график ст-ва объекта).

50.Сод-е,знач-е и задачи анализа торг деят-ти. Торг деят-ть посред деят-ть по продвиж-ю товара от произ-ля к потреб-лю. В сист-ме АПК прод-я с/х и пром предпр реал-я в основном оптом. Однако,в послед годы больш-о с/х предприятий создают свои фирм магазины,ч-з кот реализ-т часть часть произв пр-ии. Кроме того, в системе АПК функционирует гос предпр-я, а также частн фирмы по снабж c/х пр-ва необходимыми мат-о-технич. рес-ми.

Имеются так же оптово-розн объед-я по заготовке,перераб-ке и реал-ии плодово-овощн прод-ии, а также агрофирмы с законч-м циклом пр-ва. Осн цель анализа торг деят-ти-поиск резервов повыш-я эфф-ти данного вида деят-ти и наращ-я прибыли.

Задачи а-а: 1)оценка интенс-ти и эфф-та торг деят; 2)а-з обесп-ти и эф-ти исп-я рес-о потенц. 3)оценка фин рез-в и доход торг предпр-я 4)подсчет рез-в на перспективу.

Дата добавления: 2015-08-17; просмотров: 125 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Анализ эффект-и марк.деят-ти. | | | Алюминий и его сплавы – силумин. |