Читайте также:

|

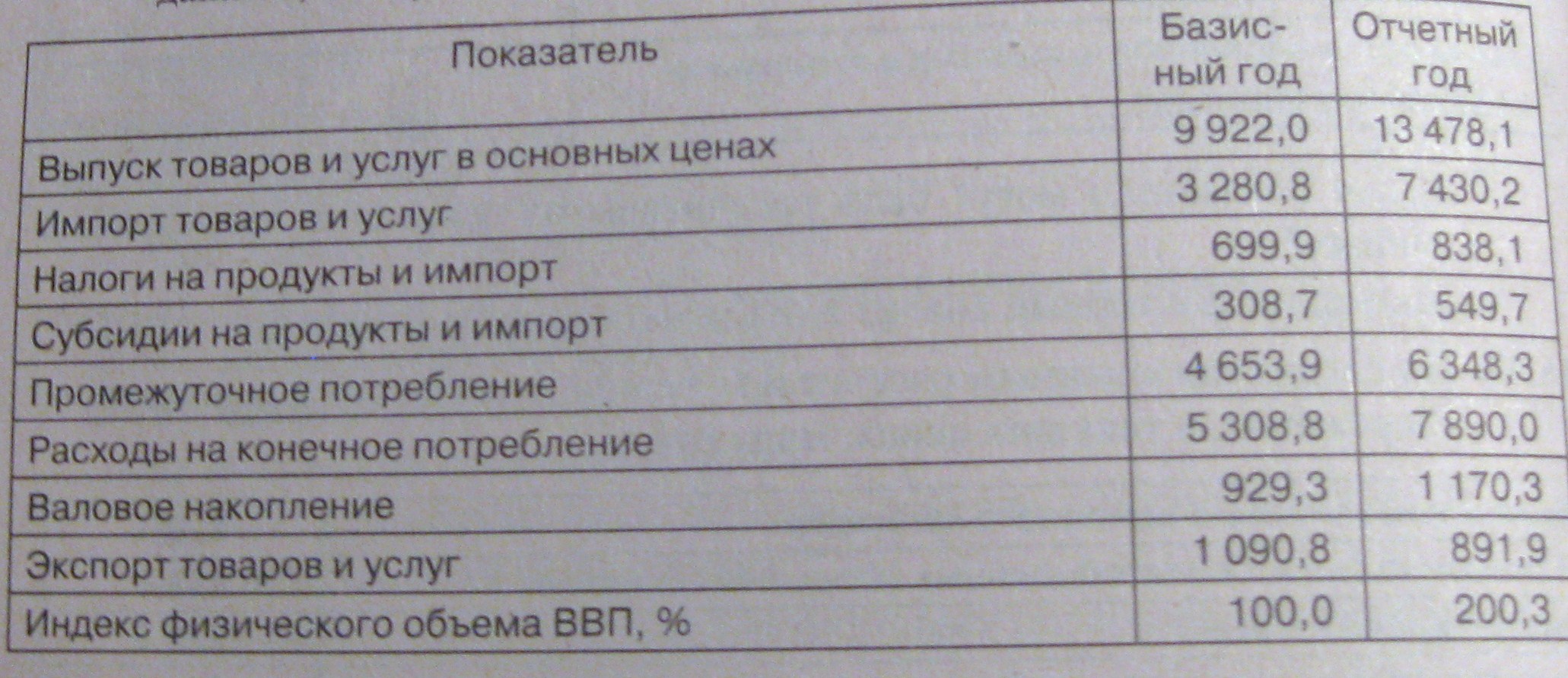

16.36.

*Производственный метод исчисления ВВП – основной.

(чистые налоги = налоги – субсидии):

Базисный год

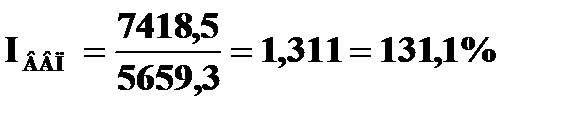

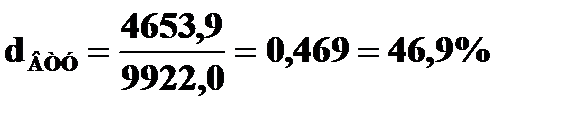

ВВП0 = Выпуск товаров и услуг – Промежуточное потребление + Чистые налоги = 9922,0 - 4653,9 + (699,9 – 308,7) = 5659,3

Отчетный год

ВВП1 = 13478,1 – 6348,3 + (838,1 – 549,7) =7418,2

*Метод конечного использования

Базисный год

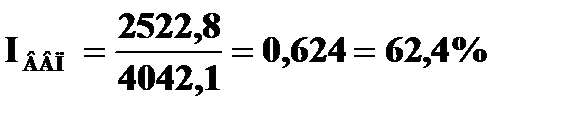

ВВП0 = Конечное потребление + Валовое накопление + Чистый экспорт = 5308,8 + 929,3 + (1090,8 – 3280,8) = 4042,1

Отчетный год

ВВП1 = 7890,0 + 1170,3 + (891,9 – 7430,2) = 2522,8

*Динамика ВВП

- производственный метод

- метод конечного использования

*Структура ВВП

Производственный метод:

- доля промежуточного потребления в общем выпуске товаров и услуг в базисном году

- - доля промежуточного потребления в общем выпуске товаров и услуг в отч году

16.37.

1. РАСЧЕТ ВВП тремя методами и составление счетов

*Производственный метод исчисления ВВП – основной.

(чистые налоги = налоги – субсидии):

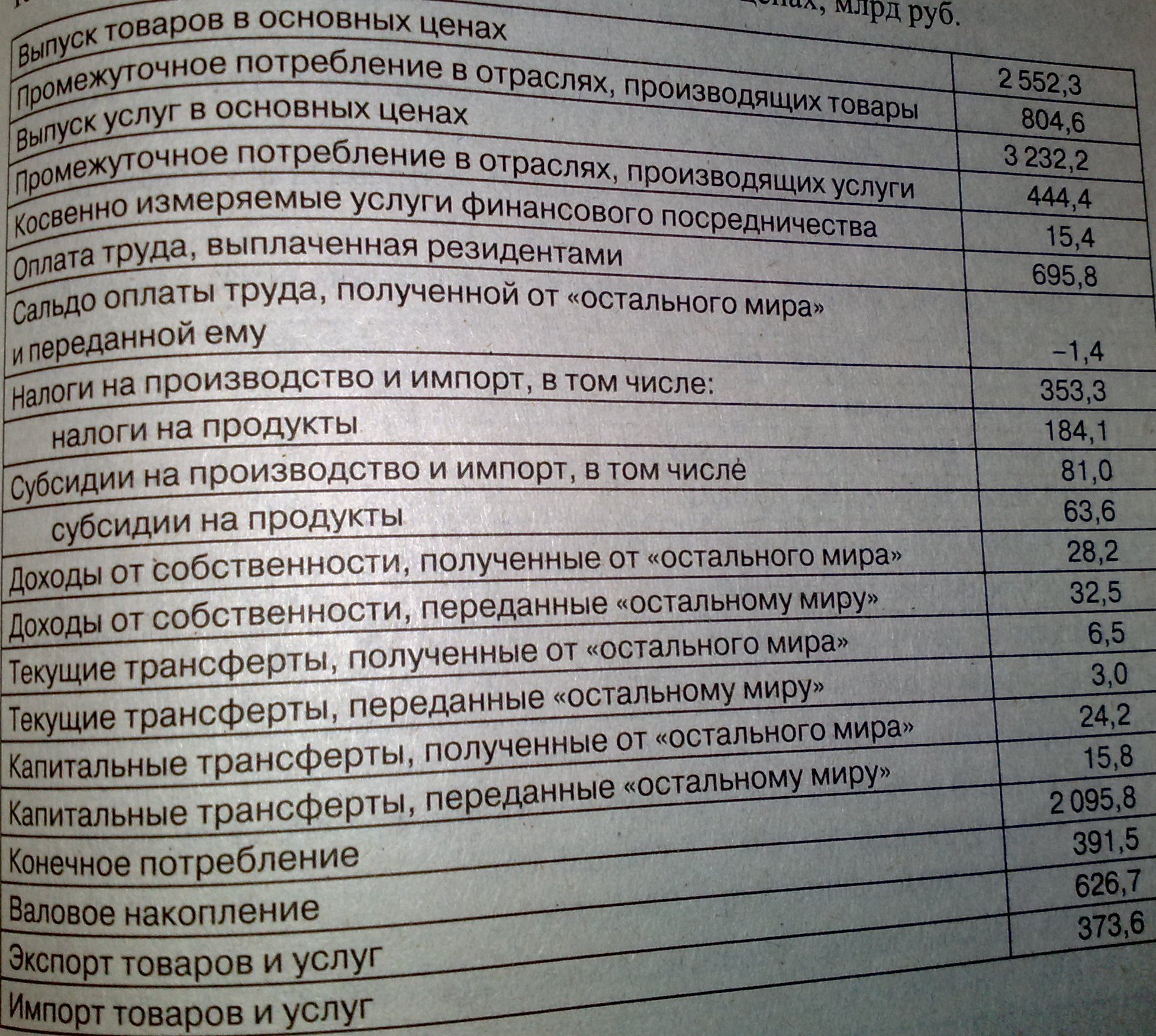

ВВП = Выпуск товаров и услуг – Промежуточное потребление + Чистые налоги = 2552,3 + 3232,2 – (804,6+444,4+15,4) + (184,1-63,6) = 4640,6

*Счет производства

| Использование | Ресурсы |

| 3. Промежуточное потребление 804.6 + 444.4 +15.4 = 1264,4 4.Валовой внутренний продукт в рыночных ценах (1 + 2 – 3) 2552,3 + 3232.2 + 120,5 – 1264,4 = 4640,6 | 1.Выпуск товаров и услуг 2552,3 + 3232.2 = 5784,5 2.Чистые налоги на продукты 184.1 – 63.6 = 120,5 |

| Всего (3 + 4) 4640,6 + 1264,4 = 5905,0 | Всего (1 + 2) 5784,5 + 120,5 = 5905,0 |

*Распределительный метод

Особенность метода в том, что позволяет рассчитать величину прибыли. Метод носит подчиненный характер по отношению к производственному методу, так как основывается на информации о величине ВВП, полученной по производственному методу:

4640.6 – 695.8 – (353.3 – 81.0) = 3672.5

*Счет образования доходов

| Использование | Ресурсы |

| 2. Оплата труда наемных работников - 695.8 3. Налоги на производство и импорт, - 353.3 В т.ч. Налоги на продукты Другие налоги на производство 4. Субсидии на производство и импорт - 81.0 В т.ч. Субсидии на продукты Субсидии на производство 5. Валовая прибыль экономики и валовые смешанные доходы 5 = 1 – 2 – (3 – 4) =3672.5 | 1. ВВП в рыночных ценах 4640.6 |

| Всего (2+ 3- 4 +5)) | Всего (1) |

*Счет распределения первичных доходов

| Использование | Ресурсы |

| 5. Доходы от собственности переданные «остальному миру» - 32.5 6. Валовой национальный доход (1+2+3+4-5) = 4634.9 | 1.валовая прибыль экономики и валовые смешанные доходы – 3672.5 2.Оплата труда полученная резидентами 695.8 – 1.4 = 694.4 3. Чистые налоги на производство и импорт 272.3 4. Доходы от собственности, полученные от «остального мира» 28.2 - |

| Всего (5+6) | Всего (1+2+3+4) |

*Метод конечного использования

ВВП определяется на основе информации о расходах резидентов на конечное потребление, валовое накопление и чистый экспорт, то есть отражает натурально-вещественную структуру результатов экономической деятельности.

2095.8 + 391.5 + (626.7 – 373.6) = 2740.4

.

*Счет использования располагаемого дохода

| Использование | Ресурсы |

| 2. Расходы на конечное потребление, - 2095.8 В т.ч. Домашних хозяйств Государственных учреждений Некоммерческих организаций, обслуживающих домашние хозяйства 3.Валовое национальное сбережение (1- 2) = 2539.1 4. Потребление основного капитала 5. Чистое сбережение = 3-4=1-2-4 | 1. Валовой национальный располагаемый доход 4634.9 |

| -Всего 2+3 | Всего 1 |

2. РАСЧЕТ Валового национального дохода

ВНД = ВВП(распр. метод) + Сальдо доходов = 3672,5 + (28,2 – 32,5) = 3668,2

3. РАСЧЕТ Валового национального располагаемого дохода

ВНРД = ВНД + Сальдо трансфертов = 3668,2 + (6,5 – 3,0) = 3671,7

4. РАСЧЕТ Национального сбережения

НС = ВНРД – Конечное потребление = 3671,7 – 2095,8 = 1575,9

5. РАСЧЕТ Чистого кредитования или чистого заимствования

ЧК или ЧЗ = НС + Сальдо капит. Трансфертов – Валовое накопление = 1575,9 + (24,2 – 15,8) – 391,5 = 1192,8

Полученное значение говорит о чистом кредитовании.

16.46

Дата добавления: 2015-08-17; просмотров: 97 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| СТАТ-КА ЭАН, ЗАНЯТ-ТИ, БЕЗРАБ-ЦЫ И ТРУДОВ. РЕСУРСОВ | | | Постройте счет производства |