Читайте также:

|

Начисление зарплаты, НДФЛ и страховых взносов

Заработная плата, начисленная сотрудникам, является расходом организации. В зависимости от того, в каком подразделении работают сотрудники, возможны различные варианты отражения начисления заработной платы на счетах бухгалтерского учета.

Например, если сотрудник работает в основном производстве, то проводка по начислению его заработной платы будет Дт 20.01 Кт 70, если в администрации, то Дт 26 Кт 70. Выбор отражения начисления заработной платы работникам на счетах бухгалтерского учета зависит от особенностей ведения учета на конкретном предприятии.

Пример

Организация ЗАО "Швейная фабрика" начисляет заработную плату сотрудникам, удерживает НДФЛ и исчисляет страховые взносы с ФОТ за январь 2013 г.

Выполняются следующие действия:

Начисление заработной платы, удержание НДФЛ.

Начисление страховых взносов

Начисление заработной платы, удержание НДФЛ

Для корректного расчета заработной платы необходимо убедиться в правильности настроек в программе для начисления и отражения в учете заработной платы и страховых взносов.

Проверка настроек для начисления заработной платы и страховых взносов:

Проверка настроек шаблона проводок для начисления зарплаты. Необходимо, чтобы шаблоны проводок по начислению заработной платы были настроены для бухгалтерского и налогового учета. Вызовите из меню: Зарплата - Сведения о начислениях - Способы отражения зарплаты в учете.

Проверка настройки видов начислений. Необходимо, чтобы были созданы все виды начислений, используемые при расчете заработной платы. Вызовите из меню: Зарплата - Сведения о начислениях - Начисления организаций.

Проверка настройки статей затрат по налогам с ФОТ. Необходимо, чтобы были указаны статьи затрат для расходов по страховым взносам. Вызовите из меню: Зарплата - Сведения о начислениях - Статьи затрат по налогам (взносам) с ФОТ.

Проверка настройки тарифов страховых взносов. Необходимо, чтобы вид тарифа для исчисления страховых взносов был указан правильно. Вызовите из меню: Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ - Тариф страховых взносов.

Проверка установки ставки взноса на страхование от несчастных случаев. Необходимо установить ставку взноса на страхование от несчастных случаев. Вызовите из меню: Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ - Ставка взносов на страхование от несчастных случаев.

Для выполнения операций 1.1 "Начисление зарплаты работникам основного производства", 1.2 "Начисление зарплаты сотрудникам торгово-складского комплекса" и 1.3 "Удержан НДФЛ" (см. таблицу примера) необходимо создать документ "Начисление зарплаты работникам". В результате проведения документа будут сформированы соответствующие проводки.

Создание и заполнение документа "Начисление зарплаты работникам" (рис. 1):

Вызовите из меню: Зарплата - Начисление зарплаты работникам.

Нажмите кнопку "Добавить"  .

.

В поле от укажите последнюю дату месяца, за который начисляется заработная плата.

В поле Подразделение можно указать подразделение, если требуется начислять зарплату по каждому подразделению отдельно. Если подразделение не указывать, то расчет будет производиться по всем подразделениям.

Нажмите кнопку Заполнить на панели инструментов табличной части документа и выберите способ заполнения табличной части.

При выборе способа заполнения По плановым начислениям документ заполняется по данным плановых начислений работников, которые числятся работающими в организации или работающими в указанном подразделении организации.

При выборе способа заполнения Списком работников документ заполняется списком работников, удовлетворяющих условиям, указанным во вспомогательной форме "Формирование списка работников" (рис. 2).

Проверьте заполнение полей, как показано на рис. 1.

Кнопка "ОК".

Рис. 1

Рис. 2

Результат расчета заработной платы может быть оформлен с помощью первичного документа Расчетная ведомость по форме Т-51.

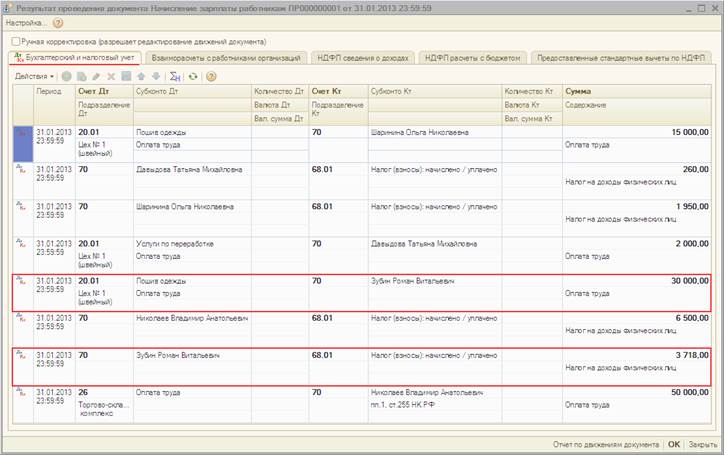

Результат проведения документа "Начисление заработной платы" (рис. 3):

Для проведения документа нажмите кнопку Провести  , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа  .

.

Рис. 3

Проверка расчета НДФЛ:

Проверим расчет НДФЛ за январь 2013 г. по сотруднику Зубину Роману Витальевичу. Согласно данным для расчета НДФЛ, введенным в справочник "Сотрудники организаций" (рис. 4), к доходам сотрудника применяется вычет на ребенка в размере 1 400 рублей.

Определяем налогооблагаемую базу по НДФЛ для Зубина Романа Витальевича. В нашем примере налоговая база рассчитывается как начисленная заработная плата (рис. 1) (30 000 рублей), уменьшенная на вычет ребенка (1 400 рублей). Налогооблагаемая база по НДФЛ составляет 30 000 - 1 400 = 28 600 рублей.

Рассчитаем сумму НДФЛ с налогооблагаемой базы. Сумма НДФЛ рассчитывается как произведение налогооблагаемой базы на ставку НДФЛ (13%). Сумма НДФЛ составляет 28 600 X 13% = 3 718 рублей.

На сумму удерживаемого из доходов работника налога вводится проводка Дт 70 Кт 68.01 (рис. 3).

Рис. 4

Дата добавления: 2015-08-20; просмотров: 261 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Нормативные правовые акты | | | Начисление страховых взносов |