Читайте также:

|

Для выполнения операций 2.1-2.4 "Начисление страховых взносов" и 2.5 "Начислены взносы на страхование от несчастных случаев (0,4%)" (см. таблицу примера) необходимо ввести документ "Начисление налогов (взносов) с ФОТ".

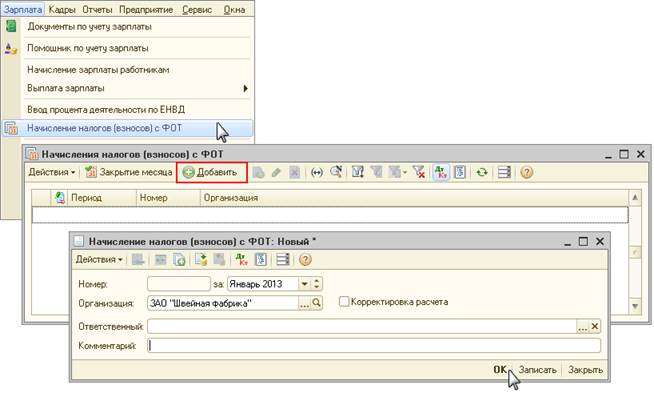

Создание документа "Начисление налогов (взносов) с ФОТ" (рис. 5):

Вызовите из меню: Зарплата - Начисление налогов (взносов) с ФОТ.

Нажмите кнопку "Добавить"  .

.

В поле за укажите месяц, за который планируется рассчитать взносы с ФОТ.

Кнопка "ОК".

Рис. 5

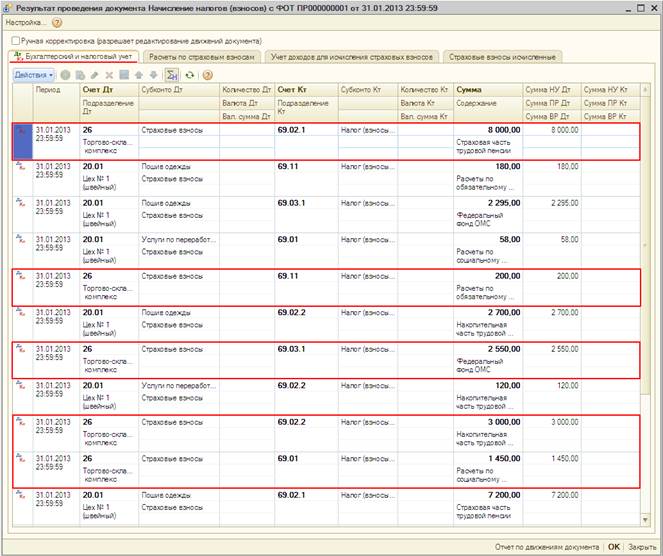

Результат проведения документа "Начисление налогов (взносов) с ФОТ" (рис. 6):

Для проведения документа нажмите кнопку Провести  , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа  .

.

Рис. 6

Проверка расчета страховых взносов:

Проверим расчет страховых взносов за январь 2013 г. по подразделению "Торгово-складской комплекс". В данном подразделении числится Николаев Владимир Анатольевич. Тарифы для исчисления страховых взносов на обязательное пенсионное страхование зависят от даты рождения сотрудника. Николаев В.А. родился 19.10.1980, поэтому для исчисления страховых взносов применяется тариф "Лица, моложе 1966 года рождения" (см. таблицу тарифов).

1. Определяем базу по страховым взносам для Николаева Владимира Анатольевича. В нашем примере база равна начисленной заработной плате сотрудника - 50 000 рублей (рис. 1), т.к. отсутствуют суммы, не подлежащие обложению страховыми взносами в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ.

2. Рассчитываем сумму страховых взносов, исходя из размера облагаемой базы (рис. 6):

· сумма страхового взноса в ПФР (страховая часть) рассчитывается как произведение облагаемой базы на ставку взноса на страховую часть трудовой пенсии. Сумма взноса составляет 50 000,00 X 16% = 8 000 рублей. Начисление взноса отражается проводкой Дт 26 Кт 69.02.1;

· сумма страхового взноса в ПФР (накопительная часть) рассчитывается как произведение облагаемой базы на ставку взноса на накопительную часть трудовой пенсии. Сумма взноса составляет 50 000,00 X 6% = 3 000 рублей. Начисление взноса отражается проводкой Дт 26 Кт 69.02.2;

· сумма страхового взноса в ФСС РФ рассчитывается как произведение облагаемой базы на ставку взноса на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Сумма взноса составляет 50 000,00 X 2,9% = 1 450 рублей. Начисление взноса отражается проводкой Дт 26 Кт 69.01;

· сумма страхового взноса в ФФОМС рассчитывается как произведение облагаемой базы на ставку взноса в Федеральный фонд обязательного медицинского страхования. Сумма взноса составляет 50 000,00 X 5,1% = 2 550 рублей. Начисление взноса отражается проводкой Дт 26 Кт 69.03.1;

· сумма страхового взноса в ФСС на НС и ПЗ рассчитывается как произведение облагаемой базы на ставку взноса на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Сумма взноса составляет 50 000,00 X 0,4% = 200 рублей. Начисление взноса отражается проводкой Дт 26 Кт 69.11.

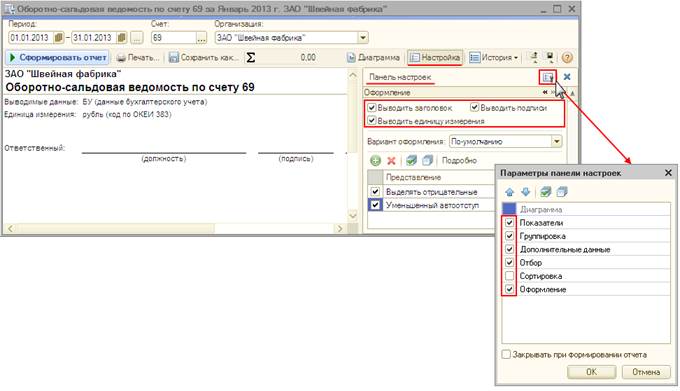

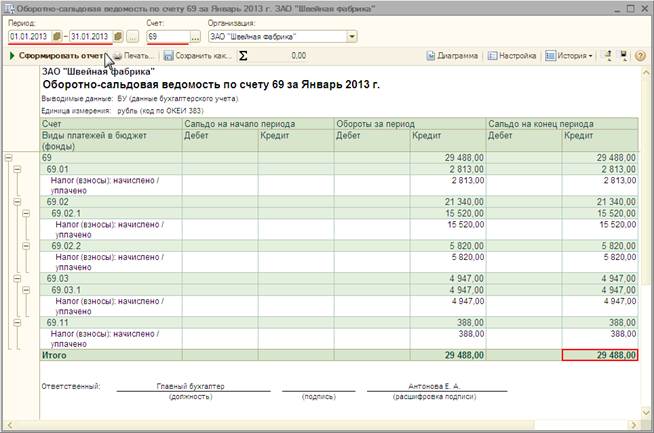

Для того, чтобы определить общую сумму задолженности по страховым взносам, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 69 "Расчеты по социальному страхованию и обеспечению".

Для этого выполните следующее (рис. 7):

1. Вызовите из меню: Отчеты - Оборотно-сальдовая ведомость по счету.

2. В полях Период с... по... выберите период, за который формируется отчет.

3. В поле Счет выберите счет 69.

4. Нажмите кнопку Настройка для создания регистра бухгалтерского учета (рис. 7).

5. В окне "Панель настроек" вызовите "Параметры панели настроек" и установите флажки: Показатели, Группировка, Дополнительные данные, Отбор, Оформление.

6. В разделе "Оформление" установите флажки в полях: Выводить заголовок, Выводить подписи и Выводить единицу измерения.

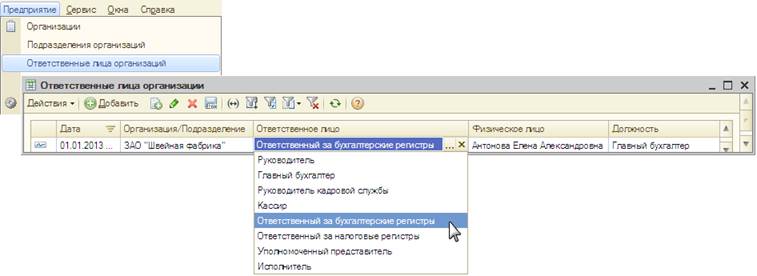

7. Вызовите из меню: Предприятие - Ответственные лица организаций (рис. 8).

8. Нажмите кнопку " Добавить " . Заполните поля регистра сведений "Ответственные лица организации", как показано на рис. 8.

9. Нажмите кнопку "Сформировать отчет" в отчете Оборотно-сальдовая ведомость по счету 69 "Расчеты по социальному страхованию и обеспечению" (рис. 9).

Рис. 7

Рис. 8

Рис. 9

Как видно из оборотно-сальдовой ведомости, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" отражена кредиторская задолженность по страховым взносам на 31.01.2013.

Дата добавления: 2015-08-20; просмотров: 111 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Начисление заработной платы, удержание НДФЛ | | | СМЫСЛ ТВОРЧЕСТВА 1 страница |