Читайте также:

|

8.1. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

СПОСОБ ОЦЕНКИ МПЗ

1) реализован только по средней стоимости

2) устанавливается пользователем в параметрах учетной политики, путем выбора

одного из вариантов: по средней стоимости или ЛИФО

3) устанавливается пользователем в параметрах учетной политики, путем выбора

одного из вариантов: по средней стоимости или ФИФО

8.2. ИНФОРМАЦИЯ О СЧЕТАХ УЧЕТА НОМЕНКЛАТУРЫ ОРГАНИЗАЦИЙ

ХРАНИТСЯ

1) в справочнике «Номенклатура»

2) в справочнике «Номенклатурные группы»

3) в регистре сведений «Основные спецификации номенклатуры»

4) в регистре сведений «Счета учета номенклатуры»

5) внутри программы и недоступна для корректировки пользователем

8.3. В ЗАПИСЯХ РЕГИСТРА СВЕДЕНИЙ «СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ»

СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ ЗАДАЮТСЯ ПО НОМЕНКЛАТУРЕ

1) для всего предприятия в целом

2) и организациям предприятия

3) организациям предприятия и местам хранения

4) организациям предприятия и назначению использования

5) организациям предприятия, местам хранения и назначению использования

8.4. В ЗАПИСЯХ РЕГИСТРА СВЕДЕНИЙ «СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ»

СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ ЗАДАЮТСЯ

1) только для каждой номенклатурной позиции

2) только для групп номенклатуры

3) как для каждой номенклатурной позиции, так и для групп номенклатуры

4) для каждой номенклатурной позиции, для групп номенклатуры и для всей номенк-

латуры в целом

8.5. В ЗАПИСЯХ РЕГИСТРА СВЕДЕНИЙ «СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ»

ОПРЕДЕЛЯЮТСЯ ПРАВИЛА БУХГАЛТЕРСКОГО

1) учета

2) и НДС

3) учета, НДС и УСН

4) учета, НДС, УСИ и забалансового учета

5) учета, НДС и забалансового учета

8.6. ЕСЛИ В ПЛАН СЧЕТОВ ПОЛЬЗОВАТЕЛЕМ ВВЕДЕНЫ СОБСТВЕННЫЕ

СУБСЧЕТА УЧЕТА НОМЕНКЛАТУРЫ, ТО

1) их нельзя добавить в регистр сведений «Счета учета номенклатуры»

2) они могут быть добавлены в регистр сведений «Счета учета номенклатуры» но они

не будут автоматически подставляться в документы типовой конфигурации

3) их можно добавить в регистр сведений «Счета учета номенклатуры» и они будут

автоматически подставляться в документы типовой конфигурации

8.7. В ЗАПИСЯХ РЕГИСТРА СВЕДЕНИЙ «СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ»

ЗНАЧЕНИЕ ИЗМЕРЕНИЯ «ОРГАНИЗАЦИИ»

1) должно быть обязательно определено

2) может быть не определено, тогда установленные правила учета будут распространяться на все организации предприятия

3) может быть не определено, тогда установленные правила учета будут действовать

для тех документов, в которых не заполнен реквизит «Организация»

4) может быть не определено, тогда установленные правила учета будут действовать

только для тех документов, где отсутствует реквизит «Организация»

5) может быть не определено, тогда установленные правила учета будут действовать

для тех документов, в которых не заполнен реквизит «Организация» или отсутствует реквизит «Организация»

8.8. СПИСОК СКЛАДОВ (МЕСТ ХРАНЕНИЯ) ПРЕДСТАВЛЕН В ТИПОВОЙ

КОНФИГУРАЦИИ ПРИ ПОМОЩИ ОБЪЕКТА

1) справочник

2) перечисление

3) регистр сведений

4) план видов характеристик

5) план видов обмена

8.9. СПИСОК «СЧЕТА УЧЕТА НОМЕНКЛАТУРЫ» ПРЕДСТАВЛЕН В ТИПОВОЙ

КОНФИГУРАЦИИ ОБЪЕКТОМ

1) справочник

2) регистр бухгалтерии

3) регистр сведений

4) документ

5) журнал

8.10. МЕТОД СПИСАНИЯ ЗАПАСОВ (ФИФО, ПО СРЕДНЕЙ СТОИМОСТИ)

УСТАНАВЛИВАЕТСЯ

1) для каждой номенклатурной позиции

2) для групп номенклатуры

3) единым для всей номенклатуры

4) первым и вторым способами

5) всеми способами бухгалтерского учета, НДС и забалансового учета

8.11. МЕТОД СПИСАНИЯ ЗАПАСОВ (ФИФО, ПО СРЕДНЕЙ СТОИМОСТИ)

УСТАНАВЛИВАЕТСЯ

1) единым для бухгалтерского учета и налогового учета

2) единым для всех организаций предприятия

3) отдельно для бухгалтерского учета и налогового учета, но единым для всех организаций предприятия

4) единым для бухгалтерского учета и налогового учета, но индивидуально для каждой организации предприятия

5) отдельно для бухгалтерского учета и налогового учета, а также индивидуально для

каждой организации предприятия

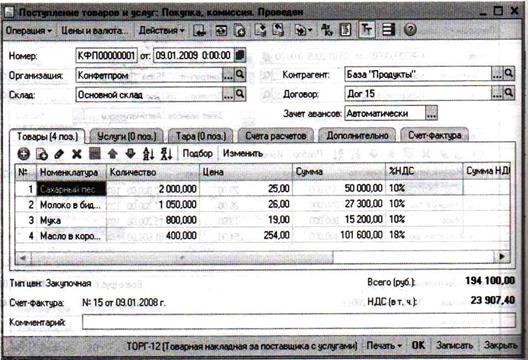

8.12. ПРИ ВВОДЕ ДОКУМЕНТА «ПОСТУПЛЕНИЕ ТОВАРОВ И УСЛУГ» ДЛЯ

КАЖДОЙ НОМЕНКЛАТУРНОЙ ПОЗИЦИИ СЧЕТ ДЕБЕТА ОПРЕДЕЛЯЕТСЯ

АВТОМАТИЧЕСКИ ИСХОДЯ ИЗ ДАННЫХ

1) справочника «Номенклатура»

2) справочника «Номенклатурные группы»

3) регистра сведений «Счета учета номенклатуры»

4) регистра сведений «Цены номенклатуры»

5) регистра сведений «Счета учета расчетов с контрагентами»

8.13. РЕКВИЗИТЫ, ЗНАЧЕНИЯ КОТОРЫХ ОПРЕДЕЛЯЮТ АВТОМАТИЧЕСКИЙ

ВЫБОР СЧЕТА УЧЕТА ТМЦ В ДОКУМЕНТЕ ТИПОВОЙ КОНФИГУРАЦИИ

«ПОСТУПЛЕНИЕ ТОВАРОВ И УСЛУГ»

1) организация

2) тип склада

3) контрагент и тип склада

4) организация и тип склада

5) организация и контрагент

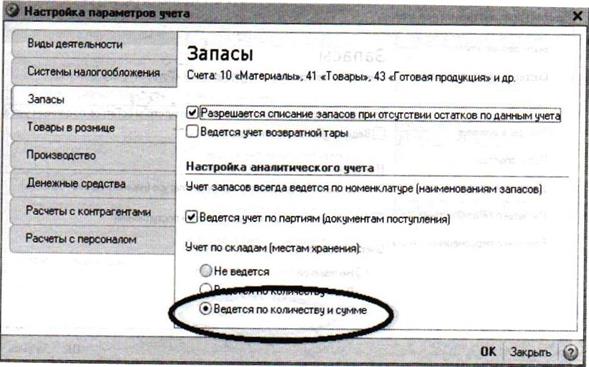

8.14. В ТИПОВОЙ КОНФИГУРАЦИИ АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛОВ

ПО СКЛАДАМ

1) не предусмотрен

2) устанавливается путем ввода субконто «Склады» обычным способом

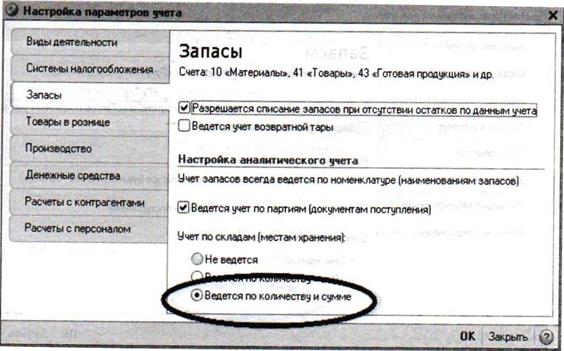

3) устанавливается в форме «Настройка параметров учета»

4) устанавливается в диалоге «Учетная политика (бухгалтерский учет)»

5) устанавливается при помощи сервиса «Настройки текущего пользователя»

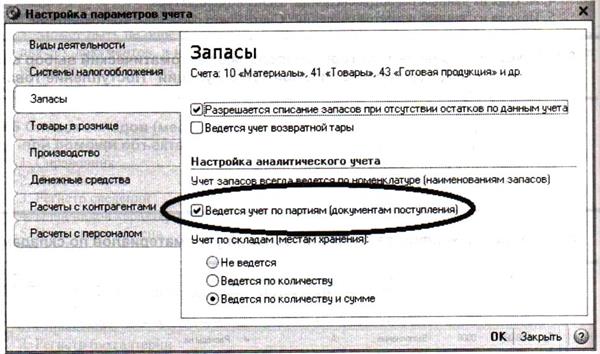

8.15. В ТИПОВОЙ КОНФИГУРАЦИИ АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛОВ

ПО ПАРТИЯМ

ПО ПАРТИЯМ

1) не предусмотрен

2) устанавливается путем ввода в план счетов субконто «Партии» обычным способом

3) устанавливается в форме «Настройка параметров учета»

4) устанавливается в диалоге «Учетная политика (бухгалтерский учет)»

5) устанавливается при помощи сервиса «Настройки текущего пользователя»

8.16. УКАЗАННАЯ НАСТРОЙКА ПО ВЕДЕНИЮ ПАРТИОННОГО УЧЕТА

РАСПРОСТРАНЯЕТСЯ

1) только на счета учета материалов

2) только на счета учета материалов и готовой продукции

3) только на счета учета материалов, товаров и готовой продукции

4) на все счета плана счетов «Хозрасчетный»

5) на все счета, на которых ведется учет по субконто «Номенклатура»

8.17. ВЫПОЛНЕННАЯ НАСТРОЙКА «ВЕСТИ СКЛАДСКОЙ УЧЕТ» ОБЕСПЕЧИ-

ВАЕТ ВЕДЕНИЕ

1) оперативного складского учета вне системы бухгалтерского учета

2) аналитического учета по складам на счетах учета номенклатуры

3) аналитического учета по складам на счетах учета материалов, товаров и готовой

продукции

4) аналитического учета по складам на счетах учета материалов и товаров

8.18. ВЫПОЛНЕННАЯ НАСТРОЙКА «ВЕСТИ СУММОВОЙ УЧЕТ ПО СКЛАДАМ»

1) обеспечивает ведение аналитического учета по складам на всех счетах, некоторых

ведется учет по субконто «Номенклатура»

2) обеспечивает ведение оперативного складского учета вне системы бухгалтерского

учета

3) установит на счетах учета номенклатуры для субконто «Склады» признак «Количе-

ственный»

4) установит на счетах учета номенклатуры для субконто «Склады» признак «Суммо-

вой»

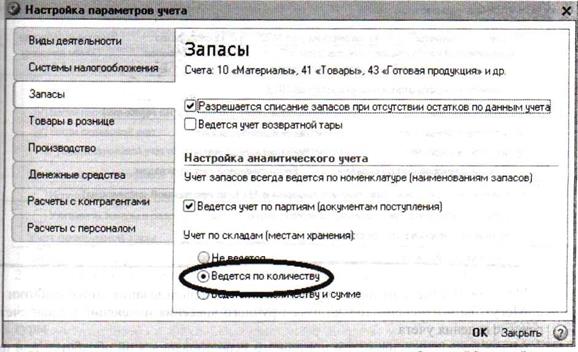

8.19. ЕСЛИ ВЫБРАТЬ ЗНАЧЕНИЕ ПЕРЕКЛЮЧАТЕЛЯ «ВЕДЕТСЯ ПО КОЛИ-

ЧЕСТВУ», ТО В РЕЗУЛЬТАТЕ ТАКОЙ НАСТРОЙКИ

1) на счетах учета номенклатуры не будет вестись учет по субконто «Склады»

2) отключается ведение оперативного складского учета (вне системы бухгалтерского

учета)

3) на счетах учета номенклатуры для субконто «Склады» отключается признак «Сум-

мовой»

4) на счетах учета номенклатуры для субконто «Склады» устанавливается признак

«Суммовой» и снимается признак «Количественный»

5) на счетах учета номенклатуры для субконто «Склады» одновременно устанавли-

ваются признаки «Количественный» и «Суммовой»

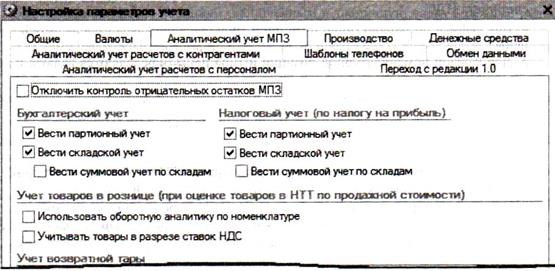

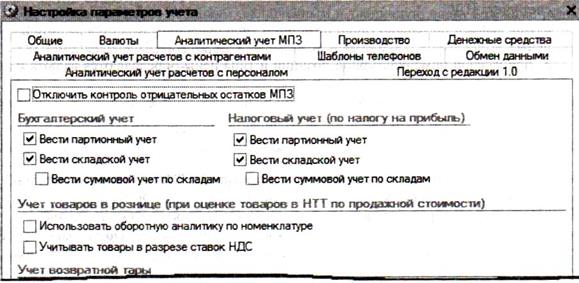

8.20. ПАРТИОННЫЙ УЧЕТ НОМЕНКЛАТУРЫ УСТАНАВЛИВАЕТСЯ

1) одновременно для бухгалтерского и налогового учета

2) отдельно для бухгалтерского и отдельно для налогового учета

3) только для бухгалтерского учета

4) только для налогового учета

5) только для оперативного учета, ведущегося вне системы бухгалтерского учета

8.21. НАСТРОЙКИ АНАЛИТИЧЕСКОГО УЧЕТА МПЗ, ВЫПОЛНЕННЫЕ В

ТИПОВОЙ КОНФИГУРАЦИИ ПРИ ПОМОЩИ ОБРАБОТКИ «НАСТРОЙКА

ПАРАМЕТРОВ УЧЕТА», МОГУТ БЫТЬ ИЗМЕНЕНЫ

1) только путем повторного использования этой обработки

2) только путем ручного внесения изменений в план счетов в режиме ведения учета

3) путем повторного использования этой обработки или путем ручного внесения

изменений в план счетов в режиме ведения учета

4) только путем внесения изменений в план счетов в режиме конфигурирования

5) путем внесения изменений в план счетов в режиме конфигурирования или путем

повторного использования этой обработки

8.22. ЕСЛИ НА ПРЕДПРИЯТИИ ОСУЩЕСТВЛЯЛОСЬ ВЕДЕНИЕ АНАЛИТИЧЕ-

СКОГО УЧЕТА ПО ПАРТИЯМ, ТО ОТМЕНА ПАРТИОННОГО УЧЕТА

1) будет заблокирована

2) возможна, но приведет к потере информации о партии на счетах учета номенклату-

ры

3) возможна, и не приведет к потере информации о партиях на счетах учета номенк-

латуры

4) возможна, причем информации о партиях, зафиксированная на счетах учета

номенклатуры будет сохранена в системе оперативного учета

5) возможна, причем информации о партиях, зафиксированная на счетах номенклату-

ры будет сохранена на вспомогательных забалансовых счетах бухгалтерского учета

8.23. ВЕДЕНИЕ ПАРТИОННОГО УЧЕТА В ТИПОВОЙ КОНФИГУРАЦИИ

СТАНОВИТСЯ НЕОБХОДИМЫМ В СЛУЧАЕ, ЕСЛИ...

1) на предприятии ведется учет по УСН

2) хотя бы для одной организации предприятия в параметрах учетной политики уста-

новлено использования метода «Директ-костинг»

3) для всех организаций предприятия в параметрах учетной политики установлено

использования метода «Директ-костинг»

4) для всех организаций предприятия в параметрах учетной политики установлен

способ оценки МПЗ Ф14Ф0

5) хотя бы для одной организации предприятия в параметрах учетной политики уста-

новлен способ оценки МПЗ ФИФО

8.24. В ТИПОВОЙ КОНФИГУРАЦИИ В РЕГИСТРЕ СВЕДЕНИЙ «ЦЕНЫ НОМЕНК-

ЛАТУРЫ» ДЛЯ КАЖДОЙ НОМЕНКЛАТУРНОЙ ПОЗИЦИИ

1) определяются счет учета номенклатуры и счет учета НДС

2) и типа цены определяются валюта и значение цены

3) и типа цены определяются валюта и порядок включения в цену НДС

4) и типа цены определяется порядок включения в цену НДС

8.25. В ТИПОВОЙ КОНФИГУРАЦИИ РЕГИСТР СВЕДЕНИЙ «ЦЕНЫ НОМЕНКЛА-

ТУРЫ»

1) является периодическим, ведется в разрезе измерения «Организация»

2) не является периодическим, ведется в разрезе измерения «Организация»

3) является периодическим и не ведется в разрезе измерения «Организация»

4) не является периодическим и не ведется в разрезе измерения «Организация»

8.26. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «СЧЕТ НА ОПЛАТУ»

1) выполняет резервирование товаров, регистрируя движения в соответствующем регистре накопления

2) устанавливает цены товаров, регистрируя движения в соответствующем регистре сведений

3) отражает операцию выписки счета в системе бухгалтерского учета, регистрируя движения в соответствующем регистре бухгалтерии

4) отражает операцию выписки счета в системе налогового учета, регистрируя движения в соответствующем регистре бухгалтерии

5) не регистрирует движений ни в каких регистрах

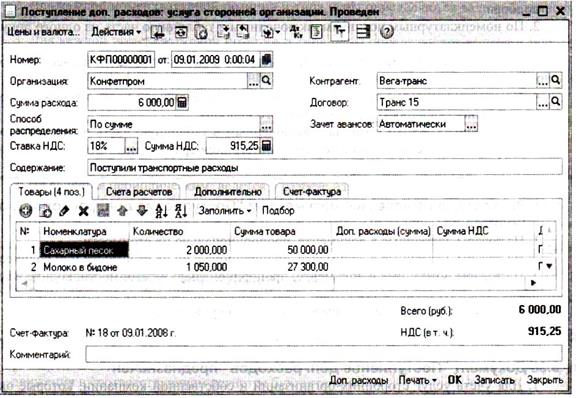

8.27. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ПОСТУПЛЕНИЯ ДОП. РАСХО-

ДОВ» ПРЕДНАЗНАЧЕН ДЛЯ УЧЕТА

1) услуг сторонних организаций, которые оказывают влияние на себестоимость приобретаемых материальных ценностей

2) услуг организаций собственной компании, которые оказывают влияние на себестоимость приобретаемых материальных ценностей

3) тех услуг сторонних организаций и собственной компании, которые оказывают влияние на себестоимость приобретаемых материальных ценностей

4) реализации услуг производственного характера

5) услуг сторонних организаций и собственной компании, которые оказывают влияние на себестоимость приобретаемых материальных ценностей, а также реализации услуг производственного характера

8.28. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ПОСТУПЛЕНИЯ ДОП. РАСХОДОВ» ПОЗВОЛЯЕТ РАСПРЕДЕЛЯТЬ ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ ПО НОМЕНКЛАТУРНЫМ ПОЗИЦИЯМ, ВКЛЮЧЕННЫМ В ТАБЛИЧНУЮ ЧАСТЬ

1) в режиме ручного подбора

2) из одного документа поступления

3) из нескольких документов поступления

4) из нескольких документов поступления И в режиме ручного подбора

5) из нескольких документов поступления, ИЛИ в режиме ручного подбора

8.29. РАСХОДЫ, УЧИТЫВАЕМЫЕ ДОКУМЕНТОМ «ПОСТУПЛЕНИЕ ДОП.

РАСХОДОВ», ОТНОСЯТСЯ

1) на товары, указанные в документе, пропорционально их стоимости

2) на товары, указанные в документе, пропорционально их стоимости или количеству

3) на товары, указанные в документе, пропорционально их стоимости, количеству или

весу

4) в полном объеме на себестоимость продаж текущего периода

8.30. ДОКУМЕНТ «ПОСТУПЛЕНИЕ ДОП. РАСХОДОВ» ПРЕДНАЗНАЧЕН ДЛЯ

1) учета услуг сторонних организаций и собственной компании, которые оказывают

влияние на себестоимость товаров

2) отражения операции реализации услуг производственного характера сторонним

организациям

3) отражения дополнительных расходов сверх выданных авансов подотчетному лицу

4) отражения дополнительных расходов сверх выданных авансов сторонним органи-

зациям и собственной компании

5) отражения поступления возвратных отходов

8.31. ДЛЯ РАСПРЕДЕЛЕНИЯ СУММЫ ДОПОЛНИТЕЛЬНЫХ РАСХОДОВ 6000

РУБ ПО НОМЕНКЛАТУРНЫМ ПОЗИЦИЯМ НЕОБХОДИМО

1) при помощи кнопки «Заполнить» обеспечить заполнение колонки «Доп.расходы

(сумма)»

2) при помощи кнопки «Подбор» обеспечить заполнение колонки «Доп.расходы

(сумма)»

3) воспользоваться встроенным калькулятором для расчета сумм дополнительных

расходов и ввести их вручную

4) средствами закладки «Дополнительно» выполнить распределение дополнительных

расходов

5) заполнять колонну «Доп. расходы (сумма)» не требуется, суммы дополнительных

расходов будут рассчитаны автоматически при формировании проводок

8.32. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ДОВЕРЕННОСТЬ»

1) выполняет движения в соответствующем регистре накопления для формирования

заказа поставщику

2) выполняет движения в соответствующем регистре сведений для регистрации ин-

формации о доверенном лице

3) выполняет движения в соответствующем регистре накопления для резервирования

денежных средств для выдачи подотчетному лицу

4) выполняет движения в соответствующих регистрах накопления для формирования

заказа поставщику и резервирования денежных средств для выдачи подотчетному

лицу

5) не выполняет движений ни в одном из регистров системы

8.33. ПОСТУПЛЕНИЕ ТАРЫ, ПОДЛЕЖАЩЕЙ ВОЗВРАТУ ПОСТАВЩИКУ,

ОФОРМЛЯЕТСЯ В ТИПОВОЙ КОНФИГУРАЦИИ ДОКУМЕНТАМИ ПО

ПОСТУПЛЕНИЮ ТМЦ НА ЗАКЛАДКЕ

1) «Товары»

2) «Тара»

3) «Тара» ИЛИ «Товары»

4) «Тара» И «Товары»

8.34. ПОСТУПЛЕНИЕ ТАРЫ, НЕ ПОДЛЕЖАЩЕЙ ВОЗВРАТУ ПОСТАВЩИКУ,

ОФОРМЛЯЕТСЯ В ТИПОВОЙ КОНФИГУРАЦИИ ДОКУМЕНТАМИ ПО

ПОСТУПЛЕНИЮ ТМЦ НА ЗАКЛАДКЕ

1) «Товары»

2) «Тара»

3) «Тара» ИЛИ «Товары»

4) «Тара» И «Товары»

8.35. ДОКУМЕНТ «ПАРТИЯ (РУЧНОЙ УЧЕТ)»

1) не делает никаких проводок, он предназначен для организации аналитического учета по субконто «Партия» на счетах учета МПЗ

2) делает проводки по поступлению (расходу) партий МПЗ на счетах 10 «Материалы», 41 «Товары», 43 «Готовая продукция»

3) не делает никаких проводок, он устанавливает признак ведения партионного учета

на счетах учета номенклатуры

4) не делает никаких проводок, но выполняет движения в регистре сведений «Работники организации» о партийности работников

5) не делает никаких проводок, но делает движения в регистре накопления «НДС по

партиям товаров»

8.36. В ТИПОВОЙ КОНФИГУРАЦИИ ПОСТУПЛЕНИЕ КОМИССИОННЫХ

ТОВАРОВ НА РЕАЛИЗАЦИЮ ОФОРМЛЯЕТСЯ

1) документом «Отчет комитента о продаже товаров»

2) документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» и выбран договор вида «С комиссионером»

3) документом «Поступление товаров и услуг», в котором выбран договор вида «С комиссионером» или «С комитентом»

4) документом «Поступление товаров и услуг», с видом операции «Покупка, комиссия» и выбран договор вида «С комитентом»

5) только ручными операциями

8.37. В ТИПОВОЙ КОНФИГУРАЦИИ ПРОДАЖА ТОВАРОВ, ПРИНЯТЫХ НА

КОМИССИЮ, ОФОРМЛЯЕТСЯ ДОКУМЕНТОМ

1) «Отчет комитента о продаже товаров»

2) «Реализация товаров и услуг», в котором установлен вид операции «Продажа, комиссия» и выбран договор вида «С комиссионером»

3) «Реализация товаров и услуг», в котором установлен вид операции «Продажа, комиссия» и выбран договор вида «С покупателем»

4) «Отчет о розничных продажах», в котором установлен вид операции «Продажа, комиссия» и выбран договор вида «С комиссионером»

5) «Отчет комиссионера о продажах»

8.38. В ТИПОВОЙ КОНФИГУРАЦИИ ПРОДАЖА ТОВАРОВ, ПЕРЕДАННЫХ НА

КОМИССИЮ, ОФОРМЛЯЕТСЯ

1) документом «Отчет комитенту о продаже товаров»

2) документом «Отчет комиссионера о продажах»

3) документом «Реализация товаров и услуг»

4) документом «Отчет о розничных продажах»

5) только ручными операциями

8.39. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ОТЧЕТ КОМИССИОНЕРА

О ПРОДАЖАХ»

1) используется комитентом для отражения операций продажи товаров комиссионером

2) используется комиссионером для отражения операций продажи товаров комитента

3) используется для первого и для второго

4) не используется ни для первого, ни для второго

8.40. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ОТЧЕТ КОМИССИОНЕРА О

ПРОДАЖАХ» ИСПОЛЬЗУЕТСЯ КОМИССИОНЕРОМ

1) только для отражения операций продажи товаров комитента

2) для отражения операций продажи товаров комиссионером

3) для отражения операций продажи товаров комитента и комиссионного вознаграж- дения

4) для отражения операций продажи товаров комиссионером и комиссионного возна-

граждения комиссионеру

5) для отражения операций передачи товаров комитента другому комиссионеру

8.41. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ОТРАЖЕНИЯ ОПЕРАЦИИ ПРОДАЖИ ТОВАРА ЧЕРЕЗ АВТОМАТИЗИРОВАННУЮ ТОРГОВУЮ ТОЧКУ ИСПОЛЬЗУЕТСЯ ДОКУМЕНТ

1) реализация товаров и услуг

2) отчет комиссионера о продаже товаров

3) отчет комитенту о продаже товаров

4) отчет о розничных продажах

5) любой из перечисленных

8.42. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ХРАНЕНИЯ ПЕРЕЧНЯ СПЕЦОСНА-

СТКИ ПРЕДУСМОТРЕН

1) справочник «Номенклатура»

2) регистр сведений «Состояния ОС организации»

3) справочник «Нематериальные активы»

4) регистр сведений «Основные спецификации номенклатуры»

5) справочник «Спецодежда и спецоснастка»

8.43. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ХРАНЕНИЯ ПЕРЕЧНЯ СПЕЦОДЕЖДЫ

ПРЕДУСМОТРЕН

1) справочник «Номенклатура»

2) регистр сведений «Состояния ОС организации»

3) справочник «Нематериальные активы»

4) регистр сведений «Основные спецификации номенклатуры»

5) справочник «Спецодежда и спецоснастка»

8.44. В ТИПОВОЙ КОНФИГУРАЦИИ НЕКОТОРАЯ НОМЕНКЛАТУРНАЯ ЕДИНИЦА БУДЕТ УЧТЕНА КАК СПЕЦОДЕЖДА ИЛИ СПЕЦОСНАСТКА, ЕСЛИ

1) соответствующая позиция справочника «Номенклатура» включена в группу «Спецодежда» или «Спецоснастка»

2) для соответствующей позиции справочника «Номенклатура» установлена номенклатурная группа «Спецодежда» или «Спецоснастка»

3) соответствующая позиция справочника «Основные средства» включена в группу «Спецодежда» или «Спецоснастка»

4) для соответствующей позиции справочника «Основные средства» установлен порядок погашения стоимости «Спецодежда, спецоснастка»

5) соответствующая позиция справочника «Номенклатура» связана со справочником «Назначение использования»

8.45. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ КАЖДОЙ ЕДИНИЦЫ СПЕЦОДЕЖДЫ

(СПЕЦОСНАСТКИ) СПОСОБ ПОГАШЕНИЯ СТОИМОСТИ УСТАНАВЛИ-

ВАЕТСЯ В

1) справочнике «Спецодежда и спецоснастка»

2) справочнике «Основные средства»

3) справочнике «Назначение использования»

4) регистре сведений «Основные спецификации номенклатуры»

5) регистре сведений «Состояния ОС организации»

8.46. В ТИПОВОЙ КОНФИГУРАЦИИ ОПЕРАЦИЯ ПОСТУПЛЕНИЯ СПЕЦОДЕЖДЫ (СПЕЦОС НАСТКИ) НА СКЛАД ОФОРМЛЯЕТСЯ

1) документом «Принятие к учету ОС»

2) документом «Поступление товаров и услуг»

3) только ручными операциями

4) документом «Требование-накладная»

5) документом «Оприходование товаров»

8.47. В ТИПОВОЙ КОНФИГУРАЦИИ ОПЕРАЦИЯ ПЕРЕДАЧИ СПЕЦОДЕЖДЫ (СПЕЦОСНАСТКИ) В ПРОИЗВОДСТВО (ЭКСПЛУАТАЦИЮ) ОФОРМЛЯЕТСЯ

1) документом «Принятие к учету НМА»

2) документом «Требование-накладная»

3) документом «Отчет производства за смену»

4) документом «Передача материалов в эксплуатацию»

5) только ручными операциями

8.48. В ТИПОВОЙ КОНФИГУРАЦИИ АВТОМАТИЗИРОВАНЫ СЛЕДУЮЩИЕ СПОСОБЫ ПОГАШЕНИЯ СТОИМОСТИ СПЕЦОДЕЖДЫ (СПЕЦОСНАСТКИ):

1) «ЛИФО», «ФИФО» и «По средней»

2) «Директ-костинг» и «Пропорционально объему продукции (работ, услуг)»

3) «По стоимости приобретения» и «По продажной стоимости»

4) «Линейный», «Погашать при передаче в эксплуатацию», «Пропорционально объему продукции (работ, услуг)»

5) «Пропорционально фонду оплаты труда рабочих основного производства» и «Пропорционально объему продукции (работ, услуг)»

8.49. В ТИПОВОЙ КОНФИГУРАЦИИ ОПЕРАЦИЯ ВОЗВРАТА СПЕЦОДЕЖДЫ (СПЕЦОСНАСТКИ) ИЗ ПРОИЗВОДСТВА НА СКЛАД ОФОРМЛЯЕТСЯ ДОКУМЕНТОМ

1) «Выработка материалов»

2) «Списание материалов из эксплуатации»

3) «Отчет производства за смену»

4) «Требование-накладная»

5) «Возврат материалов из эксплуатации»

8.50. ОПЕРАЦИЯ СПИСАНИЯ СПЕЦОСНАСТКИ В СВЯЗИ С ЕЕ ПОЛНЫМ

ИЗНОСОМ ПРОИЗВОДИТСЯ ДОКУМЕНТОМ ТИПОВОЙ КОНФИГУРАЦИИ

1) «Выработка материалов»

2) «Списание материалов из эксплуатации»

3) «Возврат материалов из эксплуатации»

4) «Закрытие месяца»

5) «Списание спецодежды и спецоснастки»

8.51. ОПЕРАЦИЯ СПИСАНИЯ СПЕЦОДЕЖДЫ В СВЯЗИ С ЕЕ ПОЛНЫМ

ИЗНОСОМ ПРОИЗВОДИТСЯ ДОКУМЕНТОМ ТИПОВОЙ КОНФИГУРАЦИИ

1) «Требование-накладная»

2) «Списание материалов из эксплуатации»

3) «Списание спецодежды и спецоснастки»

4) «Возврат материалов из эксплуатации»

5) «Выработка материалов»

8.52. ПРОВОДКИ ПО УЧЕТУ РОЗНИЧНОЙ ВЫРУЧКИ В НЕАВТОМАТИЗИРОВАННОЙ ТОРГОВОЙ ТОЧКЕ В ТИПОВОЙ КОНФИГУРАЦИИ ОТРАЖАЮТСЯ ДОКУМЕНТОМ:

1) отчет о розничных продажах

2) операция (бух.)

3) прием розничной выручки

4) приходный кассовый ордер

5) запись кассовой книги

8.53. ПРОВОДКИ ПО УЧЕТУ РОЗНИЧНОЙ ВЫРУЧКИ В АВТОМАТИЗИРОВАННОЙ ТОРГОВОЙ ТОЧКЕ В ТИПОВОЙ КОНФИГУРАЦИИ ОТРАЖАЮТСЯ ДОКУМЕНТОМ:

1) отчет о розничных продажах

2) операция (бух.)

3) чек

4) приходный кассовый ордер

5) запись кассовой книги

8.54. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ОТРАЖЕНИЯ В КАССОВОЙ КНИГЕ ФАКТА ПОЛУЧЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОТ РОЗНИЧНОЙ ПРОДАЖИ ЧЕРЕЗ АВТОМАТИЗИРОВАННУЮ ТОРГОВУЮ ТОЧКУ НЕОБХОДИМО ВВЕСТИ ДОКУМЕНТ:

1) отчет о розничных продажах

2) прием розничной выручки

3) приходный кассовый ордер

4) отчет о розничных продажах и Приходный кассовый ордер

5) отчет о розничных продажах и Запись кассовой книги

8.55. ТИПОВАЯ КОНФИГУРАЦИЯ ПОЗВОЛЯЕТ ВЕСТИ УЧЕТ ТОВАРОВ В

РОЗНИЦЕ:

1) только по цене приобретения

2) только по цене продажи

3) одновременно и в ценах приобретения и в ценах продажи

4) в ценах приобретения или в ценах продажи в зависимости от учетной политики

организации

8.56. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИ УЧЕТЕ РОЗНИЧНОЙ ТОРГОВЛИ В ЦЕНАХ ПРОДАЖИ АНАЛИТИЧЕСКИЙ УЧЕТ НОМЕНКЛАТУРЫ В НЕАВТОМАТИЗИРОВАННЫХ ТОРГОВЫХ ТОЧКАХ ВЕДЕТСЯ:

1) в разрезе номенклатурных позиций

2) в разрезе номенклатурных групп

3) не ведется

4) в разрезе типов цен

5) в разрезе видов учета

8.57. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИ УЧЕТЕ РОЗНИЧНОЙ ТОРГОВЛИ В ЦЕНАХ ПРОДАЖИ ПЕРЕОЦЕНКА НОМЕНКЛАТУРЫ В НЕАВТОМАТИЗИРОВАННЫХ ТОРГОВЫХ ТОЧКАХ ОСУЩЕСТВЛЯЕТСЯ

1) по каждой номенклатурной позиции

2) по каждой номенклатурной группе

3) в целом по всем остаткам

4) переоценка в данном случае не осуществляется

8.58. В ТИПОВОЙ КОНФИГУРАЦИИ АНАЛИТИЧЕСКИЙ УЧЕТ В РАЗРЕЗЕ СТАВОК НДС НА СЧЕТЕ 41.12 «ТОВАРЫ В РОЗНИЧНОЙ ТОРГОВЛЕ (В НТТ ПО ПРОДАЖНОЙ СТОИМОСТИ)»

1) может быть установлен вручную в режиме ведения учета

2) может быть установлен с помощью специальной обработки в режиме конфигурирования

3) может быть установлен с помощью формы «Настройка параметров учета»

4) не может быть установлен

8.59. В 1С:БУХГАЛТЕРИИ 8 ДОКУМЕНТ «ИНВЕНТАРИЗАЦИЯ ТОВАРОВ НА СКЛАДЕ» ПРИ ПРОВЕДЕНИИ

1) не формирует бухгалтерских проводок

2) формирует бухгалтерские проводки для отражения излишков материалов, выявленных в ходе инвентаризации

3) формирует бухгалтерские проводки для отражения недостачи материалов, выявленной в ходе инвентаризации

4) формирует бухгалтерские проводки для отражения излишков и недостачи материалов, выявленных в ходе инвентаризации

8.60. В 1С:БУХГАЛТЕРИИ 8 ДЛЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ ПО ПЕРЕМЕЩЕНИЮ МАТЕРИАЛОВ ИЗ ОДНОГО МЕСТА ХРАНЕНИЯ В ДРУГОЕ ИСПОЛЬЗУЕТСЯ ДОКУМЕНТ

1) «Передача материалов в эксплуатацию»

2) «Требование-накладная»

3) «Перемещение товаров»

4) любой из перечисленных

5) ни один из перечисленных

9. Типовая конфигурация:

Дата добавления: 2015-08-02; просмотров: 312 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Учет расчетных операций | | | Учет расчетов по оплате труда |