|

Читайте также: |

«Бухгалтерия предприятия»

4.1. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИ РУЧНОМ ВВОДЕ ОПЕРАЦИЙ

1) всегда вручную вводятся проводки бухгалтерского учета, необходимые налоговые

показатели заполняются автоматически, или вводятся вручную

2) проводки бухгалтерского и налогового учета вводятся только вручную, соответст-

венно в табличные части с закладками «Бухгалтерский учет» и «Налоговый учет»

3) вручную вводятся только проводки бухгалтерского учета, необходимые проводки

по счетам налогового учета сформируются при запуске регламентной обработки в

конце отчетного периода

4) предусмотрен ввод проводок только для бухгалтерского учета

4.2. ТИПОВАЯ КОНФИГУРАЦИЯ ПОДДЕРЖИВАЕТ СЛЕДУЮЩИЕ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ

1) общая система налогообложения

2) упрощенная система налогообложения

3) единый налог на вмененный доход по отдельным видам деятельности

4) первую и вторую системы

5) первую вторую и третью системы

4.3. В ТИПОВОЙ КОНФИГУРАЦИИ СПРАВОЧНИК «ОРГАНИЗАЦИИ» ПРЕДНАЗНАЧЕН ДЛЯ ХРАНЕНИЯ СПИСКА

1) организаций – юридических лиц, являющихся контрагентами предприятия

2) собственных организаций – юридических лиц и подразделений (не являющихся

юридическими лицами), входящих в состав предприятия

3) юридических лиц, являющихся собственными организациями или контрагентам

предприятия

4) собственных организаций – юридических лиц, входящих в состав предприятия

5) юридических и физических лиц – контрагентов предприятия

4.4. ТИПОВАЯ КОНФИГУРАЦИЯ ОБЕСПЕЧИВАЕТ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ НЕСКОЛЬКИХ ОРГАНИЗАЦИЙ, ВХОДЯЩИХ В СОСТАВ ПРЕДПРИЯТИЯ, ЗА СЧЕТ ИСПОЛЬЗОВАНИЯ

1) для каждой организации отдельного плана счетов

2) для каждой организации отдельного регистра бухгалтерии

3) измерения «Организация» в регистрах системы

4) измерения «Организация» в планах счетов системы

4.5. ОТЧЕТЫ, ПРЕДСТАВЛЯЮЩИЕ РЕГЛАМЕНТИРОВАННУЮ ОТЧЕТНОСТЬ

1) всегда являются внутренними объектами конфигурации вида «Отчет»

2) всегда являются внешними файлами обработок «1С:Предприятия»

3) всегда являются внешними файлами Ехсеl

4) могут быть как внутренними объектами конфигурации вида «Отчет», так и внеш-

ними файлами «1С:Предприятия»

5) могут быть как внутренними объектами конфигурации вида «Отчет», внешними

файлами «1С:Предприятия», так и файлами Ехсеl

4.6. В ТИПОВОЙ КОНФИГУРАЦИИ ПАРАМЕТРЫ УЧЕТНОЙ ПОЛИТИКИ ПРЕД-ПРИЯТИЯ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА СОХРАНЯЮТСЯ В

1) регистре бухгалтерии

2) регистре сведений

3) справочнике

4) регистре накопления

5) перечислении

4.7. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ РЕГИСТРА СВЕДЕНИЙ «УЧЕТНАЯ

ПОЛИТИКА ОРГАНИЗАЦИЙ»

1) установлена периодичность «В пределах дня»

2) установлена периодичность «В пределах месяца»

3) установлена периодичность «В пределах года»

4) периодичность не установлена

4.8. В ТИПОВОЙ КОНФИГУРАЦИИ РЕГИСТР СВЕДЕНИЙ «УЧЕТНАЯ

ПОЛИТИКА» (БУХГАЛТЕРСКИЙ УЧЕТ)

1) является периодическим

2) ведется в разрезе организаций

3) ведется в разрезе видов учета

4) является периодическим и ведется в разрезе организаций

5) является периодическим, ведется в разрезе организаций и видов учета

4.9. ПАРАМЕТРЫ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ (НАЛОГОВЫЙ УЧЕТ)

УСТАНАВЛИВАЮТСЯ И СОХРАНЯЮТСЯ В СООТВЕТСТВУЮЩЕМ

1) справочнике

2) регистре сведений

3) регистре накопления

4) регистре бухгалтерии (налоговый учет)

5) плане счетов (налоговый учет)

4.10. В ТИПОВОЙ КОНФИГУРАЦИИ ОБЕСПЕЧИВАЕТСЯ ВЕДЕНИЕ БУХ-

ГАЛТЕРСКОГО УЧЕТА

1) только для одного предприятия (организации) в единой информационной базе и

едином регистре бухгалтерии

2) для группы взаимосвязанных организаций (юридических лиц) в единой информа-

ционной базе и едином регистре бухгалтерии

3) для группы взаимосвязанных организаций (юридических лиц) в отдельных инфор-

мационных базах, но едином регистре бухгалтерии

4) для группы взаимосвязанных организаций (юридических лиц) в единой информа-

ционной базе, но разных регистрах бухгалтерии

4.11. ЕСЛИ В РЕГИСТР СВЕДЕНИЙ «КУРСЫ ВАЛЮТ» ВВЕСТИ НОВОЕ

ЗНАЧЕНИЕ КУРСА ОДНОЙ ИЗ ВАЛЮТ, ТО

1) программа запросит необходимость автоматического перерасчета курсов других

валют, при утвердительном ответе производится их пересчет

2) автоматически изменятся значения курсов всех валют, зависящих от курса коррек-

тируемой валюты

3) значение курса изменится только у одной валюты, для которой введено новое зна-

чение курса

4) значение курса изменится только у одной валюты, для которой введено новое зна

чение курса только после выполнения операции пересчета итогов

4.12. В ТИПОВОЙ КОНФИГУРАЦИИ В РЕГИСТРЕ СВЕДЕНИЙ «КУРСЫ ВАЛЮТ»

1) «Валюта» является измерением, а «Курс и Кратность» - ресурсами

2) «Валюта» является ресурсом, а «Курс» и «Кратность» - измерениями

3) «Валюта» является измерением, а «Курс» - ресурсом, «Кратность» - реквизитом

4) «Валюта» и «Кратность» являются измерениями, а «Курс» - ресурсом

5) «Валюта», «Кратность» и «Курс» являются ресурсами

4.13. ЕСЛИ В ТИПОВОЙ КОНФИГУРАЦИИ В РЕГИСТР СВЕДЕНИЙ «КУРСЫ

ВАЛЮТ» ВВЕСТИ НОВЫЙ КУРС ОДНОЙ ИЗ ВАЛЮТ ЗА ОПРЕДЕЛЕННУЮ

ДАТУ Х, ТО

1) произойдет автоматический пересчет по новому курсу всех рублевых сумм прово-

док, использующих данную валюту, за дату Х

2) произойдет автоматический пересчет по новому курсу всех рубленых сумм прово-

док, использующих данную валюту, от начала года до даты Х включительно

3) произойдет автоматический пересчет по новому курсу всех рубленых сумм прово-

док, использующих данную валюту, от начала ввода учетной информации до даты

Х включительно

4) автоматического пересчета рубленых сумм ранее введенных проводок не произво-

дится, несмотря на изменение курса

5) пересчет рубленых сумм ранее введенных проводок будет произведен после вы-

полнения пересчета бухгалтерских итогов

4.14. ПРИ ПЕРЕОЦЕНКЕ ВАЛЮТНЫХ СЧЕТОВ ДОКУМЕНТАМИ ТИПОВОЙ

КОНФИГУРАЦИИ ОСТАТОК

1) в валюте не изменяется, а остаток в рублях рассчитывается по курсу, установлен-

ному в системе на момент проведения переоценки

2) рубленого покрытия не изменяется, а остаток в валюте рассчитывается по курсу,

установленному в системе на момент проведения переоценки

3) рубленого покрытия и остаток в валюте не изменяются, но изменяется курс валюты

на дату проведения переоценки

4) рубленого покрытия и остаток в валюте не изменяются, но изменяется кратность

валюты на дату проведения переоценки

5) рубленого покрытия изменяется в соответствии с курсом на дату проведения пере-

оценки, остаток в валюте изменяется в соответствии с кратностью на дату проведе-

ния переоценки

4.15. В РЕГИСТРЕ СВЕДЕНИЙ «КУРСЫ ВАЛЮТ» ЗНАЧЕНИЕ РЕСУРСА

«КРАТНОСТЬ» УКАЗЫВАЕТ

1) какому количеству единиц иностранной валюты соответствует установленный курс

2) какому количеству единиц базовой валюты соответствует установленный курс

3) каково соотношение внутрифирменного и официального курсов валют

4) какому количеству единиц валюты внутреннего учета соответствует установлен

ный курс иностранной валюты

5) какому количеству единиц иностранной валюты соответствует курс валюты, ис-

пользуемой для внутреннего учета

4.16. ПРИ ВЫПОЛНЕНИИ РЕГЛАМЕНТНОЙ ОПЕРАЦИИ «ПЕРЕОЦЕНКА

ВАЛЮТНЫХ СРЕДСТВ» ПЕРЕОЦЕНИВАЮТСЯ

1) все счета, для которых установлен признак валютного учета

2) все счета, для которых установлен признак валютного учета за исключением сче-

тов, указанных в списке «Счета, переоцениваемые в особом порядке»

3) только счета, указанные в списке «Счета, переоцениваемые в особом порядке»

4) только счета учета наличных и безналичных денежных средств в иностранных

валютах

4.17. ПРИ ПЕРЕОЦЕНКЕ ВАЛЮТНЫХ СЧЕТОВ В ПРОВОДКАХ, ФОРМИРУЕМЫХ ДОКУМЕНТОМ «РЕГЛАМЕНТНАЯ ОПЕРАЦИЯ»

1) при отрицательной курсовой разнице присутствуют валютные суммы, а суммы

рублевого покрытия отсутствуют

2) при положительной курсовой разнице присутствуют суммы рубленого покрытия, а

валютные суммы отсутствуют

3) присутствуют валютные суммы и суммы рублевого покрытия

4) присутствуют только валютные суммы, а валютные суммы рублевого покрытия

отсутствуют

5) всегда присутствуют только суммы рубленого покрытия, а валютные суммы отсут-

ствуют

4.18. ПУСТЬ ДЛЯ НЕКОТОРОЙ ВАЛЮТЫ Х УСТАНОВЛЕН ТЕКУЩИЙ КУРС, РАВНЫЙ 2 И КРАТНОСТЬ, РАВНАЯ 100, ТОГДА РУБЛЕНОЕ ПОКРЫТИЕ 250 ЕДИНИЦ ВАЛЮТЫ Х БУДЕТ СОСТАВЛЯТЬ

1) 5руб.

2) 500 руб.

3) 50000 руб.

4) 125 руб.

5) 0,13 руб.

4.19. ПУСТЬ ДЛЯ НЕКОТОРОЙ ВАЛЮТЫ Х УСТАНОВЛЕН ТЕКУЩИЙ КУРС, РАВНЫЙ 30 И КРАТНОСТЬ, РАВНАЯ 10, ТОГДА РУБЛЕВОЕ ПОКРЫТИЕ 10 ЕДИНИЦ ВАЛЮТЫ БУДЕТ СОСТАВЛЯТЬ

1) 0,30 руб.

2) 3 руб.

3) 30руб.

4) 100руб.

5) 3000 руб.

4.21. ПУСТЬ ДЛЯ НЕКОТОРОЙ ВАЛЮТЫ Х УСТАНОВЛЕН ТЕКУЩИЙ КУРС, РАВНЫЙ 1000 И КРАТНОСТЬ, РАВНАЯ 1000, ТОГДА РУБЛЕВОЕ ПОКРЫТИЕ 1000 ЕДИНИЦ ВАЛЮТЫ Х БУДЕТ СОСТАВЛЯТЬ

1) 0,10 руб.

2) 1 руб.

3) 10руб.

4) 100руб.

5) 1000руб.

4.20. ПУСТЬ ДЛЯ НЕКОТОРОЙ ВАЛЮТЫ Х УСТАНОВЛЕН ТЕКУЩИЙ КУРС,

РАВНЫЙ 10 И КРАТНОСТЬ, РАВНАЯ 1000, ТОГДА РУБЛЕНОЕ ПОКРЫТИЕ

10 ЕДИНИЦ ВАЛЮТЫ Х БУДЕТ СОСТАВЛЯТЬ

1) 0,10 руб.

2) 1 руб.

3) 10 руб.

4) 100 руб.

5) 1000 руб.

4.22. СТАНДАРТНЫЙ ОТЧЕТ ТИПОВОЙ КОНФИГУРАЦИИ «ОБОРОТНО-САЛЬ-ДОВАЯ ВЕДОМОСТЬ” ОТОБРАЖАЕТ

1) обороты некоторого счета в корреспонденции с другими счетами, сальдо на начало

и конец периода с заданной периодичностью, также можно получить детализацию

по субсчетам и субконто анализируемого счета

2) сальдо счетов на начало и конец периода с заданной периодичностью

3) остатки счетов на начало и на конец периода и обороты по дебету и кредиту за

период

4) остатки счетов на начало и на конец периода и обороты по дебету и кредиту с

заданной периодичностью

5) обороты некоторого счета в корреспонденции с другими счетами, сальдо на начало

и конец периода с заданной периодичностью

4.23. СТАНДАРТНЫЙ ОТЧЕТ ТИПОВОЙ КОНФИГУРАЦИИ «ОБОРОТНО-САЛЬ-ДОВАЯ ВЕДОМОСТЬ» ПОЗВОЛЯЕТ ДЕТАЛИЗИРОВАТЬ ИТОГИ СЧЕТОВ ПО

1) периодам

2) субсчетам

3) субконто

4) периодам, субсчетам и субконто

5) субсчетам и субконто

4.24. СТАНДАРТНЫЙ ОТЧЕТ ТИПОВОЙ КОНФИГУРАЦИИ «ОБОРОТНО-САЛЬ-ДОВАЯ ВЕДОМОСТЬ» МОЖЕТ БЫТЬ СФОРМИРОВАН

1) только для балансовых счетов

2) только для забалансовых счетов

3) для балансовых и забалансовых счетов одновременно

4) в вариантах 1 и 2.

5) в вариантах 1 и 3

4.25. СТАНДАРТНЫЙ ОТЧЕТ ТИПОВОЙ КОНФИГУРАЦИИ «ОБОРОТЫ СЧЕТА»

ОТОБРАЖАЕТ ОБОРОТЫ

1) некоторого счета в корреспонденции с другими счетами, сальдо на начало

и конец периода. При этом может быть задана периодичность и детализация по

субконто анализируемого счета

2) некоторого счета в корреспонденции с другими счетами, сальдо на начало и конец

периода. При этом может быть задана периодичность, но детализация по субсчетам

и субконто невозможна

3) некоторого счета в корреспонденции с другими счетами, сальдо на начало и конец

периода. При этом может быть задана детализация по субсчетам и субконто анали-

зируемого счета, но периодичность невозможна

4) всех счетов в корреспонденции с другими счетами за некоторый выбранный пери

од. При этом может быть задана периодичность и детализация по субсчетам и суб-

конто анализируемого счета

5) всех счетов в корреспонденции с другими счетами за некоторый выбранный пери

од. При этом может быть задана детализация по субсчетам и субконто представ-

ленных счетов, но периодичность невозможна.

4.26. СТАНДАРТНЫЙ ОТЧЕТ ТИПОВОЙ КОНФИГУРАЦИИ «КАРТОЧКА

СЧЕТА» ОТОБРАЖАЕТ

1) список проводок по выбранному счету и конкретному объекту учета

2) обороты некоторого счета в корреспонденции с другими счетами

3) обороты некоторого счета в корреспонденции с другими счетами с заданной

периодичностью

4) список проводок по произвольному набору счетов и объектов учета

5) список проводок по выбранному счету без возможности конкретизации объекта

учета

4.27. СТАНДАРТНЫЙ ОТЧЕТ ТИПОВОЙ КОНФИГУРАЦИИ «АНАЛИЗ СЧЕТА»

ОТОБРАЖАЕТ

1) список проводок по выбранному счету и конкретному объекту учета

2) обороты некоторого счета в корреспонденции с другими счетами с заданной

периодичностью и возможностью конкретизации объектов учета

3) обороты некоторого счета в корреспонденции с другими счетами с заданной

периодичностью, но без возможности конкретизации объектов учета

4) список проводок по группе выбранных счетов и объектов учета

5) список проводок по выбранному счету без возможности конкретизации объекта

учета

4.28. В ТИПОВОЙ КОНФИГУРАЦИИ ОСНОВНЫМ ТЕХНОЛОГИЧЕСКИМ ПРИЕ-МОМ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА ЯВЛЯЕТСЯ РЕГИСТРАЦИЯ ФАК-ТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1) с помощью ручных операций

2) с помощью типовых документов конфигурации

3) непосредственно в регистрах бухгалтерии

4) непосредственно в регистрах накопления

5) в справочниках

4.29. В ДОКУМЕНТАХ ТИПОВОЙ КОНФИГУРАЦИИ ПО УЧЕТУ ТОВАРНО-МА- ТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ПАРАМЕТРЫ ПРЕДСТАВЛЕНИЯ ЦЕН, НАСТРАИВАЕМЫЕ В КОМАНДНОЙ ПАНЕЛИ «ЦЕНЫ И ВАЛЮТЫ» РАСПРОСТРАНЯЮТСЯ

1) на все документы типовой конфигурации

2) на все документы выбранного типа

3) только на весь текущий документ

4) на одну выбранную строку табличной части текущего документа

5) по выбору пользователя на весь текущий документ или отдельно выбранные строки табличной части

4.30. В ТИПОВОЙ КОНФИГУРАЦИИ «БУХГАЛТЕРИЯ ПРЕДПРИЯТИЯ»

ИСПОЛЬЗУЕТСЯ

1) один план счетов «Хозрасчетный»

2) два плана счетов: «Хозрасчетный» и «Налоговый»

3) три плана счетов: «Хозрасчетный», «Налоговый» и «Международный»

4) три плана счетов: «Хозрасчетный», «Налоговый» и «Управленческий»

5) три плана счетов: «Хозрасчетный», «Налоговый» и «Налоговый УСН»

4.31. ДАТА АКТУАЛЬНОСТИ УЧЕТА УСТАНАВЛИВАЕТСЯ

1) для одной конкретной организации и одного выбранного раздела учета

2) для одной конкретной организации и всех разделов учета

3) в целом для всех организаций и всех разделов учета

4) любым из указанных способов

5) способами 1 и 2

4.32 ДАТА АКТУАЛЬНОСТИ УЧЕТА УСТАНАВЛИВАЕТСЯ С ЦЕЛЬЮ

1) запретить ввод операций и документов с датой меньшей или равной, дате

актуальности учета

2) ускорить оперативный ввод документов за счет их проведения по упрощенной

схеме

3) запретить ввод операций и документов с датой большей или равной, дате

актуальности учета

4) уменьшить объем занимаемой памяти за счет исключения документов, введенных

ранее даты актуальности

5) групповой отмены проведения документов, введенных позже указанной даты.

4.33. ПАРАМЕТРЫ УЧЕТА, УСТАНОВЛЕННЫЕ В ДИАЛОГЕ «НАСТРОЙКА

ПАРАМЕТРОВ УЧЕТА», РАСПРОСТРАНЯЮТСЯ НА

1) одну выбранную пользователем организацию

2) одну или несколько выбранных пользователем организаций

3) одну организацию, указанную пользователем в качестве головной

4) организацию, указанную пользователем в качестве головной и на все подчиненные

ей организации

5) все организации, входящие в состав предприятия

4.34. ПАРАМЕТРЫ УЧЕТА МПЗ, УСТАНОВЛЕННЫЕ В ДИАЛОГЕ «НАСТРОЙКА ПАРАМЕТРОВ УЧЕТА», РАСПРОСТРАНЯЮТСЯ

1) только на бухгалтерский учет

2) только на налоговый учет

3) одновременно на бухгалтерский и налоговый учет

4) на бухгалтерский и налоговый учет по выбору пользователя

5) на оперативный учет

4.35. ЕСЛИ В НАСТРОЙКЕ ОТЧЕТА «ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ» УСТАНОВИТЬ ДЕТАЛИЗАЦИЮ СЧЕТА ТОЛЬКО ПО ОДНОМУ ИЗ ТРЕХ СУБКОНТО, УСТАНОВЛЕННЫХ ДЛЯ ЭТОГО СЧЕТА, ТО

1) возможна установка отбора по значениям только этого субконто

2) возможна установка отбора по значениям всех трех субконто

3) возможна установка отбора по значениям этого субконто и его реквизитов, а также

по значениям двух других двух субконто

4) возможна установка отбора по значениям всех трех субконто и их реквизитов

5) установка отбора по значениям этого и других субконто невозможно

4.36. ЕСЛИ В НАСТРОЙКЕ ОТЧЕТА «ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ» УСТАНОВИТЬ ДЛЯ НЕКОТОРОГО СЧЕТА ДЕТАЛИЗАЦИЮ ТОЛЬКО ПО ОДНОМУ ИЗ ТРЕХ СУБКОНТО, УСТАНОВЛЕННЫХ ДЛЯ ЭТОГО СЧЕТА, ТО

1) возможна установка отбора по значениям только этого субконто

2) возможна установка отбора по значениям всех трех субконто

3) возможна установка отбора по значениям этого субконто и его реквизитов, а также

по значениям двух других двух субконто

4) возможна установка отбора по значениям всех трех субконто и их реквизитов

5) установка отбора по значениям этого и других субконто невозможна

4.37. В ТИПОВОЙ КОНФИГУРАЦИИ УБЫТОК ТЕКУЩЕГО ГОДА, ПЕРЕНОСИМЫЙ НА БУДУЩЕЕ, ОТРАЖАЕТСЯ В НАЛОГОВОМ УЧЕТЕ ПРОВОДКОЙ В Д-Т СЧЕТА 97.11 ПРИ ПОМОЩИ

1) ручной операции

2) обработки «Закрытие месяца» за декабрь

3) обработки «Закрытие месяца» за январь

4) обработки «Закрытие месяца» за любой месяц

5) документа «Корректировка долга»

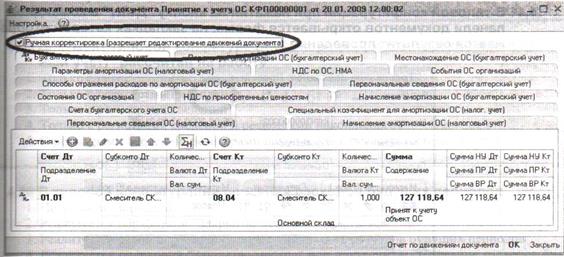

4.38. В ТИПОВОЙ КОНФИГУРАЦИИ ВКЛЮЧЕНИЕ ФЛАГА «РУЧНАЯ КОРРЕК-

ТИРОВКА» ПОЗВОЛЯЕТ РЕДАКТИРОВАТЬ

1) только записи регистров бухгалтерии

2) только записи видимого в данный момент регистра

3) только регистры накопления, чтобы не нарушить бухгалтерскую отчетность

4) любые записи в любых регистрах, сформированных данным документом

4.39. В ТИПОВОЙ КОНФИГУРАЦИИ ВКЛЮЧЕНИЕ ФЛАГА «РУЧНАЯ КОРРЕКТИРОВКА» ПОЗВОЛЯЕТ РЕДАКТИРОВАТЬ В РЕГИСТРЕ БУХГАЛТЕРИИ

4.39. В ТИПОВОЙ КОНФИГУРАЦИИ ВКЛЮЧЕНИЕ ФЛАГА «РУЧНАЯ КОРРЕКТИРОВКА» ПОЗВОЛЯЕТ РЕДАКТИРОВАТЬ В РЕГИСТРЕ БУХГАЛТЕРИИ

1) только номера счетов

2) номера счетов и субконто

3) только суммы проводок

4) только реквизиты, не влияющие на формирование бухгалтерских итогов

5) любые реквизиты без ограничений

4.40. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИ НАЖАТИИ НА КНОПКУ «ДТ/КТ»

В КОМАНДНОЙ ПАНЕЛИ ДОКУМЕНТОВ

В КОМАНДНОЙ ПАНЕЛИ ДОКУМЕНТОВ

1) открывается форма, на закладках которой отображается результат проведения

документа по регистрам

2) открывается форма, на закладках которой отображается результат проведения

документа по регистрам бухгалтерии

3) в форме документа появляются закладки, в которых, соответственно, отображают-

ся результаты проведения документа по регистрам

4) форме документа появляются закладки, в которых, соответственно, отображаются

результаты проведения документа по регистрам бухгалтерии

4.41. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИ НАЖАТИИ НА КНОПКУ «ДТ/КТ» В КОМАНДНОЙ ПАНЕЛИ ДОКУМЕНТОВ ОТКРЫВАЕТСЯ ФОРМА, НА ЗАКЛАДКАХ КОТОРОЙ ОТОБРАЖАЕТСЯ РЕЗУЛЬТАТ ПРОВЕДЕНИЯ ДОКУМЕНТА

1) только по тем регистрам, по которым сформированы движения

2) только по всем регистрам

3) либо по тем регистрам, по которым сформированы движения, либо по всем

регистрам

4) по тем регистрам, которые указаны в форме «Настройка отображения регистров»

4.42. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ДОКУМЕНТОВ, РЕЗУЛЬТАТ ПРОВЕДЕНИЯ КОТОРЫХ БЫЛ СКОРРЕКТИРОВАН ПОЛЬЗОВАТЕЛЕМ ВРУЧНУЮ

1) повторное проведение не допускается

2) при перепроведении их движения никогда не обновляются

3) при перепроведении их движения всегда обновляются

4) движения обновляются только при групповом перепроведении

4.43. В ТИПОВОЙ КОНФИГУРАЦИИ РУЧНАЯ КОРРЕКТИРОВКА ДВИЖЕНИЙ, АВТОМАТИЧЕСКИ ПРОИЗВЕДЕННЫХ ДОКУМЕНТОМ

1) не допускается ни при каких обстоятельствах

2) допускается ручная без каких-либо ограничений

3) допускается только в отношении реквизитов, не влияющих на бухгалтерские итоги

4) допускается только в отношении реквизитов, не влияющих на формирование ито-

гов в регистрах бухгалтерии и регистрах накопления

4.44. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ОПЕРАЦИЯ (БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ)» ПРЕДНАЗНАЧЕН ДЛЯ

1) ручной корректировки движений по регистрам, автоматически произведенных

документами

2) ручного ввода движений по регистрам

3) ручного ввода движений по регистрам, а также корректировки движений по реги-

страм, автоматически произведенных документами

4) ручного ввода движений по регистрам, а также корректировки и удаления движе-

ний по регистрам, автоматически произведенных документами

4.45. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ОПЕРАЦИЯ (БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ)» РАССЧИТАН НА РАБОТУ

1) только с регистрами бухгалтерии

2) только с регистрами накопления

3) только с регистрами сведений

4) только с регистрами сведений и регистрами накопления

5) с регистрами сведений, регистрами накопления и регистрами бухгалтерии

4.46. В ТИПОВОЙ КОНФИГУРАЦИИ СПИСАНИЕ РАСХОДОВ БУДУЩИХ

ПЕРИОДОВ

1) не автоматизировано

2) реализуется обработкой «Закрытие месяца»

3) реализуется специальным документом «Списание расходов будущих периодов»

4) реализуется операцией «Закрытие месяца» или документом «Списание расходов

будущих периодов»

4.47. В ТИПОВОЙ КОНФИГУРАЦИИ СПИСАНИЕ ДОХОДОВ БУДУЩИХ

ПЕРИОДОВ

1) не автоматизировано

2) реализуется обработкой «Закрытие месяца»

3) реализуется специальным документом «Списание доходов будущих периодов»

4) реализуется обработкой «Закрытие месяца» или документом «Списание доходов

будущих периодов»

4.48. ПРИ СПИСАНИИ РАСХОДОВ БУДУЩИХ ПЕРИОДОВ РЕГЛАМЕНТИРОВАННЫМИ СРЕДСТВАМИ ТИПОВОЙ КОНФИГУРАЦИИ СЧЕТ СПИСАНИЯ РАСХОДОВ

1) определяется пользователем в параметрах настройки учетной политики для каждой

организации

2) устанавливается программой из справочника «Расходы будущих периодов», но

может быть изменен пользователем непосредственно в документе, выполняющем

списание

3) определяется программой автоматически и не может быть изменен пользователем

4) определяется пользователем в справочнике «Расходы будущих периодов»

4.49. СТАВКА НАЛОГА НА ПРИБЫЛЬ, ИСПОЛЬЗУЕМАЯ РЕГЛАМЕНТНЫМИ ДОКУМЕНТАМИ ТИПОВОЙ КОНФИГУРАЦИИ, УСТАНАВЛИВАЕТСЯ В

1) обработке «Закрытие месяца»

2) параметрах настройки учетной политики для каждой организации

3) параметрах настройки учетной политики в целом для предприятия

4) регистре сведений «Ставки налога на прибыль» для каждой организации

5) регистре сведений «Ставки налога на прибыль» в целом для предприятия

4.50. В ТИПОВОЙ КОНФИГУРАЦИИ РАСЧЕТ СУММЫ УСЛОВНОГО РАСХОДА (ДОХОДА) ПО НАЛОГУ НА ПРИБЫЛЬ

1) не автоматизирован

2) выполняется обработкой «Закрытие месяца»

3) выполняется в отчете «Налоговая декларация по налогу на прибыль»

4) выполняется обработкой «Закрытие месяца» и в отчете «Налоговая декларация по

налогу на прибыль»

4.51. В ТИПОВОЙ КОНФИГУРАЦИИ РАСЧЕТ СУММЫ ПРИЗНАННЫХ ОТЛОЖЕННЫХ НАЛОГОВЫХ АКТИВОВ (ОБЯЗАТЕЛЬСТВ)

1) не автоматизирован

2) выполняется обработкой «Закрытие месяца»

3) выполняется в отчете «Налоговая декларация по налогу на прибыль»

4) выполняется обработкой «Закрытие месяца» и в отчете «Налоговая декларация по

налогу на прибыль»

4.52. В ТИПОВОЙ КОНФИГУРАЦИИ В ОБРАБОТКЕ «ЗАКРЫТИЕ МЕСЯЦА»

ОПЕРАЦИЯ «ЗАКРЫТИЕ СЧЕТОВ КОСВЕННЫХ РАСХОДОВ»

1) списывает общехозяйственных и общепроизводственных расходов на расходы

основного и вспомогательного производства

2) распределяет косвенные расходы по видам деятельности ЕНВД/не ЕНВД

3) вносит в состав расходов, уменьшающих базу по налогу на прибыль, все косвенные

расходы, не относящиеся к нормируемым расходам

4) вносит в состав расходов, уменьшающих базу по налогу на прибыль, все косвенные

расходы, не относящиеся к нормируемым и транспортным расходам

5. Типовая конфигурация:

Дата добавления: 2015-08-02; просмотров: 359 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Регистры и регистраторы | | | Учет операций с денежными средствами |