Читайте также:

|

В условиях рыночной экономики основные экономические показатели, характеризующие эффективность производства, производственно-хозяйственной коммерческой деятельности предприятия являются: доход, прибыль, рентабельность продукции и рентабельность производства.

Доход предприятия с экономической точки зрения является денежным эквивалентом произведенной и реализованной продукции и характеризует стоимость всего объема произведенной и реализованной продукции, но не только выполненных работ, оказанных услуг за определенный период времени.

Наличие дохода позволяет оплачивать расходы на приобретение и оплату всех видов ресурсов, осуществлять все необходимые для производства платежи, налоги и свидетельствует о нормальном функционировании предприятия. В настоящее время при оценке и анализе денежного дохода выделяют три вида оценки:

- валовый;

- средний;

- предельный.

Валовый доход – выручка от реализации продукции и зачисление на расчетный счет предприятия. Имеется несколько разновидностей:

- доход от реализации продукции основного производства;

- доход от обслуживающих производств;

- доход от прочих видов деятельности;

- внереализационные доходы;

- реализация ненужного имущества и неиспользованных материальных ресурсов.

К операционным доходам относят доходы от участия в акционных обществах (получение девидентов по акциям), проценты от размещения в банках свободных денежных средств и другие доходы. Внереализационные включают денежные средства от получения долгов, неустоек, штрафов, пени от различных организаций. Основная часть валового дохода создана предприятием за счет функционирования основного производства. Полная ее величина с учетом остатков готовой, но не реализованной продукции, а так же стоимости отгруженного потребителям товара, но не оплаченного ими, определяется по формуле:

,

,

Ц- цена продукции,

Vн.г.,Vк.г. – объем остатков нереализованной продукции на начало и конец года,

Vд.н, Vд.к. – дебиторская задолженность заказчиков на начало и конец отчетного года.

Средний доход представляет величину денежной выручки, приходящейся на единицу продукции. Фактически характеризует средне взвешенную цену реализации:

руб.

руб.

Vр – объем реализуемой продукции в натуральных единицах.

Средний доход определяется на предприятиях химической отрасли, т.к. она характеризуется широким ассортиментом выпускаемой продукции и имеет место меняющаяся цена. Использование расчета этого показателя позволяет увеличить оперативность расчетов при определении величины ожидаемого дохода и при принятии соответствующих управленческих решений.

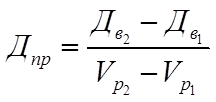

Предельный доход характеризует прирост валового дохода предприятия в результате увеличения объема выпуска и реализации продукции из расчета на единицу продукции:

,

,

Данный показатель определяется для оценки целесообразности увеличения выпуска продукции с точки зрения валового дохода, т.е. при его существенном увеличении насколько рационально и экономически эффективно увеличивать производство.

33. Прибыль предприятия: понятие, виды, источники получения и методика ее формирования

Прибыль – обобщающий показатель экономических результатов производственно-хозяйственной и коммерческой деятельности предприятия.

Различают несколько видов прибыли:

- валовую;

- балансовую;

- прибыль от реализации продукции;

- прибыль от нереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Валовая прибыль – прибыль получаемая от реализации продукции, выполнения работ и услуг, а так же доход от финансовой и инвестиционной деятелбности и внереализационных операций.

Балансовая прибыль – прибыль от реализации продукции, прибыль от прочей реализации, прибыль от внереализационных операций.

При расчете Преал выручка (В) принимается за вычетом НДС акцизов и обязательных платежей. На долю Преал приходится 98-99% всей балансовой прибыли.

Ппр.р – финансовый результат от реализации сырья, материалов, нематериальных активов и прочего имущества предприятия, причем прибыль определяется в виде разницы между отпускной ценой и балансовой стоимостью имущества. На долю Ппр.р приходится 1 – 1,5 %.

Пв.о. – на ее долю приходится»0,5% балансовой прибыли. Она включает в себя сумму и доходов и расходов, доходы от сдачи имущества (аренда, лизинг), получение штрафов, пени, неустоек, убытки от уценки товаров, убытки от дебиторской задолженности, от недостачи, уплаты штрафов, пени.

В настоящее время налогооблагаемая прибыль равна балансовой прибыли за исключением тех предприятий которые попадают под льготные (от налоговой прибыли берется ставка 24%, но предприятие может оплачивать налоги и по льготной ставке 15%, если на предприятии используется труд инвалидов и доля их в среднестатистической численности работающих составляет от 30 до 50 % или прибыль предприятия за год составляет до 5000 тарифных ставок 1 разряда). Так же к прибыли относится прибыль получаемая от недопр., направленная на ликвидацию последствий аварии на ЧАЭС, от мероприятий по ООС. Далее из прибыли вычитается транспортный сбор по ставке 3% и в итоге получается чистая прибыль, т.е. прибыль остающаяся в распоряжении предприятия, которая идет на создание трех основных фондов предприятия:

- фондонакопление (развитие производства);

- фондопотребление (социально-культурные нужды);

- резервный фонд.

34. Рентабельность продукции и производства: понятие и порядок расчета

Для оценки эффективности работы предприятия расчета только прибыли недостаточно.

Рентабельность – доходность, прибыльность, показатель экономической эффективности, деятельности предприятия, отражающий конечный результат деятельности. Различаю два вида рентабельности:

- рентабельность продукции;

- рентабельность производства.

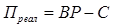

Рентабельность продукции:

Пр – прибыль от реализации продукции;

С – себестоимость продукции.

Рпр считается по каждому виду продукции.

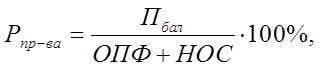

Рентабельность производства:

НОС – нормированные оборотные средства.

.

.

Показывает за счет, каких фондов получается данный результат.

Для увеличения прибыли и рентабельности производства продукции могут быть рекомендованы следующие мероприятия:

- разработка оптимальной производственной программы предприятия;

- увеличение количества выпускаемой продукции с целью уменьшения себестоимости;

- активизация работы службы маркетинга и усиление рекламной деятельности;

- увеличение объема выпуска продукции за счет повышения эффективности испытания имеющихся производственных площадей, оборудования, повышения эффективности трудового ресурса;

- применение гибкой системы ценообразования в зависимости от конкретной ситуации на рынках.

Дата добавления: 2015-07-21; просмотров: 67 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Методы ценообразования, применяемые в химической отрасли. | | | Основные направления увеличения прибыли и рентабельности продукции и производства на ПХП. |