Читайте также:

|

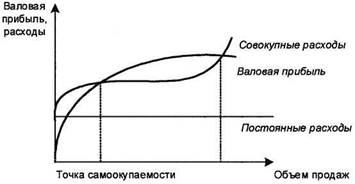

Здесь же приводится расчет точки самоокупаемости. Точка самоокупаемости определяет запас финансовой прочности планируемого бизнеса. Она показывает минимальную величину объема продаж, достижение которого обеспечит покрытие запланированных расходов. Выручка, поступающая сверх этой величины, является источником прибыли. Графическое изображение точки самоокупаемости приведено на рис. 2.4.

Рис. 2.4. Диаграмма безубыточности

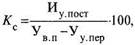

Точку самоокупаемости можно рассчитать по следующей формуле:

где

К с– точка самоокупаемости;

Иу. пост. – сумма условно-постоянных издержек планового периода;

Ув. п – запланированный уровень валовой прибыли;

Уу. пер – запланированный уровень условно-переменных издержек.

Финансовая прочность бизнеса определяется как разность между запланированным объемом продаж и оборотом, соответствующим точке самоокупаемости. Чем меньше запас прочности, тем больше риск потерять вложенный капитал.

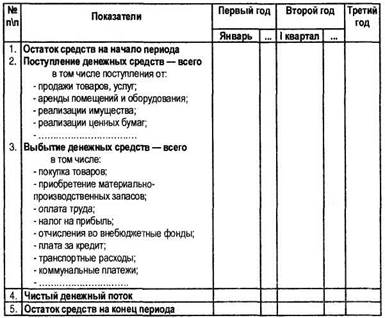

Прогноз движения денежных средств отражает планируемые поступление и выбытие денежных средств, избыток или дефицит финансовых ресурсов. Данные расчета движения потоков денежных средств можно оформить в виде табл. 2.6.

Таблица 2.6

Прогноз движения денежных средств

Проект баланса. Проект баланса разрабатывается на конец первого планируемого года. Форма соответствует отчетному балансу. Этот раздел финансового плана можно представить в виде табл. 2.7.

Таблица 2.7

Проект баланса

Стратегия финансирования. Прогноз стратегии финансирования должен содержать ответы на следующие вопросы:

• Сколько средств необходимо для реализации бизнес-плана?

• Каковы источники и формы финансирования?

Результаты расчетов можно оформить в табл. 2.8.

Таблица 2.8

Структура инвестиций на планируемый период времени

| Направления инвестиций | Сумма, тыс. руб. |

| Общая потребность в инвестициях, всего в том числе: – финансирование капитальных вложений; – прирост товарных запасов; – расходы на рекламу; | |

| Источники средств – нераспределенная прибыль; – амортизационные отчисления; – ремонтный фонд; –................................ – кредит банка. |

Оценка эффективности вложений в бизнес. Производится на основе расчета следующих показателей:

1. Расчет коэффициента рентабельности чистой прибыли:

Расчет бухгалтерской нормы прибыли (исходные данные в табл. 2.5):

Чистая прибыль (стр. 10) / Расходы (стр. 2 + 4 +/-сальдо стр. 6, 7) ´ 100.

Расчет нормы прибыли на основе движения денежных потоков (исходные данные в табл. 2. 6):

(Чистый денежный поток / Платежи всего) ´ 100.

2. Расчет коэффициента рентабельности валовой прибыли:

Расчет бухгалтерской нормы (табл. 2.5): Валовая прибыль (стр. 3) / Расходы (стр. 2 + 4 +/- сальдо стр. 6, 7) ´ 100.

Расчет срока возврата кредита. Осуществляется на основе информации, содержащейся в разделах финансового плана. Срок возврата кредита рассчитывается по формуле:

Размер кредита / Среднемесячные выплаты в счет погашения кредита

Далее, в соответствии с договорными условиями, разрабатывается график погашения кредита. Его форма представлена в табл. 2.9.

Таблица 2.9

График погашения кредита

| Возврат основного долга (тела кредита), тыс. руб. | ||||

| Всего | В том числе | |||

| январь | февраль | март | Далее все месяцы, в течение которых будет погашаться кредит | |

Примерный объем бизнес-плана составляет 1-1,5 печатных листа. Объем приложения не ограничивается.

Дата добавления: 2015-07-21; просмотров: 64 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Цели и стратегии развития торговой организации | | | Модели организационных структур и область их применения |